A essa altura do ciclo, todos já sabemos que o ouro vem sendo um investimento de grande destaque. Em 2025, inclusive, superou o desempenho de grande parte das Bolsas globais e, neste ano, até agora, o metal já acumula alta de 22%, tendo atingido a máxima histórica de US$ 5.250 por onça (oz).

Um adendo: desde que alertei pela primeira vez para a potencial valorização do ouro aqui na EQI Research, a cotação era de aproximadamente US$ 3.300/oz. De lá para cá, a alta acumulada foi ainda maior, de 59%. Trata-se de uma excelente notícia – principalmente se você está entre os que seguiram a recomendação desde o início.

Mas, em meio aos últimos acontecimentos, uma pergunta insiste em permanecer no ar: afinal, por que o ouro sobe tanto?

A resposta, nem um pouco simples, pode ser resumida em alguns itens já explorados em um de meus últimos textos sobre o ativo, “Até onde vai a nova corrida do Ouro?”. Vamos a eles, de forma atualizada.

O primeiro argumento é o aumento das tensões geopolíticas, enquanto o segundo está relacionado às constantes e crescentes compras do metal feitas pelos bancos centrais globais. O terceiro, por sua vez, se deve à queda dos juros em escala internacional após um período de forte aperto monetário no pós-pandemia.

Já o quarto argumento está ligado à percepção de que a inflação parece e deve ser mais alta, por mais tempo, que no período pré-pandemia e, por fim, o quinto argumento refere-se à facilidade de acesso através de ativos financeiros lastreados no metal físico, como os ETFs.

Apesar de mais profundos e até fascinantes, esses argumentos não explicam por si só a trajetória do ouro. Há um outro aspecto, complementar. São os seus três paradoxos, que faço questão de apresentar a você a partir de agora.

1 – Paradoxo da Autoproteção Bancária

“Os bancos centrais compram ouro para se proteger do sistema financeiro… que eles mesmos controlam.”

Esse primeiro paradoxo tem a ver com o recente crescimento das reservas nacionais globais em ouro, após um grande período de decréscimo no qual o metal foi paulatinamente substituído por dívidas de países desenvolvidos, depois da quebra do “padrão ouro” e em meio a períodos seguidos de paz e estabilidade geopolítica nesses locais.

Por mais que os bancos centrais sejam figuras de extrema importância reguladora para o sistema financeiro, sabemos que eles não têm o controle total, pois tanto a arquitetura institucional como os seus objetivos políticos não são traçados por eles mesmos, e sim por terceiros, como o Conselho Monetário Nacional (CMN) aqui no Brasil, assim como o próprio governo.

Sem contar que o ouro, diferentemente de reservas em ativos locais, é global. Portanto, tende a reagir a momentos de instabilidade em grande escala.

Dito isso, crises pontuais, principalmente em países de pequeno impacto global, tendem a não gerar uma reação de preço no metal, enquanto outros eventos em economias desenvolvidas e mais poderosas, ainda que locais, tendem a gerar uma reação maior.

Ainda assim, chega a ser irônico pensar que, para se proteger, as nações recorrem a um ativo tão tradicional quanto o ouro como forma de preservar o valor de suas reservas.

2 – Paradoxo do Valor Relativo

“O ouro atingiu máximas históricas não por estar valioso, mas pelas moedas estarem perdendo valor.”

A quebra do padrão ouro foi uma consequência de uma política monetária, à época, já expansionista. Antes de efetivamente quebrá-lo, os governos passaram a emitir mais papel moeda do que tinham em estoque de ouro, que era conversível.

Por consequência, um risco de descasamento se abriu, pois uma conversão grande e acelerada poderia gerar uma compra forçada ou até o congelamento das operações. Uma crise anunciada.

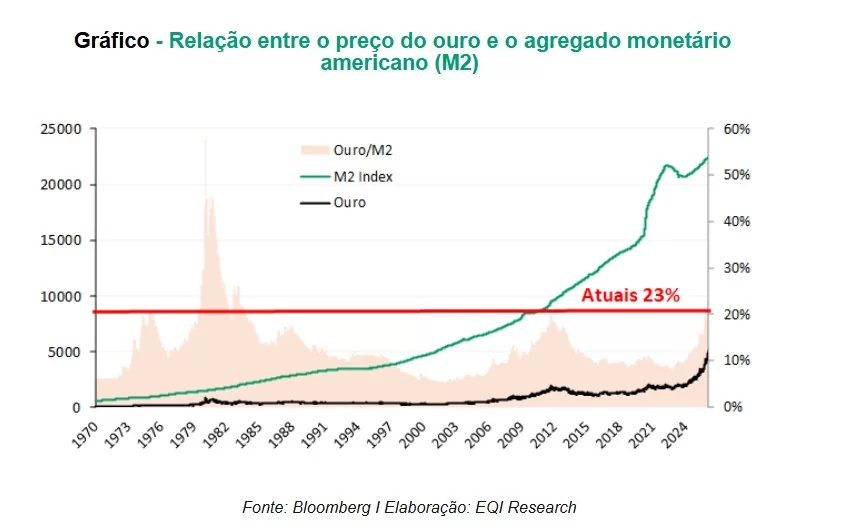

Essa expansão monetária, medida pelo agregado monetário M2 americano, continuou indefinidamente, mas, curiosamente, sua relação com o preço do ouro, apesar de flutuante, se manteve em uma faixa, como mostra o gráfico abaixo. Daí vem parte do efeito de proteção do poder de compra percebido do ouro.

Com a recente alta do ouro – ou, sob outra ótica, a queda do dólar –, essa relação atingiu patamares historicamente elevados, abaixo apenas do período entre 1979 e 1983 e acima dos níveis registrados no início dos anos 1970, no fim dos anos 1980 e em 2012.

3 – Paradoxo da Substituição Impossível

“Os países diversificam para escapar do dólar, mas não há moeda capaz de substituí-lo. Então, compram um metal que não é moeda.”

Comentei acima que o ouro é visto como uma proteção global e que, em muitos casos e crises pontuais, principalmente em economias menores ou menos poderosas, o preço do metal não esboça reação a problemas.

Entretanto, o dólar, apesar de gerido de forma centralizada, também é global, ou seja, também é visto como um refúgio para todas as demais moedas fiduciárias. Como as transações comerciais e financeiras são predominantemente feitas em dólar, dentro e fora dos EUA, ele acabou se consolidando como a principal moeda global.

Agora, se o dólar é a proteção para todas as demais devido à sua dominância, qual a proteção para ele? Aí vem o uso de um ativo fora da economia tradicional, o ouro.

Por sua história, tradição, ampla aceitação e por ter um estoque relativamente concentrado nos EUA, o ouro se tornou um termômetro para o dólar, reagindo dinamicamente aos ciclos da moeda.

É nesse ponto que a relação entre dólar e ouro deixa de ser apenas histórica e passa a ser estratégica. Ao longo do tempo, os movimentos do ouro refletem não só ciclos econômicos, mas também a percepção de risco associada à própria moeda global.

E compreender essa dinâmica é fundamental para avaliar cenários de proteção e alocação em um ambiente de incerteza monetária crescente.

Leia também: