Olá, Investidor Inteligente!

Na noite da última quarta-feira (19), o Comitê de Política Monetária (Copom), por unanimidade, decidiu interromper (temporariamente, talvez) o ciclo de queda da Selic, iniciado em setembro de 2023.

O comunicado refletiu um comitê preocupado com a deterioração recente das expectativas de inflação e a necessidade da manutenção dos juros para levá-la à meta de 3% em 2025 ou 2026. Não é de agora que comentamos sobre os problemas fiscais e os gastos excessivos do governo. Deu no que deu.

O economista da EQI Asset Stephan Kautz escreveu um artigo intitulado “Decisão do Copom: as aparências não enganam”, o qual discorre sobre a decisão do Banco Central, suas motivações e consequências. Não deixe de ler!

Essa decisão é, de fato, importante.

Manutenção da Selic: no que implica?

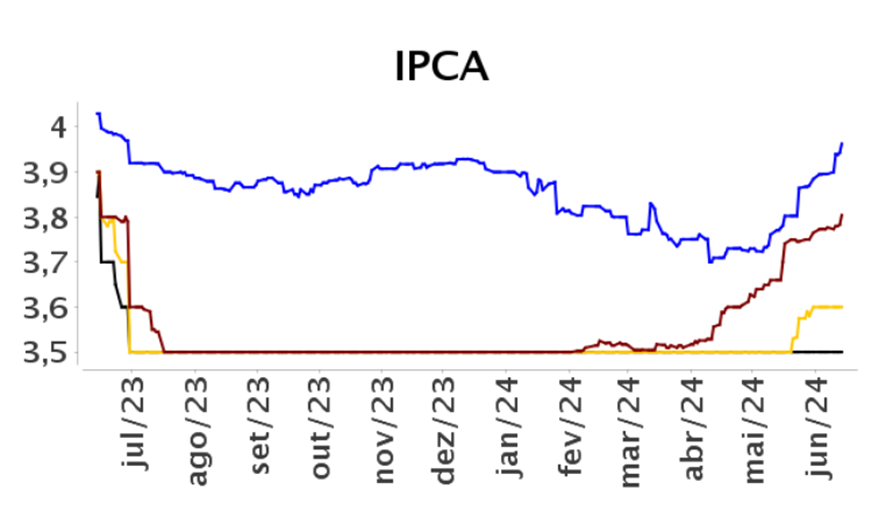

Em primeiro lugar, temos algumas implicações políticas que valem a pena serem comentadas. Não é novidade que o presidente Lula estava fazendo pressão para que os integrantes do Copom votassem pela queda de 25 pontos-base da Selic. Também não é novidade que as expectativas inflacionárias vêm subindo mês a mês. Veja a evolução pelo Boletim Focus:

Expectativas IPCA:

Observe que a partir de março/24 a expectativa do IPCA de 2025 começou a “desancorar” (que nesse contexto significa subir). Em abril, a expectativa do IPCA de 2024 voltou a subir e, para piorar, o problema se intensificou deste mês de junho, com a desancoragem da expectativa de IPCA de 2026.

Uma votação unânime do Copom, mesmo este tendo quatro indicados do atual governo em sua composição (do total de nove), demonstra a independência do Banco Central em momentos que a realidade insiste em contradizer os mais sonhadores (para não dizer, lunáticos).

Desta vez, imperou a sobriedade e a manutenção da credibilidade do comitê. Até 2025, teremos um novo presidente do Banco Central e novos integrantes em sua composição, com indicações diretas do presidente Lula: as coisas podem mudar! A conferir.

Em segundo lugar, a decisão de interrupção do ciclo de queda da Selic demonstra a consequência da fragilidade do nosso país, que insiste em fórmulas erradas de se fazer política econômica.

De um lado, o governo insiste em aumentar gastos, com uma política fiscal expansionista, que mantém a atividade econômica elevada (PIB elevado, que não significa mais dinheiro na mão das pessoas comuns e sim dos apaziguados do Estado), e preços pressionados.

Por outro lado, um Banco Central tentando cumprir o seu mandato de guardião da moeda, que precisa manter os juros elevados e evitar uma escalada inflacionária. Juros altos significam menores investimentos, menos consumo, menor atividade econômica e menos inflação.

Como a manutenção da Selic impacta seus investimentos

Se o Brasil fosse uma pessoa e se sentasse em uma cadeira psiquiátrica seria diagnosticado com esquizofrenia!

A consequência dessa política? Distorção de preços… empobrecimento…

Os setores impulsionados pelas compras governamentais vão bem, muito obrigado! E o restante da população, à margem do poderio estatal é quem paga a conta!

Quando os preços das matérias primas, do trabalho, da energia, da tecnologia, dos bens de capital e etc. são determinados fora do livre mercado há má alocação de recursos; setores com demanda genuína (isto é, que são competitivos) vão sendo substituídos por setores que só existem porque possuem a proteção (e os gastos) do Estado. Má alocação de recursos significa estagnação econômica.

A mediocridade é o preço que pagamos por aceitar tal arranjo econômico! Leia mais em “Os gastos do governo são o grande inimigo do crescimento econômico”.

E, por fim, em terceiro lugar, a decisão impacta você, Investidor Inteligente, em seus investimentos. Como?

Com a expectativa de juros mais altos, os investimentos pós fixados deverão render mais; os prefixados já estão nas alturas e os IPCA+ estão precificados com juros reais muito acima da média dos últimos anos. Em resumo, a renda fixa está boa novamente!

Agora é a hora certa da gente rever as nossas posições em renda fixa, e verificarmos se há uma boa diversificação entre as classes de ativos.

- Temos uma boa parte de nossa carteira investida em pós fixados, para nos protegermos dos juros altos?

- Temos uma boa parte da nossa carteira investida em prefixados, para nos protegermos de juros mais baixos quem sabe lá na frente?

- Temos uma boa parte da nossa carteira investida em títulos IPCA+ , para nos protegermos de uma inflação mais alta?

| Para aumentar a alocação em pós fixados | Western Asset High Grade One FIC FIDC, com CDI + 3% a.a. |

| Para aumentar a alocação em prefixados | JGP Ecossistema FI INFRA RF CP, com 14 a 16% a.a. |

| Para aumentar a alocação em IPCA+ | NTN-B com IPCA + 6% a.a. ou CRI DA CAPREM com IPCA+ 9,5% |

Não ouso prever (para não dizer, chutar) qual será a classe de renda fixa que mais dará retorno nos próximos meses e anos e, por isso, escolho ter as três!

Inclusive, para quem tem a possibilidade de comprar mais ativos ou de rebalancear, a renda fixa no exterior também ainda está bastante atraente, com os juros (à vista) norte americanos ainda no topo (os juros por lá ainda não começaram a cair)!

E a renda variável?

Atualmente jogada para escanteio, longe dos holofotes, a renda variável no Brasil tenta se manter em pé! A verdade é que com a interrupção da queda da Selic, o mercado de ações e de fundos imobiliários ficou sem um gatilho claro de valorização.

Tais classes estão no mercado como uma nau sem direção, sem vento a favor. Ficarão para sempre assim?

Certamente não! Uma hora muda!

O mercado já castigou bastante os ativos de renda variável e existem ativos com preços bastante “amassados”. Há oportunidade aqui, fique de olho!

Uma boa semana para você e sua família! Até a próxima!