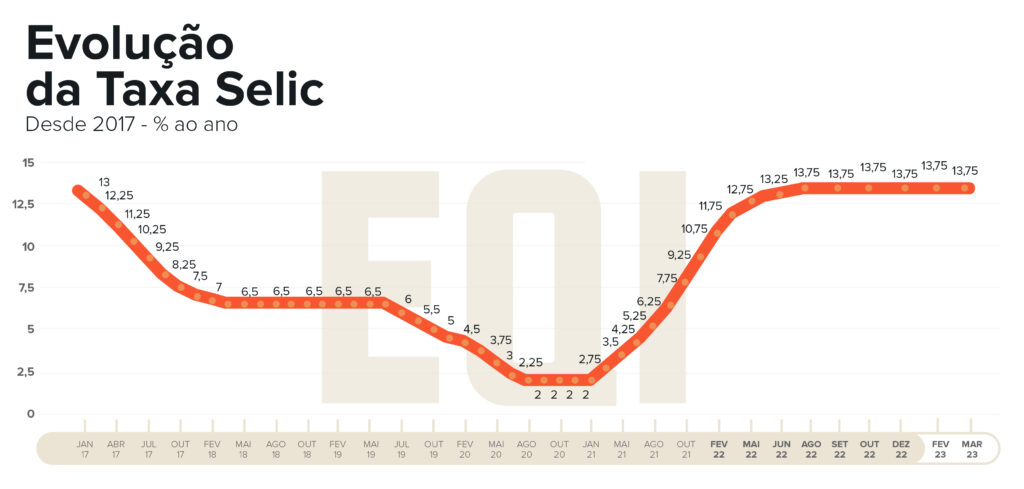

O Comitê de Política Monetária (Copom) manteve a Selic em 13,75% em decisão unânime do colegiado, conforme comunicada ao mercado na tarde desta quarta-feira (22).

A Selic é a taxa básica de juros da economia brasileira e há uma pressão por parte do governo do presidente Luiz Inácio Lula da Silva para que o Banco Central (BC) comece a reduzir e, assim, baratear o crédito à população.

O BC, por sua vez, justifica a Selic em patamares elevados como um “remédio amargo” para combater a inflação, que no Brasil está acumulada em 5,63%, em média.

Também alega que a inflação norte-americana, acima dos 6% neste momento, patamar considerado atípico para os padrões dos EUA, obriga a autoridade monetária de lá a elevar os juros e isso provoca um efeito cascata, com os demais BCs elevando seus juros.

É o caso, por exemplo, do Banco Central Europeu (BCE), e do Japão que estão sempre se movimentando na esteira do Federal Reserve (Fed, banco central americano).

Já o ministro da Fazenda, Fernando Haddad, reforça a tese de que o Brasil tem “gordura” para queimar na questão dos juros. Ou seja, para ele o país não foi tão afetado pela crise externa e pode, assim, reduzir sua taxa de juros a um valor mais adequado.

Na prática, o que o BC pretende com os juros elevados é atrair a inflação brasileira para o centro da meta, que é 3,25% em 2023, cuja margem de tolerância é de 1 ponto percentual para mais ou para menos.

Entretanto, há economistas que sugerem que esse nível está “deslocado” para o cenário atual. Portanto, na opinião de alguns deles, a exemplo de André Lara Resende, tão importante quanto a inflação baixar, é o centro da meta aumentar para a casa dos 4%.

Qual o efeito dos juros elevados na economia?

O efeito dos juros na economia brasileira é, de maneira geral, o encarecimento do crédito. Ou seja, a aquisição de bens e serviços acaba ficando menos acessível, como a compra da casa própria, por exemplo.

Na prática, o brasileiro que pretende adquirir um imóvel por meio de financiamento ficará refém por um longo período de tempo de uma taxa de juros atrelada à prestação do financiamento. Ao final do contrato, como é a realidade brasileira, ele poderá pagar por duas casas.

Isso vale para a aquisição de carros, maquinários e outros itens não menos importantes.

Além disso, como o efeito atinge toda a economia, significa que ele afeta toda a cadeia produtiva. Logo, um agricultor que precisa captar dinheiro no banco para provisionar uma safra de arroz terá que repassar esse custo de crédito mais caro ao consumidor final.

Por isso, muitas famílias reclamam que os alimentos ficaram mais caros nos supermercados e, pela mesma razão, o governo do presidente Lula faz pressão para que o BC reduza a taxa de juros da economia brasileira.

Acontece que se trata de um governo de viés populista e, com essa premissa, tende a colocar as demandas sociais em primeiro plano. Entretanto, como uma balança, toda a “bandeja” que recebe mais peso acaba provocando um desequilíbrio na bandeja ao lado. Na prática, significa dizer que enquanto um setor se beneficia, outro setor acaba prejudicado.

Qual o efeito dos juros nos investimentos?

Como uma gangorra, o Brasil vivenciou nos últimos anos uma escalada interessante, pois sempre teve juros elevados, desceu consideravelmente, ao patamar dos 2%, e retornou para acima dos 10%. Essa “montanha russa” fez o investidor movimentar muito dinheiro.

Isso porque quem tinha dinheiro na renda fixa, quando os juros estavam elevados, correu para a renda variável quando os juros foram reduzidos substancialmente. Na sequência, eles voltaram com força para a renda fixa quando os juros foram novamente elevados.

Dentre os investimentos em renda variável, o mais conhecido é a bolsa de valores, que no Brasil é administrada pela B3 (B3SA3). Trata-se, neste caso, da negociação de ações de empresas no mercado aberto.

Tem ainda, neste lado do balcão, outros produtos financeiros, como Fundos Imobiliários (FIIs), ETFs, que é um fundo de índice, Opções, Câmbio, Futuros, Fundos de Investimento, e Criptomoedas.

Do lado da renda fixa, por sua vez, existe a poupança, o Certificado de Depósito Bancário (CDB), o Tesouro Direto, a Letra de Crédito Imobiliária (LCI), a Letra de Crédito Agrícola (LCA), bem como a Letra de Câmbio, o Certificado de Recebíveis Imobiliários (CRI), o Certificado de Recebíveis Agrícolas (CRA) e as debêntures, que são uma espécie de títulos privados.

Cada um destes produtos será mais ou menos atrativo de acordo com a taxa de juros praticada pelo Banco Central. A recomendação, em qualquer caso, é que o investidor tenha sempre uma carteira de ativos diversificada.

Comunicado do Copom

Na íntegra do comunicado do Copom, a autarquia destaca que o ambiente externo se deteriorou. “Os episódios envolvendo bancos nos EUA e na Europa elevaram a incerteza e a volatilidade dos mercados e requerem monitoramento. Em paralelo, dados recentes de atividade e inflação globais se mantêm resilientes e a política monetária nas economias centrais segue avançando em trajetória contracionista”, disse.

E acrescentou: “em relação ao cenário doméstico, o conjunto dos indicadores mais recentes de atividade econômica segue corroborando o cenário de desaceleração esperado pelo Copom. A inflação ao consumidor, assim como suas diversas medidas de inflação subjacente, segue acima do intervalo compatível com o cumprimento da meta para a inflação. As expectativas de inflação para 2023 e 2024 apuradas pela pesquisa Focus se elevaram desde a reunião anterior do Copom e encontram-se em torno de 6,0% e 4,1%, respectivamente.”

Projeções

Ainda de acordo com o comunicado, na mesma linha as projeções de inflação do Copom em seu cenário de referência elevaram-se para 5,8% em 2023 e para 3,6% em 2024. As projeções para a inflação de preços administrados são de 10,2% em 2023 e 5,3% em 2024. O Comitê optou novamente por dar ênfase ao horizonte de seis trimestres à frente, referente ao terceiro trimestre de 2024, cuja projeção de inflação acumulada em doze meses situa-se em 3,8%.

Em cenário alternativo, no qual a taxa Selic é mantida constante ao longo de todo o horizonte relevante, as projeções de inflação situam-se em 5,7% para 2023, 3,3% para o terceiro trimestre de 2024 e 3,0% para 2024. O Comitê julga que a incerteza em torno das suas premissas e projeções atualmente é maior do que o usual.

Fatores e risco

O Comitê ressalta que, em seus cenários para a inflação, permanecem fatores de risco em ambas as direções. Entre os riscos de alta para o cenário inflacionário e as expectativas de inflação, destacam-se:

- uma maior persistência das pressões inflacionárias globais;

- a incerteza sobre o arcabouço fiscal e seus impactos sobre as expectativas para a trajetória da dívida pública; e

- uma desancoragem maior, ou mais duradoura, das expectativas de inflação para prazos mais longos.

Além de manter a taxa de juros em um patamar em que já estava, o BC manteve também um discurso duro em relação à alta das expectativas de inflação, conforme indica a pesquisa Focus, bem como às incertezas em relação ao ambiente econômico.

Desta forma, as projeções do BC voltaram a subir tanto para este ano quanto para o ano que vem, ficando ainda mais acima do centro da meta – chegando em 3,6% para o final de 2024, lembrando que atualmente está em 3%.

Outro ponto elencado pelo BC diz respeito ao mercado de crédito doméstico, que pode se apertar ainda mais, dado os eventos que a gente tem visto, de pedido de recuperação judicial, e dívidas como as do caso Americanas (AMER3), que tem apertado as condições financeiras. Então, estes fatores poderiam ajudar a inflação a vir um pouquinho mais para baixo.

Entretanto, do outro lado o BC mantém o ponto de que haja uma desancoragem das expectativas acerca da inflação cada vez maio, e uma incerteza sobre a trajetória da dívida pública, olhando para o horizonte mais longo, e que isso acaba tendo um efeito de puxar a inflação para cima.

Então, em geral, eles indicam com esse movimento de manutenção da taxa de que estão preocupados com esse ambiente, porém, as projeções continuam descoladas ali do centro da meta. Neste cenário, a EQI Asset mantém sua projeção de manutenção da Selic no patamar de 13,75% ao ano até o final deste ano, com cortes começando somente na primeira reunião do ano que vem, justamente por essa preocupação toda acerca da inflação corrente.

Saiba mais sobre a Selic e invista em ativos de proteção.