Um estudo do National Bureau of Economic Research, publicado em novembro, aponta que o Brasil lidera o ranking da pior política monetária entre as principais economias analisadas, quando o critério é a capacidade de ancorar expectativas de inflação.

O trabalho, intitulado Monetary Policy Without an Anchor, é assinado pelos economistas Luigi Bocola (Universidade de Stanford), Alessandro Dovis (Universidade da Pennsylvania), Kasper Jørgensen (Banco Central Europeu) e Rishabh Kirpalani (Universidade de Wisconsin).

Segundo os autores, “policymakers frequentemente citam o risco de que as expectativas de inflação possam ‘desancorar’ como razão para reagir de forma agressiva a choques inflacionários”.

Essa preocupação é especialmente relevante no Brasil, onde a credibilidade do Banco Central é considerada baixa. O estudo mediu a elasticidade das expectativas de inflação diante de surpresas na taxa de juros.

Os resultados são contundentes: “Encontramos valores extremamente negativos para o Brasil: um aumento inesperado de 1 ponto percentual na taxa Selic está associado a uma queda de 0,48 ponto percentual na inflação esperada para cinco anos à frente, segundo medidas de mercado, e de 0,18 ponto percentual nas expectativas captadas por pesquisas”, apontam os economistas.

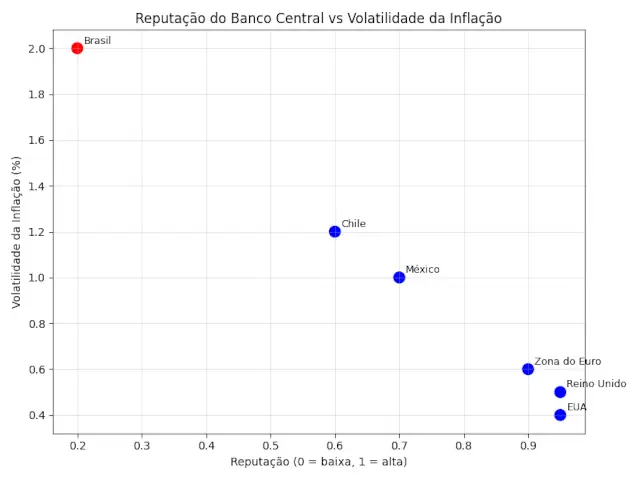

Essa magnitude não tem paralelo entre os países analisados. Enquanto economias avançadas como Estados Unidos e zona do euro exibem coeficientes próximos de zero — indicando expectativas firmemente ancoradas —, o Brasil mostra vulnerabilidade estrutural.

Ou seja, em outras economias da amostra, as expectativas de longo prazo parecem muito mais estáveis.

Má reputação do Banco Central

A explicação está na reputação do Banco Central. Quando os agentes não têm certeza sobre o compromisso da autoridade monetária com a estabilidade, cada decisão carrega um peso desproporcional.

“Nosso modelo sugere que, em ambientes de baixa credibilidade, o banco central precisa adotar uma postura extremamente agressiva para sinalizar compromisso, aceitando custos elevados sobre a atividade econômica”, avalia o estudo.

Esse mecanismo ajuda a entender por que o Brasil iniciou o ciclo de alta de juros em março de 2021, muito antes de países desenvolvidos.

“A experiência brasileira após a pandemia ilustra esse ponto: o Copom começou a elevar a Selic mais de um ano antes do Federal Reserve ou do Banco Central Europeu, mencionando explicitamente riscos de desancoragem das expectativas”, exemplificam os economistas.

O custo para a economia do Brasil

O estudo quantifica o chamado “dividendo da credibilidade”: quanto maior a reputação do banco central, menor a necessidade de movimentos bruscos nos juros para controlar a inflação. No caso brasileiro, a falta de reputação implica um trade-off severo.

“Para replicar o mesmo equilíbrio em um modelo sem reputação, seria necessário multiplicar por quatro a inclinação da curva de Phillips — e por nove em períodos de alta incerteza”, revela o estudo.

Em síntese, o Brasil opera em regime de hiperatividade: juros sobem mais, recessões são mais profundas e, ainda assim, a inflação não cede com a mesma eficiência observada em países com expectativas bem ancoradas. A lição é clara para o atual presidente do BC, Gabriel Galípolo: credibilidade não se constrói apenas com palavras, mas com consistência ao longo do tempo.