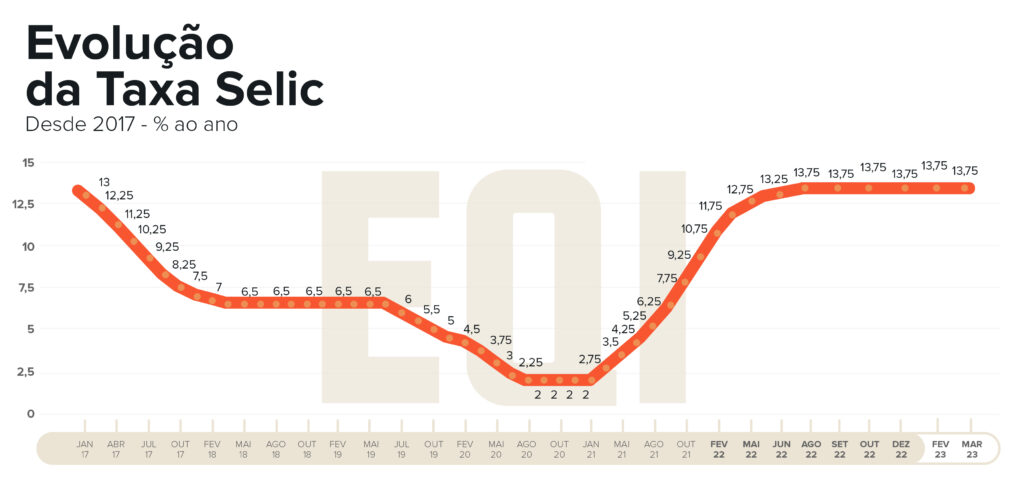

O Comitê de Política Monetária (Copom) do Banco Central divulgou nesta terça-feira (28), a ata referente à sua última reunião (253a), que manteve a Selic em 13,75% ao ano pela quinta vez consecutiva.

Vale lembrar que a escalada da taxa básica de juros começou em março de 2021, vindo do piso de 2% ao ano, por conta da pandemia, para 13,75%, em um período de 12 altas consecutivas e cinco manutenções subsequentes.

Para justificar a decisão da manutenção da Selic, o Copom argumentou na ata que, com relação à inflação de serviços e aos núcleos de inflação, estes têm demonstrado maior resiliência e menor velocidade da desinflação.

Além disso, aponta o comitê, as expectativas de inflação seguiram um processo de desancoragem, “em parte relacionado ao questionamento sobre uma possível alteração das metas de inflação futuras” – debate este que surgiu entre membros do governo e também por integrantes do mercado.

“O Comitê avalia que a credibilidade das metas perseguidas é um ingrediente fundamental do regime de metas de inflação e contribui para o bom funcionamento do canal de expectativas, tornando a desinflação mais veloz e menos custosa. Nesse sentido, decisões que induzam uma reancoragem das expectativas reduziriam o custo desinflacionário e as incertezas associados a esse processo”, afirma o comitê.

Sobre o tema, a ministra do Planejamento e Orçamento, Simone Tebet, falou na segunda (27), em evento da Arko Advice, que as discussões sobre mudanças nas metas de inflação é “um não assunto” nos Ministérios da Fazenda e do Planejamento. “A mudança de meta é não assunto no governo, pelo menos na Fazenda e no Planejamento”, garantiu.

O Copom reforçou ainda que a decisão é compatível com a estratégia de convergência da inflação para próximo da meta – de 3,25% em 2023.

A meta da inflação, vale explicar, é definida pelo Conselho Monetário Nacional (CMN), órgão formado pelos ministros da Fazenda, Fernando Haddad, do Planejamento, Simone Tebet, e pelo presidente do Banco Central, Roberto Campos Neto.

Pelo regime atual, cabe ao CMN definir a meta oficial de inflação, que está em 3,25% para 2023, com margem de tolerância de 1,5 ponto para mais ou para menos, e em 3% para 2024 e 2025, com a mesma margem.

- Baixe, agora, gratuitamente, o e-book Melhores Investimentos para 2023.

Regra fiscal fará os juros caírem?

Sobre a nova regra fiscal a ser apresentada em breve pelo Governo, o Copom afirmou que está acompanhando o debate, mas que ela não garante a queda imediata dos juros.

“Não há relação mecânica entre a convergência de inflação e a apresentação do arcabouço fiscal, uma vez que a primeira segue condicional à reação das expectativas de inflação, às projeções da dívida pública e aos preços de ativos”.

No entanto, o Comitê destaca que a materialização de um cenário com um arcabouço fiscal sólido e crível pode levar a um processo desinflacionário mais benigno, reduzindo as expectativas de inflação, a incerteza na economia e o prêmio de risco associado aos ativos domésticos.

O que pode fazer subir ou baixar a inflação?

O Comitê ressalta que, em seus cenários para a inflação, permanecem fatores de risco em ambas as direções.

Entre os riscos de alta para o cenário inflacionário e as expectativas de inflação, destacam-se:

- uma maior persistência das pressões inflacionárias globais;

- a incerteza sobre o arcabouço fiscal e seus impactos sobre as expectativas para a trajetória da dívida pública; e

- uma desancoragem maior, ou mais duradoura, das expectativas de inflação para prazos mais longos.

Entre os riscos de baixa estão:

- uma queda adicional dos preços das commodities internacionais em moeda local; – uma desaceleração da atividade econômica global mais acentuada do que a projetada, em particular em função de condições adversas no sistema financeiro global; e

- uma desaceleração na concessão doméstica de crédito maior do que seria compatível com o atual estágio do ciclo de política monetária.

Crise dos bancos e impactos nas decisões de juros

O impacto da crise bancária que se desenha no exterior foi citado também na ata do Copom, que afirmou ser um episódio ainda incerto, mas com “viés negativo”.

“O impacto sobre as condições financeiras e consequentemente sobre o crescimento global dos recentes episódios envolvendo o sistema bancário em economias centrais ainda é incerto, porém tem viés negativo. Leituras de inflação recentes apontam para alguma estabilização dos núcleos de inflação em diversos países em patamares superiores a suas metas e reforçam o caráter inercial do atual processo inflacionário”, diz a ata.

Mas reforça: “O ambiente inflacionário segue desafiador e o baixo grau de ociosidade do mercado de trabalho em algumas economias, aliado a uma inflação corrente persistentemente elevada e com alto grau de difusão, sugere que pressões inflacionárias, particularmente no setor de serviços, devem demorar a se dissipar”.

O Copom também enfatizou a importância de separar objetivos e instrumentos na condução das políticas monetária e regulatória.

“Desde a reunião anterior do Comitê de Política Monetária (Copom), o ambiente externo se deteriorou. Os episódios envolvendo bancos nos EUA e na Europa elevaram a incerteza e a volatilidade dos mercados e requerem monitoramento. As economias centrais têm enfatizado o princípio da separação de objetivos e instrumentos na condução das políticas monetária e macroprudencial”, afirma.

Nova alta não está descartada

O comitê voltou a afirmar que segue avaliando o cenário e que novas altas da Selic não estão descartadas.

Sobre a possibilidade de o Banco Central reduzir juros no curto prazo, influenciado pela crise bancária nos EUA e na Europa, a crise de crédito desde o caso Americanas e as pressões do governo, o comitê não fez qualquer afirmação. Esta era a grande expectativa do mercado na última reunião do Copom.

Stephan Kautz, economista-chefe da EQI Asset, afirma que isso é “pouco provável”.

“A inflação continua pressionada, com núcleos ainda bastante altos, e pouco espaço para uma política monetária expansionista no curto prazo”, avalia.

“Seguimos com a projeção de Selic mantida em 13,75% até dezembro, caindo para 10,50% em 2024, com corte a partir da primeira reunião do ano que vem”, afirma.

Ele diz ainda que o viés de baixa do Produto Interno Bruto (PIB) pode fazer a inflação vir mais baixa, mas que, ainda assim, o corte de juros, se ocorrer ainda este ano, será apenas pelo quarto trimestre e de maneira cautelosa.

O economista-chefe da EQI Asset, Stephan Kautz, avalia que, em linhas gerais, não houve sinalização do Copom em flexibilizar a taxa de juros e que a ata manteve o tom duro do comunicado pós-decisão de juros.

“Os sinais foram bastante claros. Os membros do comitê estão preocupados com a desancoragem das expectativas de inflação. E afirmam que a inflação se moveu em dois estágios, um mais rápido, talvez relacionado com choques da pandemia, e o segundo que estamos vivendo hoje, que seria da inflação de núcleo e inflação de serviços, mais lentos no movimento de queda”, diz. Estes, ele explica, estariam relacionados com a política monetária e a demanda.

“É um diagnóstico de inflação diferente do feito pelo Governo, de que haveria inflação de oferta e não haveria inflação de demanda”.

O Copom, diz Kautz, reforça ainda que é necessária uma desaceleração da atividade econômica para que a inflação recue.

“A visão pessimista do Governo quanto à desaceleração da atividade não parece ser a mesma do Banco Central. Você precisa que a economia cresça menos para poder tirar pressão da inflação de demanda. É uma discrepância de diagnóstico importante”, diz.

Sobre os feitos do mercado de crédito mais apertado, por conta do evento Americanas, o Banco Central diz não ter ainda um consenso a respeito.

E Sobre a questão fiscal, o Copom colocou como positiva a reoneração dos combustíveis, porém frisou que as expectativas de inflação continuam desancoradas e ainda há dúvidas quanto ao arcabouço fiscal a ser apresentado.

“Não há relação automática entre arcabouço fiscal e uma possível queda de juros. Você precisa ver o efeito desse anúncio atravessar a economia, chegar à inflação, chegar às expectativas, para, aí sim, cortar juros. O Banco Central não vai apostar que o fiscal vai ficar melhor e começar o corte de juros antes de ver a inflação desacelerando”, avalia.

Por fim, Kautz salienta que há também uma mensagem clara para o BNDES quando o Copom fala de taxa de juros real de equilíbrio. Em resumo, políticas parafiscais de estímulo econômico via BNDES e bancos públicos podem acabar por gerar o efeito contrário do que o Governo gostaria na política monetária. Ou seja: tais políticas parafiscais podem fazer com que Selic suba mais ainda.

Ouça a análise na íntegra:

Quer saber como a Ata do Copom e as decisões de política monetária mexem com os seus investimentos? Clique aqui.