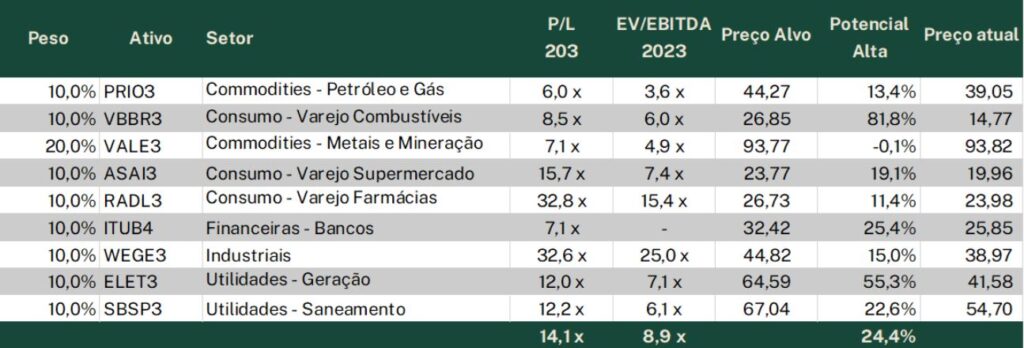

A Carteira Recomendada de Ações da EQI Research de janeiro traz nove papéis, com peso de 10% cada, com exceção da Vale (VALE3), que tem peso de 20%.

Foram mantidas na carteira, na comparação com a seleção de dezembro, além de Vale, as ações de PRIO (PRIO3), Vibra (VBBR3) e Assaí (ASAI3).

Saíram Renner (LRE3), Tupy (TUPY3) e Porto (PSSA3).

E entraram RaiaDrograsil (RADL3) e Weg (WEGE3).

Segundo a Research, o ambiente internacional começa a melhorar, com boas notícias sobre inflação nos Estados Unidos e reabertura na China. Mas os riscos persistem.

Por isso, a carteira se tornou ainda mais conservadora e defensiva no mês, aumentando a participação em ações com exposição cambial.

Análise internacional

“A mudança na orientação da liderança do Partido Comunista Chinês sobre a política de Covid-Zero foi notável e a velocidade da reabertura tem sido surpreendente. Com a não divulgação de números de novos casos e mortes, é difícil avaliar o impacto humano, mas a liderança chinesa parece decidida a continuar neste novo rumo. Além disso, diversas medidas de restrição às atividades econômicas, em setores como tecnologia e construção residencial, estão sendo removidas. O crescimento chinês deverá continuar abaixo do potencial por algum tempo, mas os impactos sobre commodities é mais rápido”, salienta o relatório.

Nos EUA, o banco central norte-americano, o Fed, tem mantido um discurso bastante consistente: os juros ainda precisam subir mais e ficar altos por mais tempo para trazer inflação para a meta de 2% a.a.

“Os dados de inflação tem sido positivos nos últimos meses, o que tem feito o mercado acreditar que o ritmo de altas será mais lento daqui pra frente. A recessão ainda é o cenário provável, mas a expectativa de um ‘pouso suave’ aumenta e anima o mercado”.

Já na Europa, notícias melhores sobre inflação e atividade, e um banco central mais atuante melhoraram marginalmente a percepção. “Continuamos acreditando que a Europa deve ter inflação mais alta e crescimento econômico menor nos próximos anos”.

Análise Brasil

O governo eleito conseguiu aprovar a PEC Fiscal, mas agora terá que reconstruir a confiança do mercado, segundo a EQI Research.

“Aprovada a PEC que praticamente eliminou o chamado teto fiscal, começa agora o trabalho de reconstruir a confiança do mercado na disciplina fiscal do governo eleito. As medidas apresentadas para tratar do déficit em 2023 foram focadas em aumento de arrecadação e efeitos não-recorrentes. Ou seja, mesmo que os resultados das medidas fossem totalmente atingidos, seriam insuficientes para garantir a trajetória sustentável da dívida pública no médio e longo prazo”, avalia.

Do lado político, a reação unificada dos três poderes aos distúrbios em Brasília em 8 de janeiro acabou aumentando o poder político do presidente Lula, diminuindo muito o espaço de manobra da oposição. “Mas ainda não está claro se esse ganho político será usado para acelerar uma agenda de políticas populistas ou se, ao contrário, buscar uma agenda mais moderada para isolar definitivamente os extremos”.

“Continuamos acreditando que os limites políticos e institucionais para o novo governo são claros. O ambiente externo, com recuperação da atividade na China e alta de juros perto do fim nos EUA, deve ser favorável nos próximos meses. Mas Brasil perdeu essa oportunidade, pela leitura incorreta do novo governo, tornando o crescimento econômico mais difícil”.

Carteira recomendada de ações: impactos nos setores

Sobre os impactos da macroeconomia em cada setor considerado na carteira de janeiro, Luís Moran, head da EQI Research, comenta os principais aspectos no horizonte.

- Petróleo: Demanda global fraca, com desaquecimento nos EUA e Europa, mas com restrições de oferta. “É possível suporte devido a recompra de reservas por parte dos EUA. Os preços devem continuar oscilando em patamar elevado e sujeitos a choques”, aponta o relatório.

- Mineradoras: Segundo o documento, a demanda chinesa está melhorando, o setor imobiliário está com mais suporte do governo. “A reabertura da economia com saída do Covid-Zero teria grande impacto nas ações”, espera Moran.

- Siderurgia: de acordo com o relatório, o mercado norte-americano deve continuar com demanda em queda na indústria automobilística e não deve aumentar volumes de importação no futuro próximo, compensando reabertura chinesa.

- Consumo básico: Frustração com cenário, com perspectiva de renda menor e inflação maior, bem como juros altos por mais tempo. “Alguns casos podem ser mais defensivos”, comenta o head da casa de análise.

- Financeiras / bancos: “Defensivos, mas provisões e inadimplência exigem seletividade. Neste cenário, “os bancos estatais devem continuar sofrendo com a troca de administração”, argumenta o documento.

- Industriais outros: “Exportadoras têm ambiente externo fraco, com desaquecimento nos EUA e Europa, mas a proteção cambial é relevante”, diz Moran.

- Utilidades / Elétricas e Saneamento: “Perspectivas com privatização e ganhos de eficiência são boas em casos pontuais, porém riscos regulatórios são relevantes, mudanças em tributação de dividendos pode afetar o setor”, alerta o relatório.

Comparação carteira recomendada EQI Research x Ibovespa

A estratégia mais defensiva para a carteira recomendada de janeiro procurou se aproximar mais do índice Ibovespa. Veja como ficou representado cada setor em porcentagem:

Confira agora a análise de cada companhia considerada na carteira recomendada de janeiro da EQI Research.

WEG (WEGE3): qualidade e perfil defensivo

“A companhia possui uma das melhores gestões do Brasil, que tem sido capaz de entregar crescimento e rentabilidade consistentemente ao longo da história da empresa, e esperamos que isso se mantenha ao longo dos próximos anos”, aponta o relatório.

Outro ponto analisado é quanto à exposição a diferentes regiões, o que segundo o documento, acentua à WEG características defensivas, conseguindo entregar crescimento com margens saudáveis mesmo em cenários macroeconômicos adversos.

A Weg é uma das maiores fabricantes de motores elétricos industriais e geradores de eletricidade do mundo, e também atua na produção de softwares para automação industrial, sistemas de energia e na produção de tintas e vernizes.

ITAÚ UNIBANCO (ITUB4): o melhor posicionado

“Acreditamos que ITUB é o melhor posicionado no mercado, pois tem uma carteira com a maior qualidade de crédito e não esperamos que ampliem expressivamente o seu nível de provisionamento, como seus principais concorrentes têm feito”, comenta o relatório.

Outro ponto de destaque é o valuation, considerado atraente: “Além dessa perspectiva de crescimento, vemos ITUB negociando a preços atraentes 7x P/E 23P, com desconto em relação a sua média histórica de 8,5x, o que amplia a margem de segurança caso o cenário macroeconômico seja mais desafiador que o esperado e o crescimento projetado não aconteça”.

ITUB é o maior banco privado do Brasil, foi um dos participantes que liderou o processo de consolidação em seu setor, além de possuir operações em outros países da América Latina e escritórios em outros países.

VALE (VALE3): recuperação de preços das commodities metálicas

“Acreditamos que os preços das commodities metálicas devem subir com a reabertura da China, após o relaxamento das políticas de restrições para o combate da COVID-19. A China é o principal consumidor de minério de ferro do mundo, e o reaquecimento econômico da região deve aumentar o preço das commodities metálicas”, diz o relatório.

O documento também aponta como relevante “a produção de baixo custo”, que segundo a análise, “está próximo a 22 dólares por tonelada, cerca de 20% abaixo dos principais concorrentes”.

A VALE está entre as maiores mineradoras do mundo, com atuação no Brasil, Canadá, China, Omã e Indonésia. A empresa é a maior mineradora de minério de ferro no mundo, além disso, a companhia ainda extrai níquel, manganês e cobre.

PRIO (PRIO3): Petróleo pode se manter em patamar historicamente elevado no curto prazo

“Mesmo com a recente depreciação e volatilidade, acreditamos que existe uma restrição de oferta por causa das sanções aplicadas à Rússia pela guerra da Ucrânia e pela OPEP restringindo ainda mais a sua produção”, diz o documento.

De acordo com o relatório, a companhia foi escolhida por estar menos exposta aos fatores políticos brasileiros. “Neste momento, a PRIO é nossa empresa favorita de óleo e gás, é ótima operadora e está entregando resultados consistentes nos últimos trimestres”, analisa.

A PRIO é uma petrolífera independente focada na revitalização de campos em águas profundas. Detentora de cinco campos produtores e alguns blocos exploratórios, sua estratégia consiste em revitalizar campos maduros de petróleo, ou seja, aumentar a taxa de recuperação de óleo de poços já produtivos.

RAIA DROGASIL (RADL3): líder e consolidadora natural do segmento

“RADL é a empresa mais capitalizada do setor, e tem utilizado sua escala e balanço para crescer sua base de farmácias em ritmo acelerado, com a abertura de mais de 200 farmácias por ano, expandindo sua distribuição regional para o Nordeste e Centro Oeste do país”, analisa.

Também é destacado o valuation abaixo da média histórica: “Apesar de seguir negociando a múltiplos elevados, se comparado com o restante do mercado, RADL está com valuation significativamente inferior à média dos últimos anos, a empresa tem conseguido crescer com rentabilidade e o preço de sua ação não tem refletido isso, nesse sentido, entendemos que há uma oportunidade de investimento na companhia”.

Raia Drogasil foi formada a partir da fusão entre Droga Raia e Drogasil, constituindo a maior rede de farmácias privada do país, com mais de 2,5 mil farmácias e 15% de participação de mercado. Além das operações em loja física, a RADL possui um market place de produtos de saúde e uma plataforma de saúde própria.

ASSAÍ (ASAI3): cenário favorável para o segmento de atacarejo

“Projetamos um cenário econômico mais desafiador em 2023, o que deve fazer com que as famílias façam uma mudança de varejos alimentares com preços maiores para os formatos mais competitivos em preços, como é o caso de ASSAÍ”, aponta o relatório.

Dessa maneira, a expectativa da casa de anaĺaise é que a companhia deve aproveitar esse movimento tanto com aumento de volumes nas mesmas lojas como na abertura de novas lojas.

“Vemos a empresa como uma sólida operadora, que entrega consistentemente bons resultados e que vem crescendo e ganhando participação de mercado durante os últimos anos, além de ser a única empresa listada que opera unicamente nesse formato de lojas”, comenta o documento.

O Assaí é um varejista focado totalmente no chamado “atacarejo”, com 233 lojas espalhadas pelo Brasil e presença em 23 estados e no Distrito Federal. Em 2021, adquiriram 70 lojas do Extra, acelerando o processo de expansão em diversas das principais cidades do país.

SABESP (SBSP3): empresa defensiva com gatilhos para valorização

“Como uma empresa que trabalha no regime de concessão, SBSP apresenta resultados constantes e forte geração de caixa. A empresa tem alta correlação com as taxas de juros, o que apresenta uma oportunidade, uma vez que acreditamos que o ciclo de alta de juros chegou ao seu final e podemos ver uma queda nessa variável nos próximos trimestres”, segue a análise.

Também é percebida como destaque a assimetria com privatização, dada a vitória de Tarcísio de Freitas para o governo do Estado de São Paulo.

“Entendemos que as chances de privatização da companhia aumentaram significativamente, o que deve refletir no preço da ação, uma vez que controlada pelo capital privado, SBSP deve ser capaz de atingir melhores”, diz.

SBSP é a operadora das concessões de fornecimento de água e esgoto das principais cidades do Estado de São Paulo. Atualmente a companhia possui capital misto (controlado pelo governo porém com ações listadas na B3). Entretanto, é a companhia de saneamento listada em bolsa que apresenta os melhores indicadores operacionais e gestão mais profissionalizada.

ELETROBRAS (ELET3): privatização

“Com o processo de privatização, ELET deve ter melhoras em diversos aspectos, tanto operacionais como de governança corporativa. Esses ganhos devem resultar em melhora expressiva de rentabilidade e geração de caixa”, diz o documento.

A distribuição de dividendos também está no foco da análise. “Com a melhora da rentabilidade e adequação da estrutura de capital da companhia, ELET deve passar a distribuir volumes relevantes de dividendos, já que a companhia deve ter forte geração de caixa e no primeiro momento não tem projetos grandes o suficiente para consumir o caixa gerado”.

A Eletobras atua em geração, transmissão e comercialização de energia elétrica no Brasil, com capacidade instalada de 50 GW (28% do total nacional). 97% dessa capacidade vem de fontes hidráulica, eólica e solar. Além disso, a companhia possui 74 mil km de linhas de transmissão de energia espalhadas pelo Brasil, o que representa 40,2% de linhas de alta tensão do país.

VIBRA ENERGIA (VBBR3): crescimento e manutenção de margens

“Nos próximos trimestres, esperamos que a companhia siga com a sua boa execução, mantendo margens em patamares saudáveis e com crescimento de volumes associados a ganho de participação de mercado”, comenta o texto do relatório.

A companhia fez um processo de turnaround na sua operação, quando conseguiram acabar com a defasagem das suas margens em relação aos concorrentes, e recuperar participação de mercado.

Outro ponto levantado na análise é o valuation descontado. “A companhia está negociando 9,5x P/E 23P, patamar abaixo dos seus principais pares de mercado, e inferior a sua média histórica. Neste sentido, vemos uma oportunidade no investimento em VBBR, visto que é a empresa que tem entregue os melhores resultados do setor”, destaca.

VIBRA é a maior distribuidora de combustíveis e lubrificantes do Brasil em volumes, com aproximadamente 30% de participação de mercado no país.

A companhia é um cisão dos ativos de distribuição de combustíveis da Petrobras (BR Distribuidora), que passou por processo de privatização e turnaround nos últimos anos. Agora, está iniciando o processo de transição energética, para reduzir sua dependência de combustíveis fósseis.

Desempenho da carteira em dezembro 2022

Conforme analisa Luís Moran, a carteira recomendada para dezembro teve um desempenho ruim no mês, acumulando queda de 3,9% entre 1 de dezembro e 13 de janeiro, comparado com a queda de 1,4% acumulada pelo Ibovespa no mesmo período.

De acordo com ele, as contribuições positivas vieram de PRIO3 e VALE3 (commodities), enquanto ELET3 e SBSP (Utilidades) e LREN3 (Consumo) foram as maiores contribuições negativas.

Veja abaixo o desempenho:

Carteira Recomendada de Ações EQI Research: veja os comentários

Acompanhe aqui:

- Quer investir com assertividade? Fale com a EQI!

(Redação: com Cláudia Zucare e Vanessa Araujo)