O dólar voltou a se valorizar no Brasil nesta semana, interrompendo um processo de valorização do real que vinha se consolidando desde o início do ano devido a um forte fluxo de entrada de capitais. Um dos motivos foi o aumento dos yields dos Treasuries (rendimento dos títulos da dívida do tesouro dos EUA).

Os yields, a taxa de valorização dos títulos, subiram durante a semana por causa das declarações dos membros do FED, o banco central norte-americano, que sinalizaram uma alta mais forte dos juros nos país.

Hoje, a taxa está em 0,5% ao ano, e é possível que seja reajustada para 0,75% ou até mesmo para 1%, de acordo com previsões de analistas a partir de informações da ata da última reunião do Fomc, o Federal Open Market Committee. A previsão de analistas do time de Macro & Estratégia do BTG Pactual é que essa taxa possa se aproximar dos 3% até o fim de 2022.

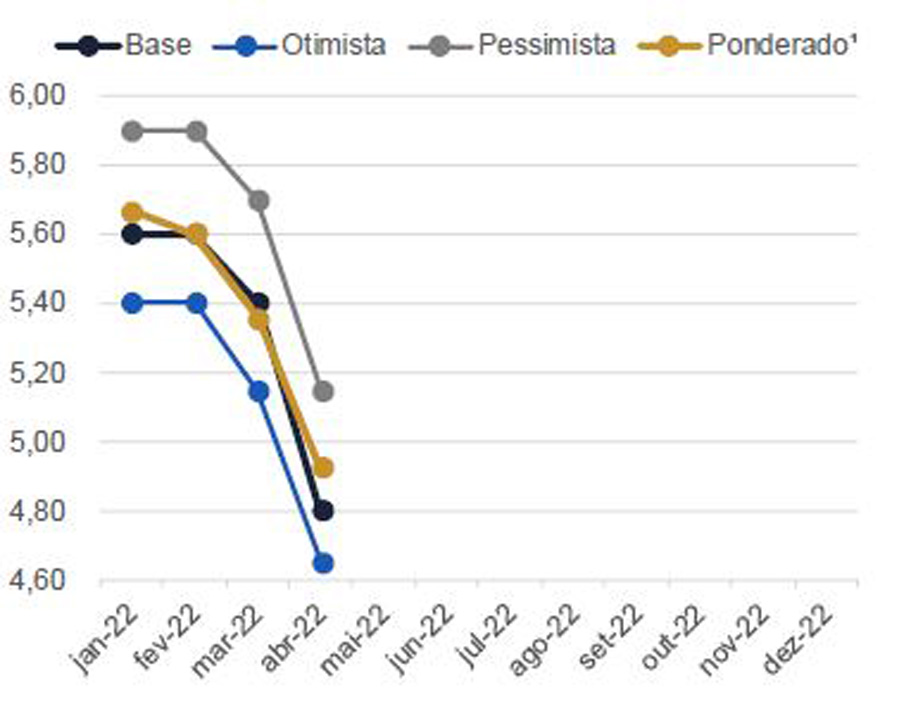

Projeção para o dólar. Fonte: BTG

Impacto dos juros dos EUA

O comportamento dos juros nos Estados Unidos afeta os ativos financeiros ao redor do mundo.

Taxas mais altas lá geralmente implicam em menos investimentos em países emergentes como o Brasil, pois tendem a atrair o capital posicionado nestes lugares para um destino mais seguro.

Os Treasuries são considerados um ativo praticamente livre de risco, já que a chance de calote do governo norte-americano é muito baixa.

Aqui no Brasil, por sua vez, os juros estão perto do pico: o Banco Central já indicou que o ciclo de alta atual na Selic deve chegar ao fim em maio, quando a taxa básica de juros provavelmente será elevada em mais um ponto percentual, chegando a 12,75%.

Real valorizado

O real se valorizou fortemente durante o primeiro semestre, graças a um fluxo intenso de entrada de capitais. Até o dia 18 de março, o mercado de câmbio registrou entrada líquida de US$ 9,4 bilhões, maior patamar para o período em 10 anos. Esse forte fluxo foi explicado, em grande parte, pela combinação de alguns fatores:

- maior demanda global por ativos de países emergentes por conta de uma grande rotação de carteiras nos EUA; além de uma política monetária do FED mais restritiva, houve forte saída de investimentos em ações, principalmente de empresas de tecnologia, e redirecionamento de parte desses recursos para ativos de economias emergentes com retornos mais atraentes;

- redirecionamento de investimentos da Rússia para outros emergentes, em função da invasão à Ucrânia;

- expressivo aumento dos preços das commodities – movimento que já vinha ocorrendo nos últimos meses e foi intensificado durante o primeiro trimestre;

- patamar elevado da Selic e valor depreciado do Real em relação a comparação com pares

E o câmbio, como deve ficar?

O head de câmbio da EQI, Alexandre Viotto, aponta para outro fator que tende a valorizar o dólar em relação a outras moedas, como o real: a aceleração do tapering, o processo de redução de liquidez que o FED já vem realizando.

“Os títulos que foram comprados na pandemia e serviram para inundar o mundo de dólares serão colocados à venda. Na prática, ao receber dinheiro por esta venda, o Fed vai começar a enxugar toda a liquidez extra dos últimos dois anos”, explica o analista.

Por outro lado, ele lembra que o Brasil tem feito sua “lição de casa” na parte fiscal.

“O diferencial de juros continua enorme, recursos estrangeiros chegam a todo instante ao país e mesmo em ano eleitoral, o fiscal tem sido uma grata surpresa em 2022. O Brasil segue como uma estrela ascendente do mundo financeiro no ano corrente”, afirma Viotto.

Os analistas do BTG estimam que o dólar deve se manter numa taxa em torno de R$ 4,80 até o fim de 2022, majoritariamente pelo forte fluxo estrangeiro através das contas financeira (juros) e comercial (exportações).

Vale ficar de olho, porém, nos meses posteriores, quando o debate sobre política fiscal do próximo governo deve se intensificar e possivelmente incluir novos fatores de risco no mercado.

Atenção ao cenário macroeconômico

A entrada de investimentos estrangeiros se refletiu também no mercado de ações.

Dados da B3 mostram a entrada de R$ 67,1 bilhões (cerca de US$ 12,8 bilhões) no primeiro trimestre, recorde histórico para o período. Parte desse capital, contudo, tende a se retirar com a volta de um cenário mais atraente.

Além disso, vale ficar de olho no cenário macroeconômico do país. Analistas da BTG preveem uma retomada da atividade, com crescimento do PIB de 0,5% e previsões mais otimistas para o fim do ano, à medida que o conflito entre Rússia e Ucrânia se aproximar de uma solução e as incertezas do período eleitoral possam se dissipar.

Espera-se também que um maior controle inflacionário e a recuperação do mercado de trabalho possam afetar positivamente a massa salarial real, impulsionando a demanda agregada. A estimativa é que no final de 2022 a taxa de desemprego chegue a 10,2%.

- Quer entender melhor como as oscilações do mercado e do câmbio podem afetar seus investimentos? Preencha este formulário e um assessor da EQI Investimentos entrará em contato para tirar todas as suas dúvidas!