A decisão do Comitê de Política Monetária (Copom) foi dentro do esperado, com estabilidade na taxa de juros e projeções de inflação que apontam convergência para a meta em 2024.

Prospectivamente, o Copom sinalizou que manterá a taxa de juros de maneira a assegurar a desaceleração da inflação.

Porém, vale ressaltar que o risco fiscal aumentou no mapeamento de potenciais ameaças a inflação. O comunicado mencionou a “elevada incerteza sobre o futuro arcabouço fiscal do país”, repetiu a “conjuntura, particularmente incerta no âmbito fiscal” e finalizou com “o Comitê acompanhará com especial atenção os desenvolvimentos futuros da política fiscal e, em particular, seus efeitos nos preços de ativos e expectativas de inflação, com potenciais impactos sobre a dinâmica da inflação prospectiva”.

A menção aos preços de ativos parece sugerir um destaque à taxa de câmbio, dado que pode ser um dos canais de transmissão de uma desconfiança com uma deterioração fiscal mais pronunciada. Ou seja, uma depreciação cambial levaria a um aumento da inflação e piora da trajetória em 2023.

Além disso, o texto traz a preocupação com as expectativas de inflação. Nesse caso, uma trajetória de dívida pública que não mostre estabilidade ao longo dos próximos anos levaria a inflações esperadas mais altas em horizontes mais longos, para além de 2023 e 2024. Nesse ambiente, o Copom precisaria reagir com novas altas de juros.

Finalmente, mesmo que o comunicado não tenha trazido nenhuma novidade, os fatores de risco mencionados pelo comunicado nos parecem enviesados para o lado de uma piora.

Dentre os riscos de alta para a inflação, o risco fiscal e um hiato de produto menor, ou mesmo positivo, estão mais prováveis do que anteriormente.

E, do lado de riscos de redução da inflação, a atividade global tem surpreendido para cima nos últimos resultados e a manutenção de cortes de impostos em 2023 têm se tornado menos provável.

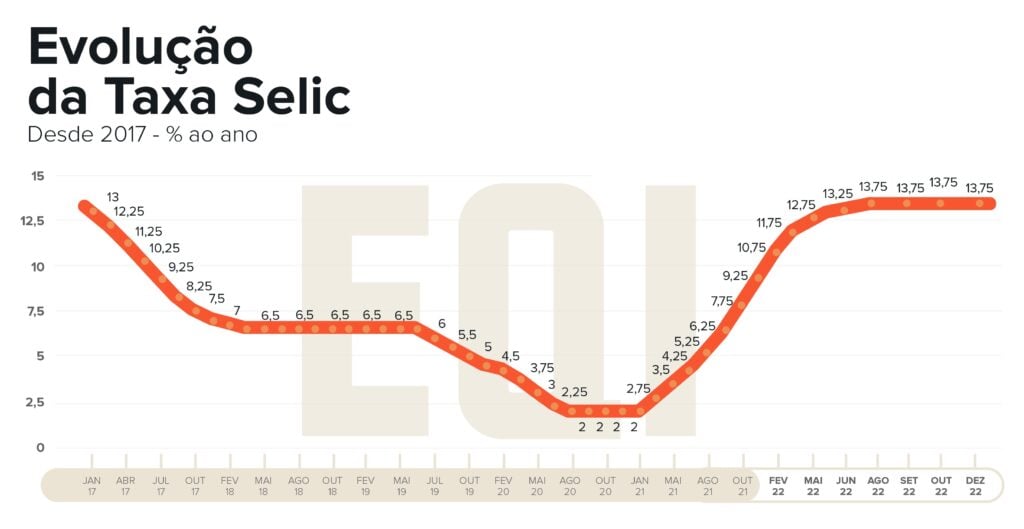

Em resumo, o Copom entregou o esperado, tanto na decisão da taxa como no comunicado, ressaltado as incertezas fiscais.

Porém, como as projeções permanecem ao redor da meta em 2024 e ainda não haverá uma definição sobre o novo arcabouço fiscal até o início de 2023, mantemos nosso call de que a taxa Selic ficará estável por todo o primeiro semestre do ano que vem, de maneira a dirimir as dúvidas sobre a trajetória de convergência da inflação doméstica, incertezas fiscais locais e potenciais alterações no ambiente internacional, como o fim dos ciclos de altas de juros nas principais economias.

Ainda projetamos cortes na taxa de juros no segundo semestre de 2023 para 10,5%, pois acreditamos que já há um forte aperto monetário em andamento e que a trajetória fiscal não será capaz de alterar significativamente esse cenário. No entanto, vale ressaltar que maiores gastos públicos possuem a capacidade de reduzir esse espaço de flexibilização monetária.

Por Stephan Kautz, economista-chefe da EQI Asset

Leia também: