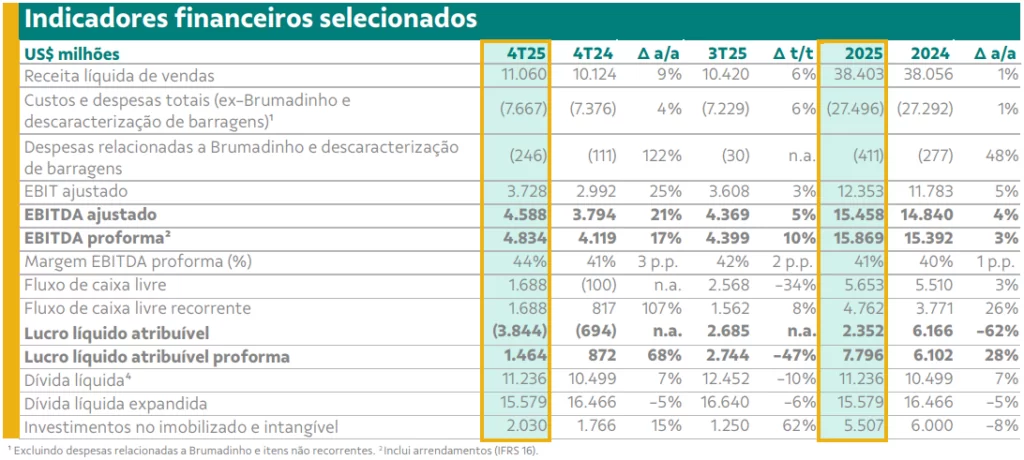

Apesar de ter reportado um prejuízo líquido de US$ 3,8 bilhões no quarto trimestre do ano passado, é esperada uma boa reação do mercado aos resultados da Vale (VALE3), uma vez que a mineradora entregou um trimestre com desempenho de custos melhor que o esperado em todas as divisões. Além disso, o Bradesco BBI considerou que a mineradora entregou um EBITDA de US$ US$ 4,8 bilhões (crescimento trimestral de 10% e de 17% no ano contra ano), 10% acima de sua estimativa e 5% acima do consenso.

Com relação aos custos, o relatório da casa de análise considerou que a exceção foi a execução de custos sólidos levou os custos totais de 2025 para US$ 54/t, contra a previsão de US$ 55/t.

Na Vale Base Metals (VBM), a empresa registrou um EBITDA trimestral recorde de US$ 1,4 bilhão (103% de crescimento trimestral e 157% anual), apoiado por forte desempenho de custos e preços mais altos das commodities – com preços à vista de cobre e níquel ficando 18% e 19% acima da média do 4º trimestre de 2025, respectivamente. Com isso, o BBI espera que o momentum de lucros da VBM continue melhorando nos próximos trimestres.

“Também destacamos uma geração sólida de FCF para o trimestre, o que implica um rendimento anualizado de 9%. Em geral, reafirmamos nossa recomendação de compra para VALE3, que está sendo negociada com um atraente rendimento ao FCF de 8% estimado para 2026 (preço médio de minério em US$ 100/t)”, diz trecho do relatório, reforçando que, após esse conjunto de resultados, vê espaço para revisões positivas em suas estimativas para o ano.

Metais básicos

Para metais básicos, o EBITDA atingiu um recorde de US$ 1,393 bilhão, bem acima da estimativa BBI de US$ 1,040 bilhão, impulsionado por um desempenho de custo excepcionalmente forte.

Na divisão de níquel, o EBITDA despencou 35% ano a ano, para uma menor marca de cinco anos de US$ 9.001/t, elevando a média de 2025 para US$ 12.158/t (contra uma orientação de US$ 13.000/t). Para o cobre, o equilíbrio do EBITDA entrou em território negativo em -US$ 881/t, fortemente abaixo dos US$ 1.098/t do último trimestre de 2024, com o EBITDA de 2025 com média de US$ 603/t (contra uma orientação de US$ 1.000/t).