A EQI Research fez uma análise da temporada de balanços para o setor de Transportes & Logística, que teve resultados impactados durante o primeiro trimestre de 2023 pelo cenário de juros elevados e restrição no acesso ao crédito, que restringiram o poder de compra do consumidor final.

- CONFIRA A CARTEIRA RECOMENDADA DE AÇÕES DA EQI E VEJA AS MELHORES EMPRESAS PARA INVESTIR.

“É um setor que está naturalmente ligado ao resultado da atividade econômica, e o ambiente no primeiro trimestre não foi promissor, porque a queda no poder de compra reduz a confiança e a demanda por veículos novos, o que afeta tanto a logística automotiva como o modelo de negócios das locadoras”, explica o head da EQI Research, Luis Fernando Moran.

As empresas locadoras, tanto as de veículos leves como pesados, seguem com demanda ainda aquecida pelos serviços, mas já é possível notar uma desaceleração em relação aos trimestres anteriores. “As locadoras de leves estão em processo de normalização das margens de seminovos e de adequação da frota ao novo ambiente, mais difícil para negócios”, analisa Moran.

Segundo ele, um dos grandes desafios para o setor é o alto grau de alavancagem. “O cenário de crédito escasso provoca a elevação do custo da dívida, e praticamente todas as empresas estão tomando medidas para renegociar, alongar e reduzir os custos financeiros”, afirma.

Moran vê como vantagem, nesse sentido, o fato de que as locadoras se mostram hoje os principais clientes das montadoras, num cenário de poucas vendas para o consumidor comum, o que facilita algum tipo de negociação. “A restrição ao crédito tem prejudicado as vendas para o varejo e favorecido as vendas diretas das montadoras para locadoras”, aponta o head.

- SIMULADOR DE DIVIDENDOS: DESCUBRA EM SEGUNDOS QUANTO VOCÊ PRECISA INVESTIR PARA COMPRAR AS AÇÕES QUE VÃO PERMITIR TER A RENDA PASSIVA DOS SEUS SONHOS.

As empresas transportadoras e de logística também foram afetadas pelo cenário macroeconômico, já que a redução da demanda por veículos leves levou a paralisações da produção nas montadoras e ao crescimento dos estoques de veículos.

Apesar desses efeitos, Tegma (TGMA3) conseguiu entregar bons resultados com o aumento das vendas de veículos para as locadoras e novos serviços para veículos seminovos. A melhora do cenário de semicondutores também agregou ao resultado.

A JSL (JSLG3) também conseguiu se beneficiar da sua escala e posição consolidada no setor. “A companhia consegue oferecer melhores condições aos clientes e tem capacidade para absorver os contratos que pequenas e médias empresas não suportam. Os clientes estão migrando para empresas maiores em busca de serviços de maior qualidade”, explica Moran.

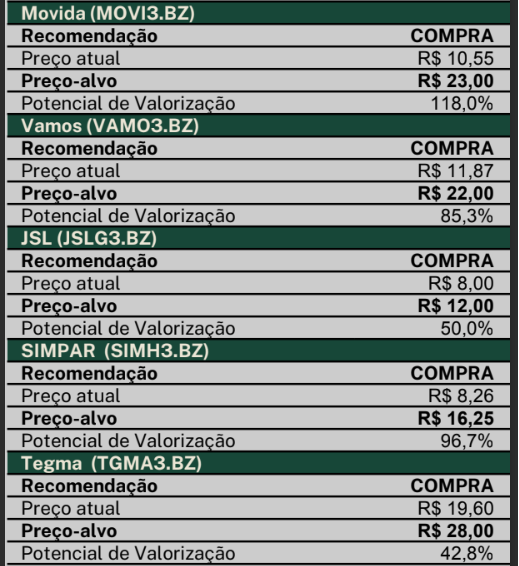

A EQI Research recomenda compra para cinco empresas do setor, conforme o quadro abaixo. Em seguida, apresentamos uma análise mais detalhada de uma das companhias recomendadas. Os preços as ações são do fechamento de 11 de maio.

- FAÇA O TESTE, CONHEÇA SEU PERFIL DE INVESTIDOR E DESCUBRA QUAIS SÃO AS APLICAÇÕES IDEAIS PARA VOCÊ.

Transportes & Logística: Movida (MOVI3)

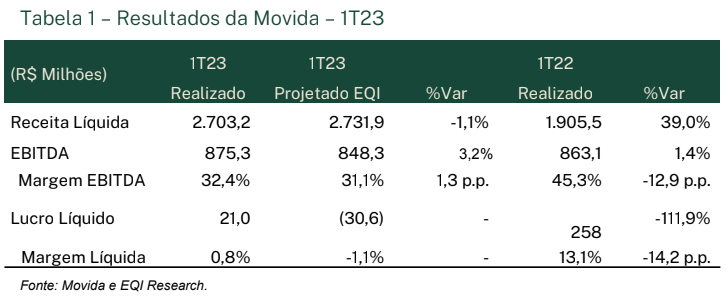

Na análise da EQI Research, a Movida (MOVI3) reportou resultados ainda pressionados no 1TRI23, até por se tratar sazonalmente um trimestre mais fraco, e com um lucro líquido impactado pela depreciação elevada e pela despesa financeira líquida elevada.

A empresa, contudo, conseguiu apresentar lucro, ancorada na venda de veículos seminovos, e apresentou um direcionamento estratégico que foi visto de forma positiva pelo mercado, já que está reduzindo o tamanho e ajustando o mix da sua frota.

Transportes & Logística: Vamos (VAMO3)

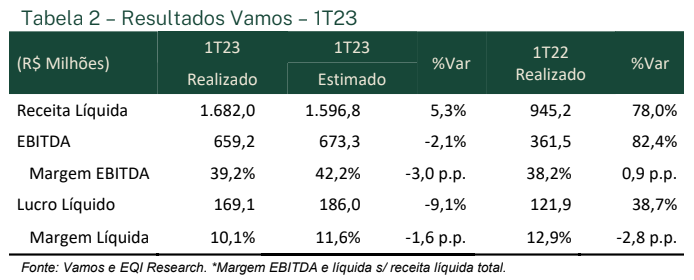

A locadora de veículos pesados do grupo Simpar (SIMH3) vem mantendo sua estratégia de crescimento que caracteriza as ações de todas as companhias da holding, seja por meio orgânico, seja por novas aquisições. “O crescimento no resultado no 1TRI23 foi impulsionado por expansão da frota, novos contratos implementados no período e maior volume de ativos vendidos”, diz o relatório da EQI Research.

A companhia obteve ainda um forte crescimento no segmento de locação, com aumento de 128,5% em comparação ao 1TRI22, impulsionado pelos investimentos na expansão de frota em um período favorável de precificação desses serviços.

Os resultados, entretanto, trouxeram trazem alguns pontos de atenção para o mercado, como a alavancagem, que avançou para 3,23x (vs. 3,07x no 4TRI22 e 2,69x no 1TRI22), mesmo com a companhia realizando novas cessões de direitos creditórios que ajudam a reduzir o endividamento.

Transportes & Logística: JSL (JSLG3)

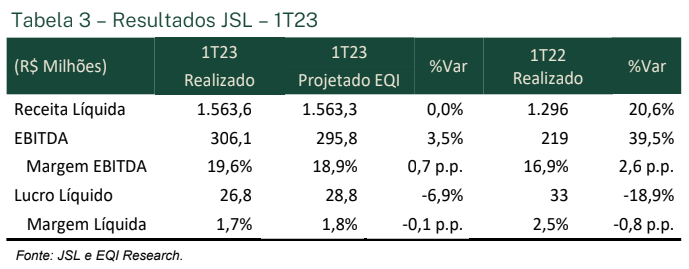

A JSL (JSLG3) apresentou forte crescimento na Receita Líquida, atingindo R$ 1,563 bilhões, em linha com as estimativas, mostrando um aumento de 20,6% em relação ao 1TRI22. A margem EBITDA da empresa também cresceu em 2,6 p.p. a/a, chegando a 19,6%, devido a uma maior rentabilidade dos novos contratos.

O lucro líquido da companhia teve uma queda de 18,9% a/a, devido ao maior custo de dívida, e a alavancagem financeira continua estável em um alto patamar, com dívida líquida igual a 3,3x EBITDA, como consequência da estratégia de crescimento baseada em aquisições.

“Acreditamos que essa alta alavancagem, atrelada a um possível risco de execução no crescimento, pode diminuir a rentabilidade do modelo de negócio ou limitar o crescimento, e volatilidades de curto prazo podem aumentar esses riscos, mas a escala e a diversificação de clientes em setores resilientes da economia tem permitido ganhos de margem”, aponta o relatório.

- FII SUMMIT: FAÇA AGORA MESMO SUA INSCRIÇÃO PARA O MAIOR EVENTO NO BRASIL SOBRE FUNDOS IMOBILIÁRIOS.

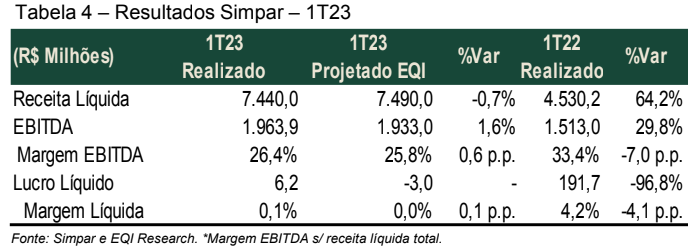

Transportes & Logística: Simpar (SIMH3)

A alavancagem financeira da holding aumentou no 1TRI23, devido aos

investimentos em expansão e às despesas financeiras, mas a Simpar (SIMH) ao mesmo tempo apresentou forte crescimento na receita líquida, que alcançou R$ 7,4 bilhões, aumento de 64,2% em relação ao mesmo período do ano anterior.

A margem EBITDA da empresa caiu 7,0 p.p. em relação ao 1TRI22, chegando a 26,4%, devido à queda nas margens de seminovos e à mudança na representatividade de cada negócio no resultado consolidado, enquanto o lucro líquido dos controladores foi de R$ 6,2 milhões no trimestre, afetado por despesas financeiras, o que representa uma queda de 96,8% em relação ao mesmo período do ano anterior.

A alavancagem financeira consolidada aumentou de 3,5x EBITDA no 4TRI22 para 3,7x EBITDA no 1TRI23, reflexo do pagamento e da antecipação de investimentos. A empresa está tomando medidas para gerenciar seus passivos, incluindo o alongamento da dívida e a adequação do custo da dívida ao novo cenário de crédito.

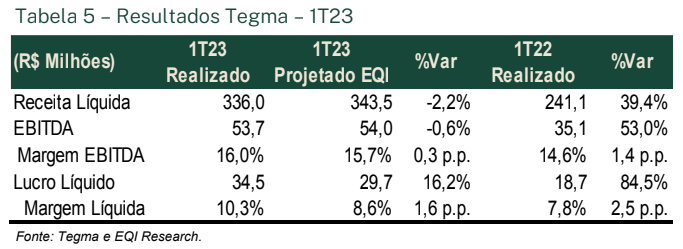

Transportes & Logística: Tegma (TGMA3)

Os resultados do 1TRI23 mostram que as alavancas operacionais estão ligadas ao volume operacional, diluindo custos e despesas fixas na maior receita e impulsionando as margens operacionais da companhia, que registrou receita líquida de R$ 336 milhões, alta de 39,4% em relação ao mesmo período do ano anterior, em função do crescimento do mercado automotivo no período, puxado pelas vendas diretas às locadoras.

O lucro líquido foi pouco afetado por despesas financeiras, já que a empresa opera com caixa líquido de R$ 151,7 milhões, alcançando R$ 34,7 milhões no trimestre, aumento de 84,9% em relação ao 1TRI22.

- Depois de ler sobre os resultados do setor de Transportes & Logística, conheça a Planilha de Ativos e veja como construir sua carteira com a melhor combinação de rentabilidade e segurança.