A EQI Research divulgou relatório sobre a Tegma (TGMA3), empresa da área de logística e transportes, reiterando a recomendação de Compra e subindo o preço-alvo de R$ 28 para R$ 30, um potencial de valorização acima de 20% em relação ao preço de mercado das ações da empresa nos últimos dias, no patamar de R$ 23.

“A Tegma é uma das líderes no consolidado mercado de logística de veículos novos, seminovos e motos no Brasil, com aproximadamente 26% de participação, além de atuar na logística industrial no setor de químicos e eletrodomésticos. Os clientes são as principais montadoras e locadoras do Brasil, com destaque para Volkswagen, General Motors, Movida, Unidas e Localiza. tanto no transporte doméstico quanto para portos e exportação por rodovia para países da América do Sul”, aponta o relatório da casa de análises.

Tegma (TGMA3): análise do cenário macroeconômico

A companhia atua com frota majoritariamente formada por motoristas (os chamados “cegonheiros”) e caminhões terceirizados. O cenário tem se mostrado promissor num momento em que o crescimento econômico vem surpreendendo positivamente ao longo de 2023, que costuma puxar consigo a produção e a venda de veículos.

Os cortes da Selic ajudam a impulsionar esse movimento, diminuindo o custo do crédito e estimulando investimentos. “Após um cenário de forte aperto monetário entre 2021 e 2023 para conter a inflação, e em meio a sinalizações de melhora da economia, o mercado automotivo mostrou recuperação após a crise de semicondutores ocorrida entre 2020 e 2021, devendo mostrar crescimento de 3,2% na produção e de 7,2% nas vendas em 2023 sobre o ano anterior”, projeta o relatório assinado pelo analista Pedro Pimenta.

Outro fator de estímulo ao setor foi o programa criado pelo governo, no primeiro semestre, de incentivos fiscais para a venda de carros novos de até R$ 120 mil. As vendas cresceram fortemente na comparação com os anos anteriores e, mesmo com o encerramento dos créditos tributários, muitos modelos seguem com preços menores do que antes do início do projeto.

Esse cenário beneficia a prestação de serviços de logística automotiva oferecidos pela Tegma (TGMA3). “Estimamos que o volume de vendas deva crescer gradualmente, atingindo o patamar de 2019 (pré-pandemia), de 2,7 milhões de veículos vendidos no mercado doméstico, em 2027”, aponta o especialista.

Além desse serviço, as atividades de logística integrada (armazenagem, transporte de químicos e bens de linha branca, entre outros) também devem se beneficiar com a redução dos juros e o aumento dos investimentos pelas empresas clientes.

Tegma (TGMA3): tese de investimento

A recomendação da EQI Research para a Tegma é baseada na liderança da companhia no consolidado setor de transporte de automóveis, em que as três principais empresas têm mais de 80% de participação de mercado. A Tegma aumentou sua fatia para 26% em 2023, em relação aos 24% dos anos anteriores.

“Acreditamos que as altas barreiras de entrada neste mercado devam permanecer, permitindo que a Tegma (TGMA3) tenha forte poder de negociação com motoristas autônomos, mantendo assim elevado retorno sobre o capital investido, muito diferente de outros segmentos da cadeia automobilística. Além disso, acreditamos na recuperação da produção e venda de veículos nos próximos anos. A Tegma recentemente ganhou participação no mercado e deve continuar crescendo em linha com a recuperação do mercado automotivo”, afirma Pimenta no relatório.

Outro fator que pode impulsionar a atividade econômica é a mudança no Marco Legal de Garantias, aprovada na Câmara dos Deputados, a fim de facilitar a concessão e reduzir o custo do crédito. Algumas das alterações tendem a beneficiar os segmentos automotivo e imobiliário, com a possibilidade de aceleração nos processos de execução.

“Em nossa visão, essas mudanças devem impulsionar a venda de veículos, uma vez que cerca de 34% dos veículos vendidos são financiados (61% são pagos à vista, principalmente os comprados pelas locadoras de veículos que são clientes da Tegma, e 5% por consórcios)”, destaca o relatório da EQI Research.

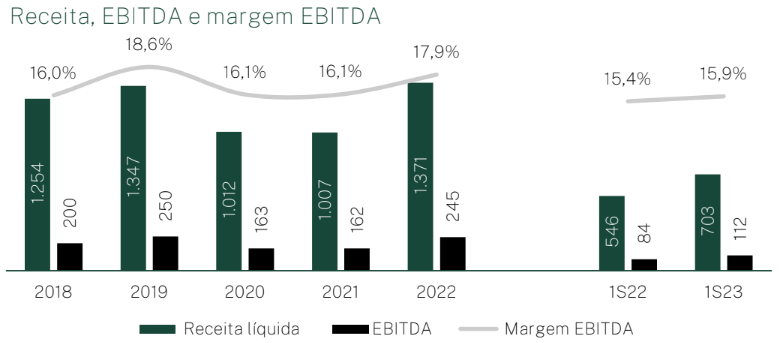

A empresa, por sua vez, apresentou forte recuperação de receita líquida em 2022, com alta de 36% em relação ao ano anterior, e neste primeiro semestre já acumula um acréscimo de 29% na comparação com o mesmo período de 2022, como resultado do reaquecimento do mercado automobilístico, principalmente de General Motors e Volkswagen, seus dois maiores clientes.

“Mesmo em um cenário de juros elevados e crédito restrito, a companhia mostrou poder de precificação, boa gestão de custos e disciplina de alocação de capital, que se refletiram em crescimento de margens e recuperação tanto do retorno sobre capital investido (ROIC) como do valor econômico adicionado (EVA). Com a expertise da gestão comprovada, acreditamos que TGMA possa seguir criando valor para seus acionistas nos próximos anos, beneficiada pela retomada da produção automotiva e pela redução dos juros”, explica o analista Pedro Pimenta.

Tegma (TGMA3): principais riscos

O relatório da EQI Research destaca, no entanto, que o mercado de veículos segue restrito, com um encarecimento dos modelos em relação ao poder de compra médio da população, devido a três causas principais:

- maior digitalização dos veículos, que demandou maior volume de semicondutores que estavam em escassez;

- variação cambial e inflação de autopeças;

- mudança de filosofia das montadoras, com foco principal em modelos de maior valor agregado e maior prioridade para a rentabilidade do que para o volume de vendas.

Isso leva o especialista a projetar três fatores de risco para a tese de investimento na Tegma:

Recuperação da indústria automobilística abaixo das expectativas

“A principal fonte de receita da Tegma (TGMA3) é o transporte de veículos novos e, portanto, seu resultado operacional é altamente dependente do volume de carros produzidos e comercializados no Brasil. A demanda por veículos novos é correlacionada com o crescimento econômico do país. Em momentos mais adversos, a renovação da frota é mais lenta. Além disso, a oferta também pode ser impactada por movimentos como falta de insumos, paradas nas montadoras e mudanças de regulamentação, o que também reduz o volume dos transportes”, diz o relatório.

Concentração de clientes

“A carteira de clientes da Tegma inclui as principais montadoras de automóveis do país, e a disputa entre elas gera alguma volatilidade na participação de mercado das transportadoras. Durante a pandemia e os gargalos no fornecimento de peças, a Ford deixou o país e grande parte de sua participação de mercado foi capturada por Fiat e Hyundai, que têm pouca participação na carteira de clientes da empresa”, alerta Pimenta.

Riscos macroeconômicos

A demanda por serviços logísticos é correlacionada com a atividade econômica, dada a importância do modal rodoviário no país. A Tegma (TGMA3) está posicionada em três segmentos, dos quais dois, automotivo e eletrodomésticos, são muito impactados pela renda disponível da população. Portanto, em um cenário de atividade econômica mais fraca e redução do poder aquisitivo, o volume transportado pela empresa tende a sofrer. Já os produtos químicos são menos elásticos à atividade econômica, porém mais sensíveis a possíveis quebras de cadeias logísticas internacionais”, conclui o relatório da EQI Research.

Para baixar o relatório completo sobre a Tegma (TGMA3) e ter acesso a outras recomendações de investimentos, basta fazer seu cadastro gratuito na EQI Research.