O BTG Pactual (BPAC11) divulgou relatório sobre a Sequoia (SEQL3), empresa do ramo de logística e transportes, com recomendação de compra das ações da companhia a preço-alvo de R$ 23.

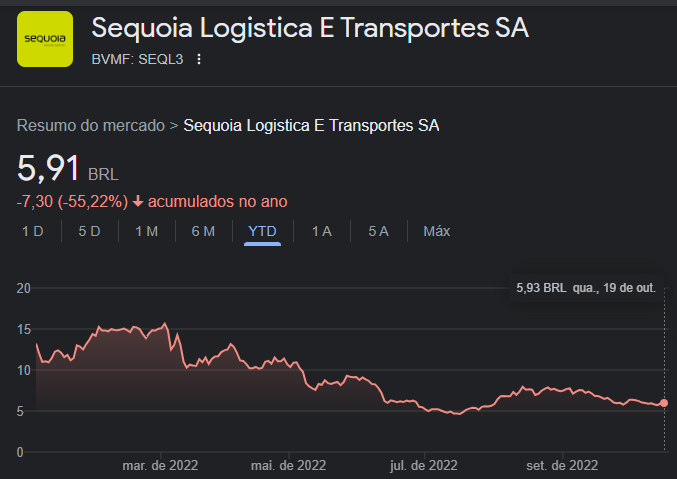

O valor representa um potencial de valorização próximo dos 290% a partir das cotações atuais da companhia. Nesta quarta-feira, os papéis eram negociados próximo do valor de R$ 6, em estabilidade no dia.

As ações da Sequoia já chegaram a R$ 30, durante o ano de 2021. Em 2022, porém, o valor máximo foi de R$ 15,65, em fevereiro; desde junho, estão sempre abaixo de R$ 10, conforme o gráfico abaixo.

- Aprenda a investir com os melhores! Participe da sétima edição da Money Week.

Sequoia (SEQL3) apresenta resultados razoáveis no 3TRI22

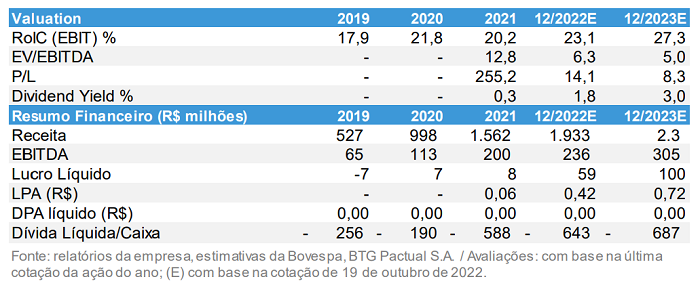

Os números da Sequoia no terceiro trimestre foram em linha com as estimativas do banco: receita líquida foi de R$ 453 milhões (aumento de 21% a/a e 5% abaixo de nossa estimativa) e o EBITDA (IFRS) foi de R$ 67 milhões (vs. R$ 56 milhões no 3T21).

Sem impactos não recorrentes, o EBITDA ajustado (sem IFRS) foi de R$ 46 milhões (10% a/a, em linha com as projeções), com margem de 10,1% (-100bps a/a, 150bps t/t; 60bps vs. BTGe). Por fim, a companhia registrou prejuízo líquido de R$ 12 milhões (vs. -R$ 0,3 milhão no 3T21).

Excluindo impactos não recorrentes e o ágio, o lucro líquido ajustado foi de R$ 9 milhões (-50% a/a e ligeiramente abaixo de estimativa de R$ 13 milhões). O ROIC ajustado atingiu fortes 44% (estável t/t), de acordo com os cálculos da empresa.

Você já conhece seu perfil de investidor? Clique aqui e faça o teste!

B2C se apresenta como principal motor de crescimento

A Sequoia apresentou sólido crescimento de receita (21% a/a), impulsionado principalmente pelo segmento B2C, que registrou receita bruta de R$ 344 milhões ( 31% a/a), enquanto B2B atingiu R$ 148 milhões ( 8% a/a ) e a logística ficou em R$ 47 milhões (estável a/a).

Os pedidos B2C aumentaram 72% a/a (para 19,2 milhões), mas como esperado, o ticket médio caiu 24% a/a, para R$ 18, refletindo uma maior proporção de itens mais leves no mix de produtos. Os pedidos B2B apresentaram crescimento de 12% a/a, atingindo 1,6 milhão de pedidos, com ticket médio caindo para R$90 (estável a/a e -6% t/t).

Ao todo, a margem bruta (IFRS) foi de 19% (estável a/a e 70bps t/t), refletindo a capacidade da empresa de ajustar os preços com mais frequência. Em termos de alavancagem, a Sequoia apresentou dívida líquida/EBITDA de 1,7x (vs. 1,4x no trimestre anterior), enquanto o capex aumentou para R$ 16 milhões (vs. R$ 7 milhões no 2T22).

- Baixe os materiais gratuitos da EQI.

Margens impactadas, mas banco mantém compra para Sequioa (SEQL3)

Os números do terceiro trimestre da Sequoia mostraram um bom crescimento de receita, mas margens menores a/a devido a um mix mais fraco. “Por outro lado, as margens continuaram em expansão t/t, mostrando a sazonalidade positiva do período com melhor mix de produtos”, diz o relatório.

Os analistas mantêm recomendação de compra a partir de quatro sinais que devem ser observados pelos investidores:

- desempenho durante a Black Friday e as festas de fim de ano;

- potenciais novas fusões e aquisições, uma vez que a SEQL tem poder de fogo para adquirir mais empresas;

- crescimento orgânico, principalmente em B2C;

- exposição a players asiáticos;

- desempenho da margem.

Quem investir na Sequoia (SEQL3) e em outras empresas da área de logística? Preencha este formulário e um assessor da EQI Investimentos vai entrar em contato para ajudar você.