Nos últimos anos, Petrobras (PETR4) e Banco do Brasil (BBAS3) se transformaram em verdadeiros símbolos de sucesso entre as estatais. Operação mais eficiente, lucros elevados, dividendos gordos e, sobretudo, valorização de ações que enchia os olhos de qualquer investidor.

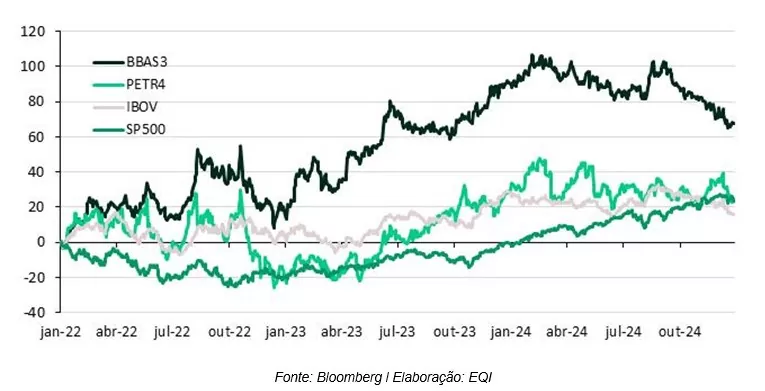

O exemplo é concreto: quem montou, em 2022, uma carteira dividida meio a meio entre os dois papéis terminou 2024 com uma performance de 46%. Um número que deixou o Ibovespa (15%) no retrovisor e superou até mesmo os 23% do S&P 500 no mesmo período — e isso sem considerar o câmbio.

Gráfico de rentabilidade (%)

Só que a festa não dura para sempre. Em 2025, o cenário virou. Essa mesma carteira que parecia imbatível amarga perdas de 17%, enquanto o Ibovespa sobe 13% e o S&P 500 avança 10%.

E aí surge a pergunta inevitável: é só uma maré ruim passageira ou estamos diante de uma mudança de ciclo para as estatais mais emblemáticas da Bolsa?

Petrobras: entre o petróleo barato e a mão pesada do controlador

A Petrobras continua sendo uma potência global do setor de petróleo, com ativos de altíssima qualidade, como o pré-sal, e novas perspectivas com as descobertas da Margem Equatorial. Mas isso não foi suficiente para blindá-la dos ventos contrários que sopraram em 2025.

De um lado, temos o fator externo: o preço do petróleo. A reativação da produção americana, incentivada politicamente, somada ao aumento da oferta da OPEP, jogou a commodity para baixo. E petróleo barato, para uma petroleira, significa receita menor, lucro menor e dividendos bem mais magros. Nada que esteja sob o controle da administração da Petrobras — é simplesmente a dinâmica global do setor.

De outro lado, há o fator interno. O que o mercado esperava neste momento era prudência: menos investimentos, mais foco em preservar rentabilidade e proteger o caixa. O que a Petrobras fez foi exatamente o contrário. Aumentou investimentos, acelerou despesas e ainda sinalizou voltar a áreas que já havia deixado para trás, como a distribuição de gás e combustíveis.

Essa escolha não é meramente empresarial; é política. Quando o controlador é o Estado, a lógica estratégica pode mudar de rumo. A prioridade deixa de ser apenas maximizar o valor para acionistas e passa a incluir agendas de governo. É aí que muitos investidores ficam com um pé atrás — e com razão.

Banco do Brasil: o peso do agro e os riscos de concentração

Se a Petrobras sofre com petróleo barato, o Banco do Brasil apanha do outro lado da economia: o agronegócio. O banco é o principal financiador do setor e, quando o agro estava em bonança, isso significava força. Agora, significa vulnerabilidade.

Quebras de safra, queda de preços das commodities e produtores altamente alavancados num ambiente de juros ainda elevados compõem a tormenta perfeita. O resultado já aparece nos balanços: aumento da inadimplência e queda brutal na rentabilidade. O retorno sobre patrimônio, que já passou de 20% em 2024, agora está em apenas 8%.

Aqui, mais uma vez, pesa o fator estatal. Um banco privado buscaria diversificação de carteira, espalhando riscos entre diferentes setores. O Banco do Brasil, por sua função social e alinhamento a diretrizes governamentais, concentra crédito no agro — mesmo quando isso compromete seus números.

Para o investidor, é um lembrete doloroso: estatais não são empresas comuns. São híbridos, com um pé na lógica de mercado e outro nas demandas políticas.

O dilema do investidor: oportunidade ou cilada?

É nesse ponto que a análise precisa ir além do número frio. Dizer que Petrobras e Banco do Brasil vivem um momento desafiador é fácil. A questão é: o que o investidor deve fazer agora?

Na minha leitura, não é hora de enterrar as estatais. Ambas têm ativos resilientes, posição consolidada em seus setores e capacidade de recuperação quando os ciclos econômicos virarem. Mas também não é hora de ingenuidade.

O investidor precisa aceitar que o risco político faz parte do pacote. Petrobras e Banco do Brasil não andam sozinhos; andam de mãos dadas com Brasília. E essa parceria pode, em alguns momentos, corroer valor para o acionista.

A grande lição aqui é de posicionamento. Essas ações podem, sim, continuar tendo espaço em uma carteira, mas não como apostas centrais. Funcionam melhor como complemento, para quem sabe lidar com volatilidade e entende que o retorno pode vir mais lentamente, sujeito a interferências externas.

O futuro das estatais: ciclos mudam, mas a história se repete

Em 2025, estamos vendo o lado amargo do ciclo das estatais. Petrobras e Banco do Brasil já foram a “bola da vez”, mas agora convivem com o peso da sua natureza híbrida: empresas lucrativas, sim, mas com agendas políticas influenciando diretamente suas rotas.

Não creio que seja o fim da linha. Mais cedo ou mais tarde, o preço do petróleo muda, o agro se reequilibra, o governo ajusta prioridades — e essas companhias voltam ao jogo. A história mostra que ciclos de estatais são assim: extremos de euforia seguidos de períodos de frustração.

A grande questão é se o investidor está disposto a atravessar esse período mais cinzento, acreditando no rebote lá na frente. Para alguns, pode ser uma oportunidade. Para outros, pode ser melhor buscar ativos menos expostos a Brasília.