A EQI Research iniciou nesta semana a cobertura de duas empresas do setor de saúde suplementar com ações listadas na B3: a Hapvida (HAPV3) e a Rede D’Or (RDOR3). Nos dois casos, a recomendação inicial de NEUTRO. Neste texto, vamos apresentar características das duas empresas e falar um pouco sobre a importância do setor dentro da economia brasileira.

- MONEY WEEK: CADASTRE-SE AGORA MESMO PARA APRENDER A INVESTIR COM OS MELHORES.

Setor de saúde: entenda o mercado

O Brasil tem hoje um dos principais sistemas de saúde pública do mundo, o SUS (Sistema Único de Saúde), que, mesmo com tamanha amplitude, não consegue dar conta de atender a toda a população.

Assim, cerca de 25% dos brasileiros recorrem aos chamados serviços de saúde suplementar, ou seja, os planos privados vendidos pelas operadoras. Um mercado potencial de nada menos que 50 milhões de clientes, mas ainda com boas possibilidades de crescimento, a partir do otimismo com a melhora da economia, o que pode permitir a adesão de parte dos demais 150 milhões de brasileiros hoje atendidos somente no setor público.

“Os planos de saúde são a principal fonte de financiamento para hospitais, laboratórios e profissionais que atendem na saúde privada. E esse mercado vem apresentando nos últimos anos uma tendência de consolidação, com uma série de fusões e aquisições”, explica o analista Pedro Pimenta, da EQI Research.

As empresas escolhidas para o início da cobertura fazem parte desse cenário: a Hapvida adquiriu recentemente o grupo Notre Dame Intermédica, enquanto a Rede D’Or se fundiu com a SulAmérica.

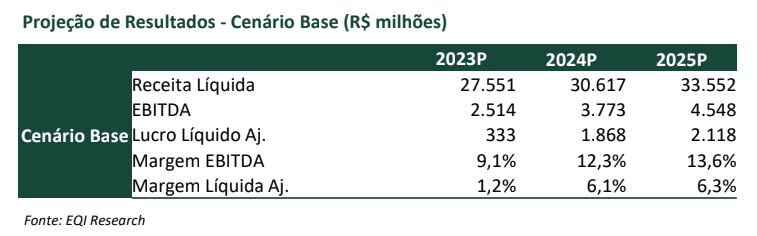

Setor de saúde: Hapvida (HAPV3)

A EQI Research inicia a cobertura de Hapvida (HAPV3) com recomendação de NEUTRO e preço-alvo de R$ 5,00 para dezembro de 2023, que representa um potencial de valorização de 15,7%.

A empresa atua no setor de saúde suplementar, com a venda de planos de saúde e odontológicos sendo atendidos em rede própria e credenciada. Hoje, a empresa tem a maior base de clientes do país, com cerca de 11,7 milhões de beneficiários, e atua num sistema altamente verticalizado.

“Nossa recomendação reflete o entendimento de que o modelo de negócio verticalizado, com foco em custo e ticket mais acessível, está em prova com o aumento da sinistralidade nos últimos anos, se aproximando dos demais players e trazendo a necessidade de aumento do ticket”, aponta o analista Pedro Pimenta.

O aumento da sinistralidade levou a empresa a fazer uma nova captação no ano passado, por meio de um follow on (nova emissão de ações). Mesmo assim, a empresa ainda apresenta forte grau de alavancagem (cerca de 4,5x). “Esse nível está acima da média do mercado e o cenário de juros elevados pode comprometer a rentabilidade da companhia”, explica o analista.

Além disso, a empresa ainda não completou o processo de integração de sistemas, pessoal e estruturas físicas com o GNDI. “O processo de integração de novas empresas adquiridas envolve riscos, pois são equipes com culturas diferentes e há assimetria de informação entre os vendedores e compradores, o que pode gerar resultados materialmente diferentes do que os esperados”, conclui Pimenta.

- AGENDA DE DIVIDENDOS: VEJA COMO TER UM ANO INTEIRO DE RENDA PASSIVA

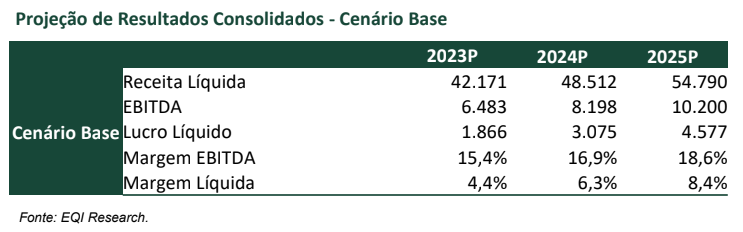

Setor de saúde: Rede D’Or (RDOR3)?

No caso da Rede D’Or (RDOR3), a EQI Research inicia a cobertura com recomendação de NEUTRO e preço-alvo de R$ 36,00, que representa um potencial de valorização de 11,6%. A Rede D’Or é a maior rede integrada de cuidados em saúde no Brasil, contando com hospitais próprios e clínicas.

A aquisição da SulAmérica.incorporou a esse cenário uma forte carteira de clientes como operadora de saúde, mas representa, ao mesmo tempo, um desafio quanto à gestão de um novo segmento de uma empresa especializada até então na outra ponta do negócio. Desde seu IPO, a RDOR4 já fez 17 aquisições.

A recomendação do analista Pedro Pimenta passa, assim, por essa necessidade de aperfeiçoamento na gestão. “A entrada em um novo segmento traz riscos de execução e pode impactar as margens durante a integração. Além disso, as operadoras de planos de saúde passam por um momento de elevada sinistralidade no Brasil, o que aumenta o componente de risco no valuation da RDOR”, diz.

Desta forma, ele aponta, a empresa terá que elevar seu ticket médio para recompor a rentabilidade e conseguir realizar uma integração sem interrupções para conseguir recuperar margens sem impactar a base de vidas seguradas. “Adicionalmente, as companhias apresentam altas de aproximadamente 75% e 50% no 2T23, respectivamente, mostrando um maior otimismo do mercado pela melhora recente, e já negociam com múltiplos mais altos que os players do setor”, explica Pimenta.

- Quer ficar por dentro das melhores inforamções sobre o setor de saúde e outras áreas? Conheça a EQI Research: acesse gratuitamente recomendações e análises detalhadas de investimentos assinadas pelo nosso time de especialistas.