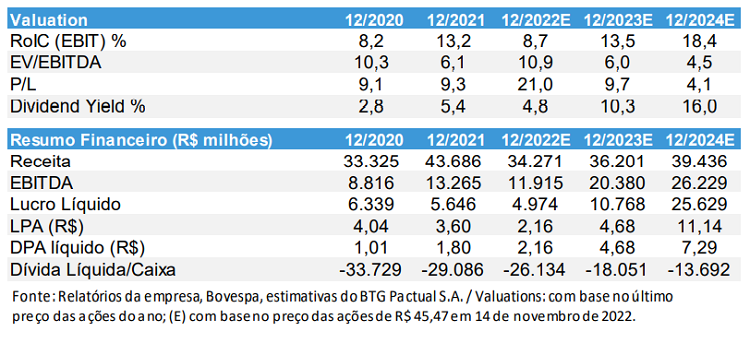

O banco BTG Pactual (BPAC11) divulgou nesta quinta-feira (17) relatório sobre a Eletrobras (ELET3) com recomendação de compra das ações ordinárias da companhia a preço-alvo de R$ 63, após analise dos resultados do terceiro trimestre de 2022 e conversa com o CEO da empresa, Wilson Ferreira Júnior.

- Você já tem sua conta de investimentos da EQI? Clique aqui e abra agora mesmo!

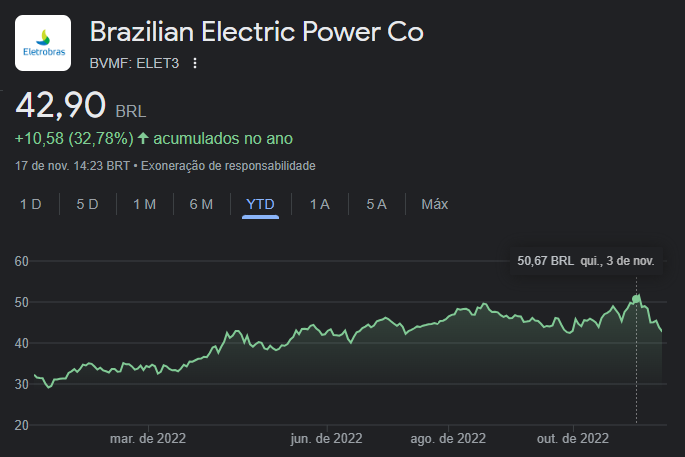

O preço-alvo, para o período de 12 meses, representa um potencial de valorização próximo dos 50% em relação as cotações desta quinta-feira, quando as ações eram negociadas por cerca de R$ 42,50, em leve queda em relação à abertura. No ano, os papéis ELET3 acumulam alta superior a 30%. No início do mês, as ações chegaram a passar de R$ 50.

Risco de reestatização não é uma preocupação

Na última sexta-feira (11), analistas do BTG realizaram reunião com o presidente da Eletrobras (ELET), Wilson Ferreira Júnior, e sua equipe. Ele estabeleceu sete metas que a empresa deve alcançar até o fim de 2023:

- tornar-se a empresa mais eficiente em geração e transmissão;

- reduzir seu custo de capital;

- reduzir passivos contingentes;

- tornar-se o número 1 em emissões e indicadores sociais e de governança;

- reduzir ainda mais as SPEs;

- alienar participações minoritárias não estratégicas;

- melhorar os indicadores de qualidade e segurança.

Ferreira acrescentou que não está preocupado com o risco de reestatização após a eleição do presidente Luiz Inácio Lula da Silva (PT). A poison pill de 200% se o governo (ou qualquer outro acionista) optar por comprar o controle acionário (50 1%) protege a ELET, principalmente porque isso custaria em torno de R$ 300 bilhões.

Após a IPO realizada neste ano, a União detém hoje 34,85% das ações ordinárias da companhia. Fundos do governo têm 2,43% e o BNDES, 2,19%, por meio de sua subsidiária BNDESPar. O restante está na mão de outros investidores. No caso das ações preferenciais (ELET4), esse índice sobe para 76,38%.

Mais informações sobre as vendas de energia em 2023

Os resultados do 3TRI22 mostraram uma melhora na comercialização de energia, com a posição descontratada em 2023, caindo de 36% no 2TRI22 para 30%, mantendo preços médios de venda de energia acima de R$ 202/MWh. O CEO disse que os contratos adicionais foram assinados no início do terceiro trimestre, quando os preços estavam acima do nível atual, e vendidos principalmente por meio de contratos de 2 a 3 anos a preços acima de R$ 190/MWh.

“Como a maioria dos geradores hidrelétricos, acreditamos que a ELET pode querer manter parte de sua energia não contratada como hedge para GSF, razão pela qual estimamos que deve haver apenas 10-15% de sua energia ainda disponível para ser vendida em 2023”, alertam os analistas.

Devido a níveis de preços muito baixos, a empresa prefere esperar uma janela melhor antes de vender a energia restante. A revisão da garantia física das usinas hidrelétricas é um exemplo de algo que pode exercer pressão altista sobre os preços da energia.

- Baixe os materiais gratuitos da EQI.

A estratégia de comercialização de energia é fundamental

O fim do regime de cotas significa que a ELET terá 7,5GW médios para serem comercializados nos próximos 5 anos. O CEO pretende criar uma estrutura de negociação no nível da holding para centralizar a estratégia e coordenar todas as atividades, recebendo um honorário da subsidiária para ser remunerado por esses serviços (semelhante ao que é feito na Cemig).

Questionado se a estratégia é comprar uma companhia de comercialização ou montar uma equipe interna, ele disse que o assunto ainda está em análise, mas parece possível criar processos de comercialização internamente sem comprar uma empresa. Uma possível vantagem de comprar uma empresa é a integração de seus clientes.

Mas como a abertura do mercado livre vai expandir significativamente o mercado endereçável, não há nenhuma empresa com grande vantagem competitiva. A ELET deve se preparar para a abertura do mercado livre e já está trabalhando nessa frente.

Programa de demissão voluntária

Entre as iniciativas de redução de custos: a ELET já anunciou um programa de desligamento voluntário (para 2,3 mil funcionários elegíveis) que está previsto para ocorrer de 1º a 18 de novembro. O programa custará R$ 1 bilhão, com retorno de investimento de 11,2 meses, e o CEO está otimista de que a maioria dos funcionários qualificados se juntará ao programa.

O acordo coletivo de trabalho prevê que neste primeiro ano apenas os aposentados ou em idade de se aposentar podem ser demitidos. Até abril de 2024, a demissão de funcionários será limitada a 20% da força de trabalho do ano anterior (abril de 2023). Naturalmente, também haverá a necessidade de integrar novos funcionários.

A gestão visa atrair talentos mais jovens, criando programas de estágio e treinamentos. Despesas MSO: considerando o nível de ineficiência, ele disse que há espaço para redução significativa nos próximos 12 meses.

- Fundos imobiliários ou imóveis? Baixe nossa planilha comparativa e escolha o melhor investimento.

Negociações de empréstimo compulsório em andamento

A Eletrobras já começou a negociar empréstimos compulsórios com algumas contrapartes. As provisões de empréstimos compulsórios totalizam R$ 26 bilhões e, como a ELET não tem caixa suficiente para negociar o valor total, a prioridade será baseada no tamanho, probabilidade de sucesso e prazo. Os acordos serão propostos e fechados na base do “quem chegar primeiro”.

“Já foram mapeados 4 mil processos e classificados como ‘grandes’, ‘médios’ ou ‘pequenos’. Muitos processos envolvem devedores originais de empréstimos compulsórios que são indústrias eletrointensivas, então a ELET poderia usar os contratos de energia como moeda de troca. Possui também ações dadas em garantia (estimadas em R$ 4,5 bilhões), R$ 4 bilhões em depósitos judiciais e uma posição de caixa que poderia ser parcialmente utilizada para pagar os valores negociados”, defende o relatório.

Taxa de conversão ON/PN proposta de 1:1,1

A ELET está discutindo a relação de conversão ON:PN de olho na migração para o Novo Mercado. A proposta atual é de 1,1 ação ON para cada PN. Há argumentos a favor e contra o índice proposto, mas a ELET destacou que o mais importante é ter a conversão aprovada para migrar para o Novo Mercado.

ONs são mais líquidas, beneficiam-se da poison pill e as taxas de conversão em todas as migrações do Novo Mercado têm sido historicamente de 1:1. Já os PNs têm direito a dividendos 10% maiores, e os investidores PN podem indicar um membro do Conselho. Além disso, apesar de sua baixa participação na base acionária da ELET (13% da contagem total de ações), os acionistas PN devem aprovar a transação.

Outro argumento a favor da relação de conversão 1:1,1 é que outras migrações para o Novo Mercado feitas na proporção 1:1 envolveram empresas com um controlador que tinha poder para rejeitar a relação proposta – que, por ser uma corporation, não é o caso da ELET.

- Você já conhece o Comparador de Fundos da EQI? Faça o download e escolha seu investimento.

Redução de SPEs e venda de participações minoritárias não estratégicas

A ELET já reduziu o número de SPEs de 178 em 2016 para 75, mas ainda há espaço para mais. A meta é fechar 2022 com 64 SPEs, com vendas, fusões e fechamentos já planejados para 2023. O CEO também expressou planos de vender todas as participações minoritárias, com possibilidade de levantar R$ 4,5 bilhões.

Para ele, não faz sentido a ELET atuar como investidora financeira, pois não pode agregar valor a essas subsidiárias.

ESG e crescimento

Na frente ESG, além da migração para o Novo Mercado, a ELET planeja melhorar o relacionamento com as comunidades onde atua e vender usinas térmicas ineficientes (Candiota e outras pequenas usinas do Norte), reduzindo pela metade suas emissões de 89tCO2/MWh atualmente e fechando a lacuna para a Statkraft, que tem a menor emissão mundial do setor (24tCO2/MWh).

Sobre o crescimento, o CEO disse que o foco nos próximos 2-3 anos será o processo de turnaround. Depois disso, a estratégia de crescimento precisa ser discutida, mas sua visão pessoal é que, dado o tamanho da ELET em geração e transmissão, expandir no exterior faz sentido.

Quer investir na Eletrobras (ELET3)? Preencha este formulário e um assessor da EQI Investimentos vai entrar em contato para ajudar. Aproveite e abra a gora mesmo sua conta de investimentos.