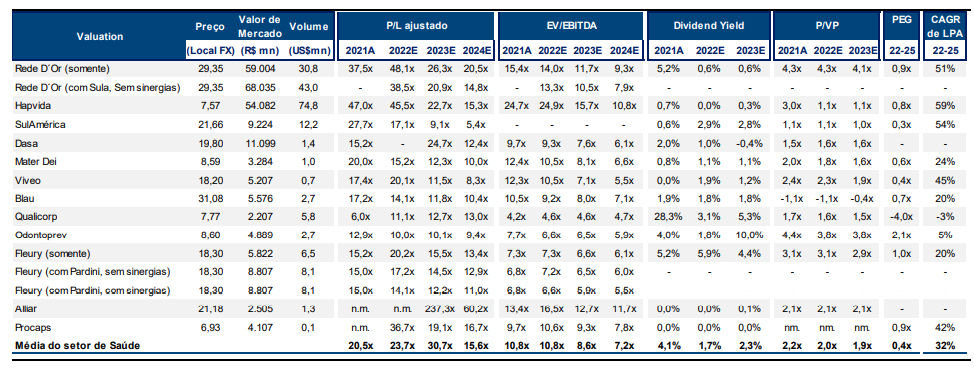

O BTG Pactual (BPAC11) divulgou relatório setorial das empresas de saúde prévio à temporada de balanços, com ajuste de expectativas para algumas das empresas de cobertura pelo banco.

No geral, os analistas apontam que os resultados das empresas devem ser ditados pelos mesmos desafios dos períodos anteriores, como maiores custos trabalhistas, alta inflação de custos, retomada de procedimentos eletivos após a pandemia de covid-19 e mix menos favorável de clientes.

“Isso significa que o ticket médio estará ainda mais em destaque para operadoras e hospitais”, atesta a análise.

- Aprenda a investir com os melhores! Participe da sétima edição da Money Week.

Os analistas questionam se os reajustes de preços serão suficientes para compensar os ventos contrários no terceiro trimestre. “Para a maioria dos nomes que cobrimos, nossa prévia diz ‘não’. Após reduzir nossas estimativas do terceiro trimestre de 2022, esperamos outro trimestre fraco para o setor, com expansão de margem pequena (ou nenhuma) a/a e t/t para a maioria das empresas”, diz o texto.

A sazonalidade do terceiro trimestre deve garantir taxas de ocupação e volumes diários de pacientes decentes para os hospitais, mas os analistas veem baixo crescimento do ticket médio neste trimestre, ainda impactado por recentes fusões e aquisições e negociações atrasadas com planos de saúde, o que significa que as margens dos hospitais ficarão novamente abaixo dos padrões históricos.

Para as operadoras de saúde, os índices de sinistralidade devem permanecer bem acima dos níveis pré-pandemia. “Os aumentos de preços não devem salvar o resultado, então esperamos que sua sinistralidade piore (70 bps t/t) devido à pior sazonalidade (o terceiro trimestre tem mais dias úteis do que o segundo), frequências persistentemente altas e efeitos contábeis de acordos de negociação”, completam os analistas.

No segmento de laboratórios, apesar dos menores volumes relacionados ao Covid, os analistas do BTG esperam que o grupo Fleury (FLRY3) supere (novamente) os resltados, apresentando um sólido crescimento de receita no terceiro trimestre (10%), com um pequeno crescimento de margem t/t ( 140bps).

- Baixe os materiais gratuitos da EQI.

Adições podem ajudar resultados do setor de saúde

O lado positivo para as operadoras deve vir principalmente das adições líquidas. De acordo com os dados da Agência Nacional de Saúde Suplementar (ANS), o crescimento orgânico da indústria continuou em um ritmo decente no terceiro trimestre.

“Os números mais recentes mostraram que o mercado de saúde adicionou 233 mil membros no trimestre (julho-agosto) vs. 220 mil nos primeiros dois meses do 3TRI21, enquanto o setor de seguros odontológicos adicionou 515 mil membros em julho-agosto (1,4 milhão no acumulado do ano)”, afirma o texto dos analistas.

Isso deve indicando um sólido crescimento de adesão para a Odontoprev (ODPV3), que deve apresentar resultados sólidos. “Na verdade, a ODPV deve ser uma das poucas empresas que cobrimos a reportar crescimento anual do lucro líquido no terceiro trimestre”, estimam os analistas. A companhia anuncia seu balanço no dia 26 de outubro, depois do fechamento do pregão.

Clique aqui e conheça o programa de assessoria para médicos da EQI.

Visão positiva para o setor no médio prazo

A visão cautelosa para os resultados deste trimestre, contudo, não devem ser vistos como um problema de longo prazo, na visão dos analistas do BTG Pactual. “Em uma nota mais positiva, os ventos contrários nos custos não estarão presentes no longo prazo, enquanto o impacto gradual dos aumentos de preços deve garantir resultados mais normalizados nos próximos trimestres”, estimam.

Quer buscar as melhores opções de investimentos no setor de saúde? Preencha este formulário e um assessor da EQI Investimentos vai entrar em contato para ajudar você.