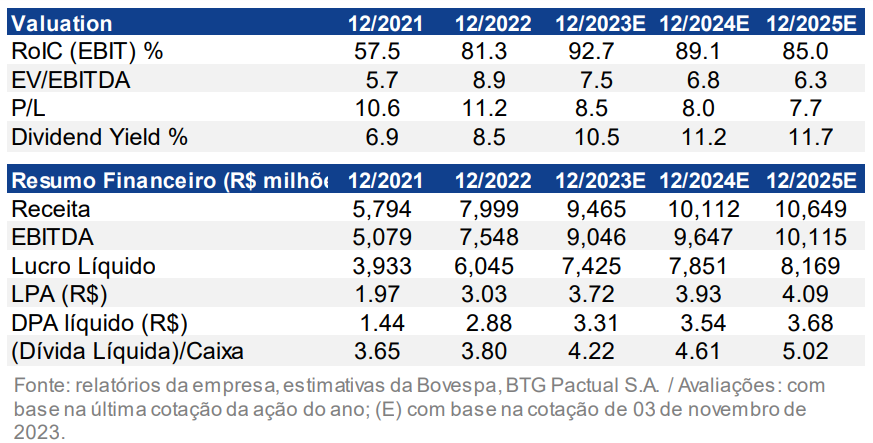

O banco BTG Pactual (BPAC11) divulgou relatório sobre a BB Seguridade (BBSE3), após divulgação dos resultados da empresa para o 3TRI23, na manhã desta segunda-feira (6), reiterando a recomendação de Compra para as ações da empresa, com preço alvo de R$ 41. O valor representa um potencial de valorização de cerca de 30% a partir do preço aproximado dos papéis durante o pregão, no patamar de R$ 31,50.

Na análise do BTG, o lucro líquido de R$ 2,057 bilhões apresentado pela subsidiária de seguros e previdência do Banco do Brasil (BBAS3), uma alta próxima de 25% na comparação com o terceiro trimestre de 2023, foi um resultado bastante sólido. “Embora os números tenham superado as nossas expectativas e as do consenso em 5%, eles não foram uma grande surpresa, já que as subsidiárias da BBSE3 reportam regularmente dados mensais ao regulador de seguros (SUSEP), e os resultados de julho a agosto já indicavam esse resultado para o terceiro trimestre”, aponta o texto.

Os analistas destacam que o resultado positivo deve se repetir no quarto trimestre. “É provável que a BB Seguridade termine o ano em linha (ou mesmo acima) com sua projeção de resultados operacionais; a companhia manteve uma dinâmica de resultados decente e ainda oferece um múltiplo atrativo, com dividend yield de aproximadamente 11%. Reiteramos nossa recomendação de Compra, nossa principal escolha no segmento de seguros”, aponta o texto do BTG Pactual (BPAC11).

BB Seguridade (BBSE3): bom desempenho da BrasilSeg

A BrasilSeg, subsidiária mais relevante da BBSE3, registrou lucro de R$ 1,054 bilhão (alta de 8,5% na comparação com o trimestre anterior e de 23,5% na comparação anual), com prêmios brutos emitidos atingindo R$ 5,4 bilhões (38% t/t; 8% a/a), liderados por seguro prestamista para agricultores.

A empresa divulgou número de prêmios ganhos acima do esperado e uma taxa de sinistralidade abaixo do esperado, de 26,4%, o que levou a um sólido aumento nos resultados operacionais, de 20% em relação ao 3TRI22. “A receita de investimento fez a sua parte, aumentando 20% tanto no trimestre como no ano, para R$ 219 milhões, em linha com o estimado, enquanto uma taxa de imposto ligeiramente inferior ao esperado (25%) completou o resultado”, destaca o relatório.

BB Seguridade (BBSE3): crescimento da BrasilPrev

A BrasilPrev, responsável pela venda de planos de previdência privada, registrou lucro líquido de R$ 528 milhões, alta de 20% em relação ao 2TRI23 e de 82% sobre o 3TRI22, acima das estimativas do BTG, resultado apoiado principalmente por resultados financeiros mais fortes.

“Os resultados operacionais melhoraram mais do que o esperado (9,5% t/t e 5% a/a), impulsionados pelo maior crescimento das taxas de administração 8% t/t; 7% a/a). As contribuições previdenciárias cresceram 8,7% a/a, para R$ 16,5 bilhões, o maior resultado trimestral da série histórica, o que, combinado com menores resgates, levou a uma entrada líquida de R$ 5,1 bilhões. A receita de investimentos foi de R$ 297 milhões (33% trimestral; vs. perda de R$ 35 milhões no 3TRI22), refletindo uma dinâmica de inflação mais favorável para ativos e passivos (devido à deflação do IGPM no período), apesar do impacto negativo da marcação a mercado decorrente da aceleração da curva de juros, que totalizou -R$73,5 milhões. Se não fosse isso, o resultado financeiro teria ficado um pouco acima do nosso projetado. A taxa de imposto ficou um pouco abaixo da estimada em 37%”, completou o relatório do BTG.

BB Seguridade (BBSE3): avanço em BrasilCap e BB Broker

O lucro líquido da BrasilCap foi de R$ 73 milhões (alta de 15% t/t, 94% a/a, 14% acima do estimado), ajudado por maior receita de investimento e menores custos de aquisição. Os resultados da BB Broker (R$ 791 milhões; 12% t/t; 5% a/a; 5% acima do esperado) foram impulsionados por um forte desempenho comercial e pelo reconhecimento de comissões de seguros diferidas, especialmente nos segmentos rural e prestamista, combinado com maior receita de investimento (crescimento de 23% t/t e 17,5% a/a).

“Os investidores enxergam geralmente o setor de seguro como um setor defensivo, e a BB Seguridade (BBSE3) se destaca como excepcionalmente defensiva: é imune aos riscos de benefícios fiscais dos juros sobre o capital próprio (JCP), não tem riscos de inadimplência e margens impressionantes, o cenário competitivo é benigno, tem um sólido histórico de governança corporativa e distribui 90-95% dos lucros (com programa de recompra aprovado recentemente, que também aumenta a participação do BB, algo que consideramos uma boa notícia), minimizando o risco de reinvestimento. Em nossa opinião, as ações estão atualmente precificadas como se a empresa encerrasse as operações após 2033, um cenário que consideramos altamente improvável”, encerra o relatório do BTG Pactual sobre a BB Seguridade (BBSE3).