O BTG (BPAC11) tem recomendação neutra para a Natura (NTCO3), conforme relatório divulgado ao mercado nesta terça-feira.

A análise do banco de investimentos vem na esteira da divulgação do balanço corporativo que a empresa apresentou ao mercado na madrugada de hoje.

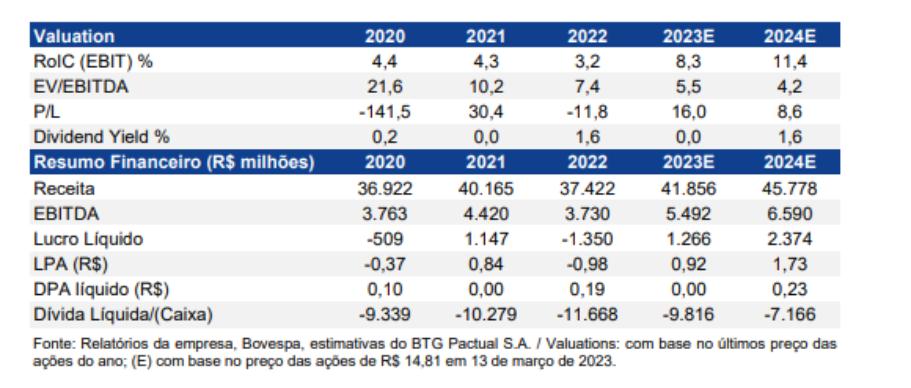

No relatório, o BTG destaca que a receita líquida da Natura&Co caiu 11% a/a (+3% em moeda constante).

Também disse que a Natura LatAm aumentou 3% em reais, 17% a/a em moeda constante, já que as vendas no Brasil aumentaram 18% a/a, impulsionadas pelo crescimento de 15% a/a na produtividade dos representantes de vendas, embora desacelerando em relação ao 3T22, e um aumento anual de 1,9% no número de representantes de vendas.

E acrescentou que as vendas LatAm hispânica diminuíram 19% a/a, mas subiram 16,9% em moeda constante, apesar do desempenho mais fraco no Peru e no Chile, e as vendas da Avon LatAm caíram 11% a/a, mas subiram 2,2% em moeda local, melhorando em relação aos trimestres anteriores em moeda constante, com as vendas da Avon no Brasil subindo 7,5% a/a, ajudadas por comparações mais fracas.

“A Aesop também se saiu bem em moeda constante (+18% a/a), mas caiu 2% a/a em reais. A TBS registrou uma queda de 21% a/a nas vendas em reais (-8,4% em moeda constante, afetada pelo menor sell-out), embora tenha melhorado em relação ao terceiro trimestre, enquanto a Avon International registrou uma queda de 24% a/a em vendas em reais (-9,9% em moeda constante; -6% a/a ex-Rússia e Ucrânia)”, destacou.

Natura (NTCO3): análise do desempenho corporativo

Ainda de acordo com a análise do BTG, a margem bruta da América Latina caiu 70bps a/a e a margem EBITDA ajustada caiu 320bps a/a, ainda impactada pela inflação de custos, maiores despesas e investimentos no trimestre.

Por sua vez, a margem EBITDA TBS caiu 80bps a/a (margem bruta – 350bps), enquanto a margem EBITDA da Avon International caiu 490bps a/a (margem bruta +230bps).

A Aesop compensou parcialmente essas pressões, com uma melhora de 1,9 p.p. na margem EBITDA. A NTCO também registrou um declínio de 23% a/a nas despesas de holding, em linha com seu plano de otimizar sua estrutura corporativa.

“Assim, o EBITDA ajustado consolidado (ex-custos de integração/transformação de R$ 117 milhões. Outras receitas não recorrentes de R$ 24 milhões, e impairment de ágio de R$ 382 milhões, principalmente relacionado à Avon International e, em menor escala, TBS) foi de R$ 1,1 bilhão, com margem EBITDA ajustada de 10,5% (-280bps a/a)”, ressaltou.

Prejuízo da companhia

O relatório do BTG também traz que o prejuízo líquido atingiu R$ 890 milhões, ou R$ 49 milhões ajustando para efeitos não recorrentes, impactado pelo crescimento de 74% nas despesas financeiras, impulsionado principalmente por maior dívida bruta (+12% a/a), maiores taxas de juros e variação cambial nas atividades operacionais.

A NATU gerou um caixa de R$ 943 milhões e encerrou o trimestre com alavancagem financeira de 7,8x dívida líquida/EBITDA (vs. 2,2x no 4T21) ex-IFRS16, ou 5,6x excluindo os efeitos não caixa.

“Após resultados mais fracos do quarto trimestre de 2022, vemos dois principais desafios, sendo a alta alavancagem em meio a um cenário de juros altos, e os problemas na reformulação de suas operações Avon (na América Latina e no exterior) e TBS. Saudamos os esforços para simplificar sua estrutura em meio ao cenário adverso, mas em termos de fundamentos, o curto prazo deve continuar desafiador, com margens pressionadas e uma receita mais fraca, que ainda justificam nossa recomendação Neutra, apesar da potencial venda da Aesop”, concluiu.

Ibovespa

Por volta das 14h30 desta terça a ação NTCO3 caía 17,89%, cotada a R$ 12,16.

- Saiba mais sobre a Natura (NTCO3) e invista com assertividade.