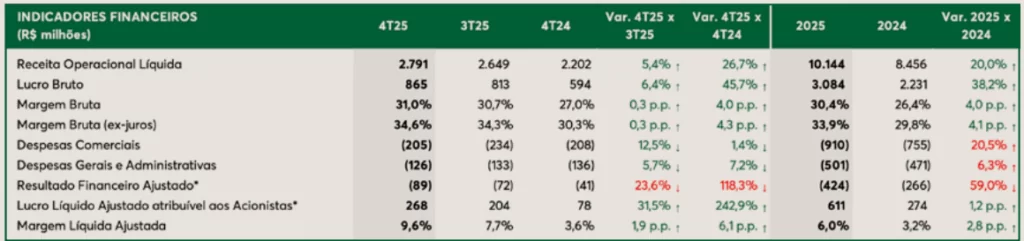

O aumento da receita e da margem bruta, ao lado de despesas operacionais estáveis, foram fatores responsáveis pela evolução do lucro líquido da MRV (MRVE3) em 2025, que totalizou R$ 611 milhões ante R$ 274 milhões de 2024. No último trimestre do ano, o lucro foi de R$ 268 milhões contra R$ 78 milhões do quarto trimestre do ano anterior, tendo uma elevação de mais de 200%.

Segundo o balanço da empresa, a receita operacional líquida atingiu a marca de R$ 10,1 bilhões no ano, representando 40% de avanço frente ao ano de 2023 e 20% ante 2024. Enquanto isso, a margem bruta da construtora alcançou 31% no 4TRI25, considerada a melhor dos últimos 26 trimestres. Na média anual, a margem alcançou 30,4% em 2025, 7,7 pontos percentuais (p.p.) acima de 2023 e 4p.p. acima de 2024.

Segundo a companhia, o ano de 2025 foi marcado pela conclusão do processo de turnaround, que veio acompanhado de uma evolução dos principais indicadores financeiros e operacionais. A empresa reportou que foi possível concluir a reestruturação graças a execução disciplinada de um plano iniciado em 2023, em que foi anunciada a decisão de limitar a operação em 40 mil unidades anuais.

O ebitda da companhia também subiu, atingindo R$ 602 milhões contra R$ 283 milhões do mesmo período do ano anterior, mais do que dobrando esse resultado.

Descontinuidade das projeções

A MRV informou que não irá divulgar projeções financeiras, conhecidas como guidance, para o exercício de 2026. A decisão foi tomada pela administração da companhia no contexto de uma revisão da estratégia corporativa e de mudanças na forma de comunicação com investidores.

Segundo a companhia, a decisão de interromper a divulgação das projeções para o próximo ano está ligada à evolução de sua estratégia corporativa. A MRV também destacou que busca aprimorar a forma como se comunica com investidores e demais participantes do mercado, o que inclui ajustes na política de divulgação de estimativas financeiras.

O guidance é um instrumento amplamente utilizado por empresas listadas em bolsa para indicar ao mercado expectativas de desempenho futuro, como receitas, margens, lançamentos ou outros indicadores operacionais. Embora não seja obrigatório, ele costuma servir como referência para analistas e investidores na construção de modelos de avaliação e projeções sobre as companhias.