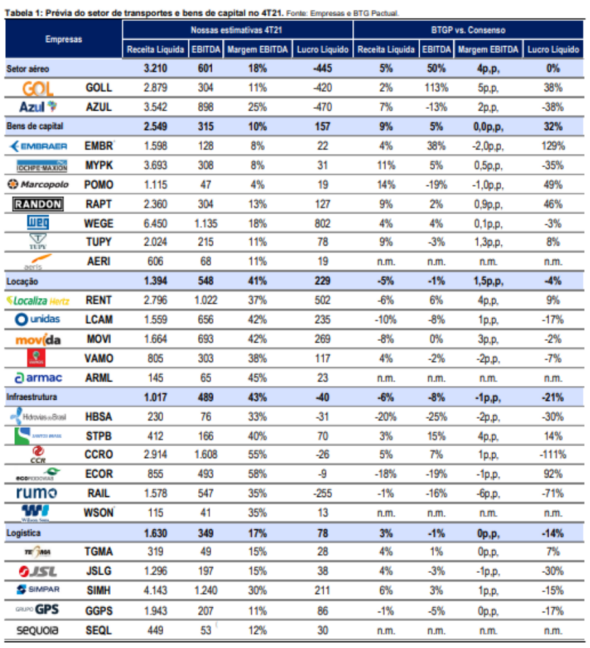

O Banco BTG Pactual (BPAC11) divulgou um relatório de análise com as perspectivas dos balanços do 4º trimestre de 2021 das empresas do setor de transportes e bens de capitais. De modo geral, o destaque positivo é o desempenho relativamente melhor das locadoras de carros, além da Embraer e Santos Brasil. Por outro lado, Rumo e Hidrovias do Brasil devem ser os principais negativos.

As empresas de aluguel de carros, de acordo com os analistas, devem apresentar bons resultados mesmo com a falta de veículos. O bom desempenho é reflexo da alta nos preços dos veículos seminovos e da maior tarifa no RAC, a média do aluguel de carros.

O relatório apresentou análises da Localiza (RENT3), Unidas (LCAM3), Movida (MOVI3), Vamos (VAMO3) e Armac (ARML3).

Na infraestrutura o BTG Pactual aponta que terá uma dinâmica de volumes mistos neste trimestre, com os operadores portuários apresentando uma boa performance devido a forte demanda na alta temporada. Em contrapartida, o tráfego rodoviário de pedágio, que já foi divulgado, deve apresentar um ligeiro aumento ao ano, principalmente conduzido por veículos comerciais.

O relatório apresentou análises da Hidrovia Brasil (HBSA3), Santos Brasil (STBP3), CCR (CCRO3), EcoRodovias (ECOR3), Rumo (RAIL3) e Wilson Sons (PORT3).

A escassez de chips e aumento de combustíveis são fatores que prejudicam as empresas de logística automobilísticas. Já as empresas ativas em aquisições e diversificação de receitas devem ter uma performance mais resiliente.

O relatório apresentou análises da Tegma (TGMA3), JSL (JSLG3), Simpar (SIMH3), Grupo GPS (GGPS3) e Sequoia (SEQL3).

As empresas de bens de capital devem apresentar um resultado misto, com empresas de veículos pesados e agronegócio com uma performance de destaque. Enquanto que as companhias de veículos leves e/ou ônibus devem reportar volumes mais fracos novamente;

O relatório apresentou análises da Embraer (EMBR3), Iochpe Maxion (MYPK3), Marcopolo (POMO3), Randon (RAPT3), Weg (WEGE3), Tupy (TUPY3) e Aerys (AERI3).

As companhias aéreas podem apresentar melhores números operacionais, impulsionadas pelo avanço da vacinação e a alta temporada de verão. Apesar que o 1º trimestre de 2022 deve apresentar números mais fracos diante do avanço da Ômicron.

O relatório apresentou análises da Gol (GOLL4) e Azul (AZUL4).

Gol (GOLL4): bons dados operacionais, mas trimestre desafiador

A Gol divulgou seus dados preliminares de tráfego do quarto trimestre, com ASK e RPK totais em 8,7 bilhões, 66% a menos do que em relação a 2019, e 7,2 bilhões 67% menor que o dado do ano anterior. A taxa de ocupação foi decente em 83%.

Os analistas destacam a forte recuperação da empresa em meio a reabertura econômica, impulsionada pelo tráfego de visita a familiares, amigos e lazer, enquanto o tráfego corporativo continua com uma fraca performance.

Os investidores também devem estar atentos a:

- ganhos de eficiência das aeronaves Boeing 737 MAX;

- recuperação da oferta;

- impacto da Omicron. Mantemos nossa classificação de COMPRA devido à sua forte exposição doméstica e valuation atrativo.

Diante disso, a recomendação é de compra com preço-alvo de R$ 31,00.

Embraer (EMBR3): Trimestre sólido, com efeito de sazonalidade positivo

O BTG Pactual prevê resultados sólidos no 4º trimestre, refletindo o avanço da vacinação em países para os quais a Embraer tem grande exposição, como os EUA. A empresa pode entregar entregar 53 aeronaves (14 comerciais e 39 executivas), acima das 30 entregues no 3T21 (nove comerciais e 21 executivos).

A Embraer permanece com uma tese de investimento baseada na exposição ao mercado de companhias aéreas em recuperação no pós-pandemia. Ao mesmo tempo, tem opcionalidades interessantes, como a evolução do eVTOL, segurança cibernética e outras parcerias estratégicas.

Com isso, a recomendação é de compra com preço-alvo de R$ 26,00.

Localiza (RENT3): Trimestre positivo com lucro líquido resiliente

Os bons resultados da Localiza são reflexos da escassez de veículos, o que distorce os preços de equilíbrio para as vendas de carros usados. A falta de carros continua oferecendo às locadoras a oportunidade de aumentar os preços médios de venda dos seminovos, aumentando as margens dos carros usados, além de aumentar as taxas de aluguel nos segmentos de RAC e gestão de frotas. Por outro lado, a falta de veículos deve limitar o crescimento do volume de RAC.

Além dos resultados, os investidores devem ficar atentos:

- atualizações sobre os remédios que serão aplicados na fusão Localiza e Unidas,

- impactos da Omicron nas operações da Localiza;

- a normalização do suprimento de veículos. Mantemos nossa classificação de compra no nome.

Assim, a recomendação é de compra com preço-alvo de R$ 75,00.