IPCA+ 7% é meu grande call para o próximo ano e não posso guardar isso só para mim.

Quando comecei no mercado financeiro, cada dia parecia uma montanha-russa de adrenalina. Só quem viveu o caos do governo Dilma II sabe do que estou falando. Era uma época em que tudo podia mudar de uma hora para outra.

Naquela época, o clima na mesa de operações era tão tenso que o pessoal fez uma vaquinha para inflar um boneco caricatural da Dilma. Era quase terapêutico: jogávamos dardos nele cada vez que os juros batiam novas máximas.

Parece coisa de outro mundo comparado ao Brasil de hoje. Mas, por incrível que pareça, algumas semelhanças estão reaparecendo.

Naqueles anos, o Brasil enfrentava uma recessão pesada: o PIB caiu 3,5% em 2015 e mais 3,3% em 2016. O desemprego disparava para 12%, enquanto os juros alcançavam a absurda marca de 14,25%. Era uma época em que quase nada conseguia sobreviver no país. Nem mesmo as chamadas “campeãs nacionais” do governo Dilma, listadas na Bolsa, escaparam ilesas.

- Leia também: É hora de comprar NTN-B?

IPCA+ 7%: cenário similar ao de 2016?

Agora, dá pra acreditar que o mercado está precificando um cenário similar para 2025? Pois é. A inflação implícita para os próximos três anos já está em torno de 7% ao ano, e os títulos públicos oferecem um prêmio real acima de 7% ao ano. Ao mesmo tempo, 9 em cada 10 pessoas na Faria Lima não escondem a desaprovação pelo governo atual.

Sinceramente, parece exagero.

Podemos discutir a metodologia, mas o desemprego está sob controle, o Brasil vem crescendo acima das expectativas e, ainda que o quadro fiscal seja preocupante, não estamos nem perto do calafrios que sentia quando o Mantega abria a boca.

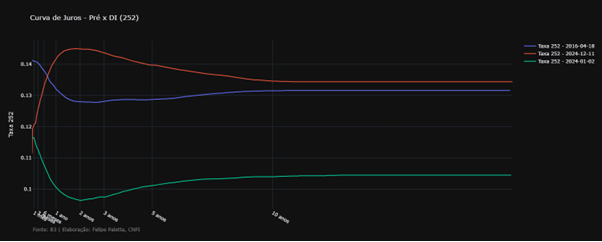

Olhe para a curva de juros: há um contango claro – juros subindo nos vértices curtos e caindo nos médios e longos. Isso me lembra o que aprendi com Ivan Sant’Anna, trader veterano: “Quando a curva arma esse formato, o pico do pessimismo está próximo.”

Foi exatamente assim em 2016. Nos quatro anos que se seguiram ao impeachment da Dilma, eu nunca ganhei tanto dinheiro comprando NTN-Bs. E sabe o que é melhor? O risco era menos da metade do que se corre investindo em ações.

Quero deixar claro que não estou dizendo para abandonar a Bolsa ou os FIIs. Estou comprando muito desses ativos também. Mas, em termos de risco x retorno, a oportunidade que se abriu agora em renda fixa é a melhor dos últimos 10 anos.

Claro, há riscos. A situação pode piorar, e seria desonesto ignorar isso. Mas a assimetria é enorme e as probabilidades estão do nosso lado.

Pense no que aconteceu no auge do caos econômico em 2016: os juros longos chegaram a 17%. Um ano depois, sem grandes mudanças estruturais no país, eles já estavam em 10,5%. E, naquela época, as conversas sobre risco eram praticamente as mesmas que ouvimos hoje.

Esse movimento de apenas um ano do Tesouro IPCA+ 2035 resultou em um lucro de 26,5%. Desempenho parecido com o do Ibovespa.

Quer mais? Desde 2016, em apenas 3,8% dos dias os juros futuros estiveram tão altos como agora.

Pelas minhas contas, usando um Prefixado 2031 (mais volátil) como exemplo, ainda que os juros futuros subam para 20% a.a., comprando um prefixado a 14% a.a., seu prejuízo máximo seria em torno de 12%, caso você resgate daqui a um ano. Agora, se as coisas caminharem como em 2016-2017, com os juros futuros voltando ao que era projetado no início de 2024, o seu retorno pode ser acima de 30%.

O mercado tem essa mania de exagerar. Foi assim também na pandemia, quando os juros despencaram para 2%. O mercado é esquizofrênico, e quem presta atenção consegue capturar essas oportunidades.

Quem se move antes, leva tudo. É o famoso “The winner takes it all”.

Se tem algo que posso deixar como presente de fim de ano, é essa mensagem para você. Não guardei isso para mim porque acredito que 2025 tem tudo para ser inesquecível para quem souber se posicionar.

Por Felipe Paletta, analista CNPI EQI+