Os saques da caderneta de poupança superaram os depósitos no mês de junho em R$ 3,775 bilhões, segundo dados divulgados pelo Banco Central (BC) nesta quinta-feira (7). Esse resultado contraria o anterior, quando houve entrada líquida de R$ 3,514 bilhões.

Os dados foram divulgados com dois meses de atraso por conta da greve dos servidores da autarquia, de acordo com matéria do Valor Econômico. No mês apurado, os poupadores sacaram de suas contas R$ 32,369 bilhões contra depósitos de R$ 308,613 bilhões. Já no primeiro semestre de 2022, que é o acumulado do ano, a poupança registrou captação negativa de R$ 50,489 bilhões.

Poupança vale a pena com a alta da Selic?

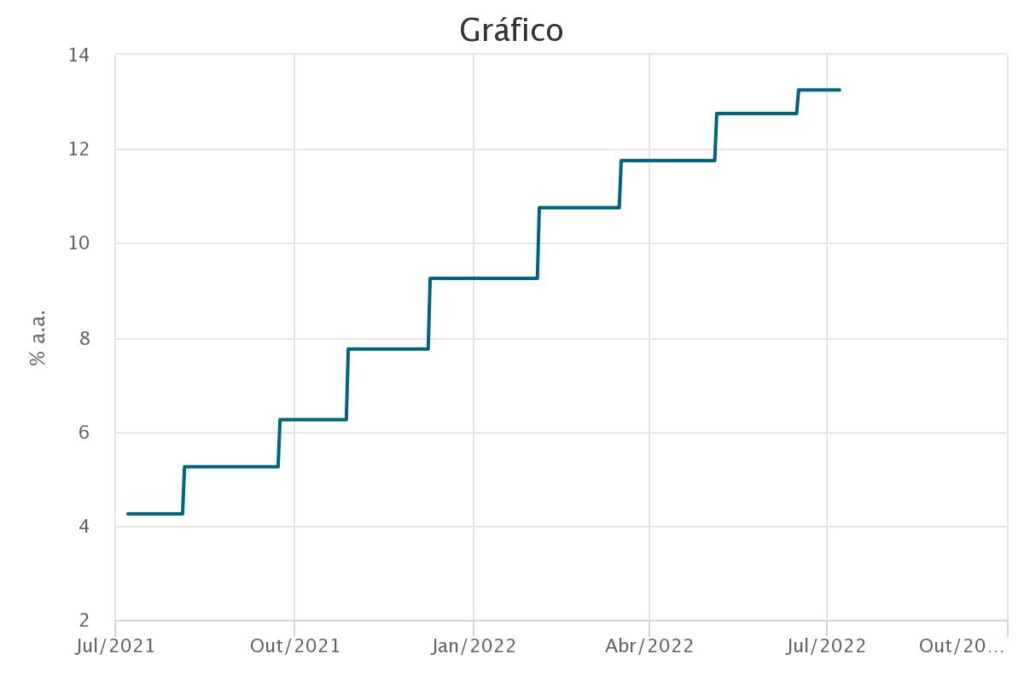

Com a taxa básica de juros, Selic, a 13,25%, a poupança, modalidade de investimento mais antiga do país, vale a pena?

O Comitê de Política Monetária (Copom) do Banco Central decidiu elevar a Selic do piso histórico de 2% para 13,25%.

São duas as regras de cálculo:

- Se a taxa Selic está acima de 8,5%, a poupança rende 0,5% ao mês mais Taxa Referencial (TR).

- Já com a Selic em até 8,5%, o rendimento da poupança é de 70% desta taxa.

- Uma vez que a taxa Selic atualmente está em 13,25% ao ano, vale a primeira regra.

Então, embora ainda bastante popular entre os brasileiros, a verdade é que a caderneta de poupança oferece baixo retorno quando comparada com outras aplicações financeiras mais conservadoras, mesmo diante do cenário de alta dos juros.

Avalie: a poupança remunera 70% da taxa Selic em um cenário onde a taxa de juros fica inferior a 8,5% ao ano. Em contrapartida, em casos de Selic superior a 8,5% ao ano, a rentabilidade da poupança fica em 6% ao ano.

Logo, qualquer descida ou subida de juros impacta diretamente a poupança. Sendo que, com a Selic subindo, o impacto é positivo, e com ela caindo, negativo.

Inflação é a grande vilã

Acontece que a poupança não tem nenhum mecanismo de proteção contra a inflação. Ao contrário de outros investimentos, como o Tesouro IPCA, que leva em consideração o principal índice que mede a inflação.

Sendo assim, a poupança ainda não é a melhor opção disponível no mercado.

Mesmo com a poupança pagando um pouco mais por conta da subida do juros, existem produtos no mercado que pagam prêmio de 100% da Selic, o que já é superior aos 70% da Selic pagos pela poupança.

Também temos muitos investimentos que pagam a Selic mais um prêmio, por exemplo. Isso sem deixar de levar em consideração o fator segurança, tão buscado pelas pessoas que colocam seu dinheiro na poupança.

É o caso dos títulos do Tesouro Direto. Hoje, existem diversos tipos de títulos, cada um mais indicado para um objetivo de investimento diferente.

No que diz respeito à liquidez, um argumento constantemente utilizado para defender a poupança é a possibilidade de resgate a qualquer momento, enquanto o Tesouro Selic só teria liquidez em D+1 (dia útil seguinte).

Mas vale destacar que essa condição mudou e o Tesouro passou a permitir que o investidor retire o dinheiro no mesmo dia útil para solicitações feitas até às 13h.

Por isso, mais uma vez: mesmo que a poupança entregue uma rentabilidade melhor com a subida do juros, ainda assim ela não se torna atrativa, tendo em vista a comparação com outros produtos disponíveis no mercado.

Quer saber mais sobre o poupança e como investir melhor? Preencha o cadastro que um assessor da EQI Investimentos irá entrar em contato.