O BTG Pactual (BPAC11) divulgou relatório nesta quarta-feira (26) sobre a Petrobras (PETR3; PETR4), com recomendação neutra para as ações da companhia, após análise de conjuntura a partir do resultado das eleições presidenciais de domingo.

- Aprenda a investir com os melhores! Participe da sétima edição da Money Week.

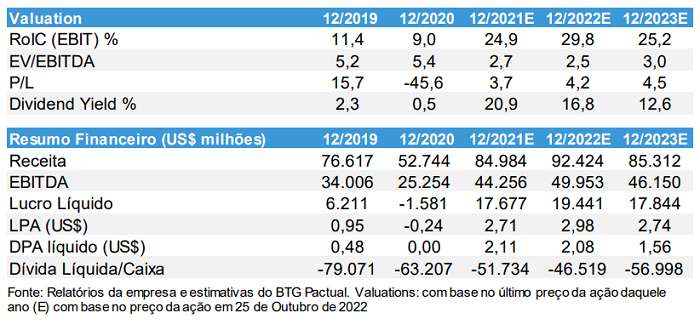

O preço-alvo estabelecido pelo banco é de R$ 41 para as ações preferenciais (PETR4), que não têm direito a voto, mas têm preferência no pagamento de dividendos. O potencial de valorização é de aproximadamente 25% para as cotações desta quarta-feira, no patamar próximo a R$ 33.

Vale registrar, contudo, que os papéis vêm apresentando muita volatilidade: somente no último ano as cotações variaram entre R$ 25,72 e R$ 38,39.

Petrobras (PETR3/ PETR4) sob influência eleitoral

Os analistas do BTG apontam que o futuro da empresa ainda está sujeito aos resultados das eleições presidenciais, que serão realizadas neste domingo.

“Vemos a direção estratégica possivelmente variando significativamente, dependendo do resultado da eleição. Enquanto a assimetria pende para o lado positivo, o tamanho do upside (potencial de valorização) e do downside (potencial de queda) torna a PETR uma tese arriscada”, diz o texto. “A PETR permanece com uma recomendação neutra”, diz o banco.

Empresa tem bom potencial de valorização

Se a estratégia atual for mantida nos próximos anos, o mercado provavelmente assumirá que permanecerá focado, principalmente, no aumento da exposição a Exploração & Produção (E&P) do pré-sal e na venda de suas refinarias.

“Isso implicaria em retornos possivelmente altos, alimentados por preços do petróleo ainda favoráveis, pagamentos de dividendos consideráveis e, principalmente, a redução do risco estrutural e de longo prazo da tese de investimento do ponto de vista da interferência política, permitindo (finalmente) uma expansão de múltiplos”, diz o texto.

- Você já tem sua conta de investimentos da EQI? Clique aqui e abra agora mesmo!

Riscos de desvalorização

Os analistas justificam a postura conservadora, admitindo a “incapacidade de prever adequadamente a alocação de capital pós-eleitoral”.

“Se um novo governo se traduzir em capex mais alto em várias cadeias do setor, o downside poderá chegar a mais de 50%, mesmo assumindo que os preços dos combustíveis sejam mantidos em linha com a paridade de importação”, diz o texto.

- Baixe os materiais gratuitos da EQI.

Dividendos tornam papéis uma boa opção

Embora os estatutos da Petrobras e as leis federais tenham protegido significativamente a companhia de intervenções diretas, os analistas acreditam que a principal razão para o desempenho das ações no acumulado do ano é o dividendo de cerca de US$ 35 bilhões pago no período, superando os riscos políticos aos olhos da maioria dos investidores.

“Mas enquanto a ação está sendo negociada com 20% de dividend yield em 2023 (Brent a US$ 90/bbl), se os pagamentos futuros não puderem ser perpetuados, há poucas razões para esperar uma expansão de múltiplos. De fato, pagamentos baixos ou inexistentes, crescimento fraco da produção no curto prazo, capex mais alto e riscos políticos consideráveis podem se traduzir em yields ainda mais altos, em nossa opinião”, conclui o relatório.

Quer ter mais opções de investimento em empresas de energia além da Petrobras (PETR3; PETR4)? Preencha este formulário e um assessor da EQI Investimentos vai entrar em contato para ajudar. Aproveite e abra agora mesmo sua conta de investimentos!