O investidor acompanha inteligência artificial todos os dias. Notícias sobre novos modelos, ações de tecnologia subindo, parceria da Microsoft com a OpenAI, Nvidia batendo recordes. A sensação é de estar por dentro de uma das maiores transformações tecnológicas da história.

Mas o noticiário mostra o que é visível, não o que é relevante. A corrida que importa para o investidor não é a que aparece na capa dos jornais. Ela acontece em lugares que a maioria das pessoas nunca vai visitar: galpões industriais no interior do Texas, linhas de transmissão no Nordeste do Brasil, fábricas de chips em Taiwan.

Se toda empresa do mundo vai usar inteligência artificial, quem vai ganhar dinheiro de verdade com isso?

A corrida que aparece nos jornais

Em novembro de 2022, a OpenAI lançou o ChatGPT. Em dois meses, tinha 100 milhões de usuários ativos, o crescimento mais rápido de um aplicativo de consumo até aquele momento. O noticiário reagiu como se tivesse acabado de assistir ao começo de algo irreversível. E tinha.

O que veio depois foi uma corrida de velocidade. O Google lançou o Bard (fevereiro de 2023), depois o Gemini (dezembro de 2023). A Anthropic lançou o Claude (março de 2023). A Meta abriu o código do Llama (fevereiro de 2023). A xAI de Elon Musk lançou o Grok (novembro de 2023). Cada lançamento virou manchete. Cada benchmark comparando qual modelo respondia melhor virou debate. A cada trimestre, o “melhor modelo do mundo” mudava de nome.

Para o investidor que acompanha o setor, a mensagem parecia clara: a corrida é pelos modelos. Quem construir o mais inteligente, o mais rápido, o mais barato de rodar, vai dominar o mercado. A lógica é sedutora, e não está completamente errada. Mas ela mostra apenas parte do jogo.

O tamanho que ninguém vê

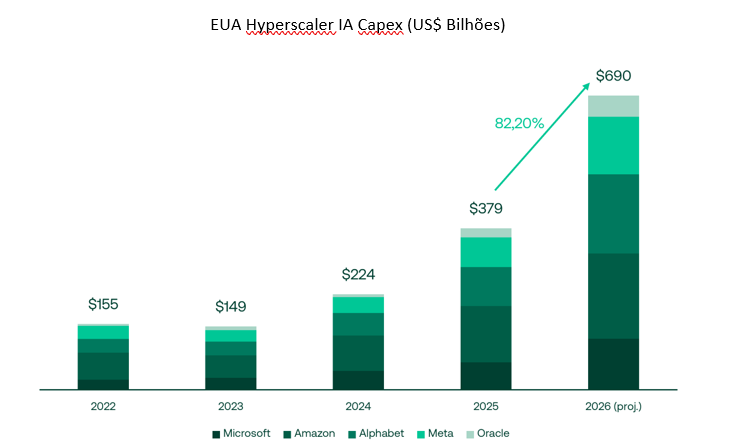

Existe uma corrida em curso que rivaliza com qualquer fenômeno econômico das últimas décadas. As cinco maiores empresas de tecnologia do mundo (Microsoft, Amazon, Alphabet, Meta e Oracle) investiram aproximadamente US$ 379 bilhões em infraestrutura de inteligência artificial em 2025. A projeção consolidada dos próprios guidances dessas empresas e estimativas de mercado aponta para algo próximo de US$ 690 bilhões em 2026.

Para ter uma referência de escala: esse valor é maior do que o Produto Interno Bruto da Argentina, um dos vinte maiores países do mundo.

A questão não é celebrar o número. É entender para onde esse dinheiro vai. Quando a Amazon anuncia US$ 200 bilhões em investimentos para 2026, esse capital não vai para o modelo de inteligência artificial que você usa no celular. Vai para construção física: galpões, cabos, máquinas, energia elétrica. Vai para quem fabrica o que a inteligência artificial precisa para existir antes de existir.

Para dimensionar o problema: treinar um modelo de fronteira hoje consome, em poucos meses, o equivalente ao consumo anual de energia elétrica de uma cidade de porte médio. E treinar é só o começo, cada vez que alguém faz uma pergunta ao ChatGPT, um servidor em algum data center processa a resposta consumindo eletricidade. Multiplicado por bilhões de interações por dia, a IA deixa de ser um problema de software e vira um problema de infraestrutura elétrica em escala industrial.

O que o noticiário mostra e o que ficou para trás

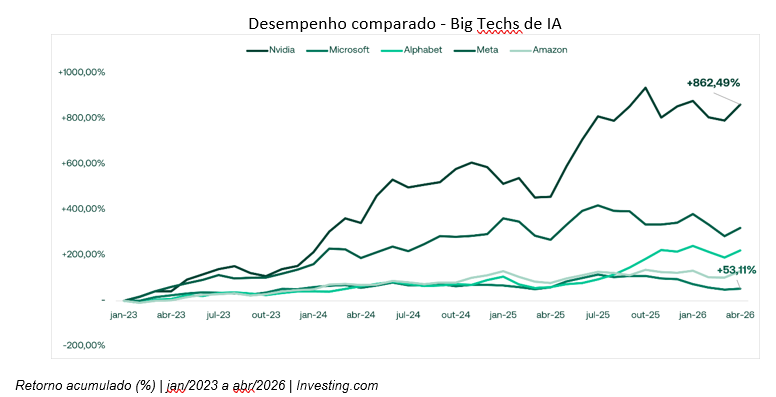

A Nvidia subiu 862% desde janeiro de 2023. O dado é impressionante, mas conta uma história diferente da que o investidor médio imagina. A Nvidia é uma empresa de hardware, não de software. Ela fabrica os chips que os modelos de inteligência artificial precisam para existir.

Entre as grandes empresas de tecnologia mais associadas a inteligência artificial no noticiário, a Microsoft teve o menor retorno acionário do grupo no mesmo período: +53%. A Microsoft, parceira da OpenAI e dona do ChatGPT corporativo, entregou menos retorno ao acionista do que empresas muito menos citadas nas notícias sobre IA.

Isso não significa que o noticiário está errado. Significa que visibilidade e retorno são coisas diferentes. Quem aparece mais na capa não é necessariamente quem mais capturou valor. E quem capturou mais valor nem sempre é quem o investidor pessoa física imagina.

Um número que não faz sentido (ainda)

Em novembro de 2025, o Brasil tinha 26,2 gigawatts de pedidos de conexão de data centers aguardando aprovação na rede elétrica. Para ter uma ideia do que isso representa: é mais de um quarto de toda a demanda de energia do país, comprimida numa fila que o sistema de transmissão não consegue absorver.

O que o Brasil tem a ver com a corrida global de infraestrutura de inteligência artificial? Por que empresas de tecnologia do mundo inteiro estão olhando para cá?

A resposta está na matriz elétrica. O Brasil tem um dos maiores parques de geração renovável do mundo, hidrelétrica, eólica e solar, e energia elétrica, em média, mais barata do que a praticada nos Estados Unidos e na Europa. Para um data center, cuja principal linha de custo operacional é eletricidade, essa combinação é rara no mundo.

O gargalo não é geração, é transmissão. Os 26,2 GW em fila de conexão não estão esperando usinas serem construídas, estão esperando a rede elétrica conseguir escoar a energia até onde os data centers vão existir. É um gargalo de infraestrutura física, não de recurso natural. E gargalos de infraestrutura física, em qualquer economia, costumam criar oportunidades para quem opera os ativos certos.

Leia também:

A corrida já começou

O capital já se moveu. As decisões de onde construir data centers, onde instalar linhas de transmissão, onde fabricar chips estão sendo tomadas agora, com horizontes de cinco a dez anos. O investidor que ainda não está dando a devida importância para isso está a um passo de ficar para trás nessa corrida, pois a corrida que você não está vendo acontece em tempo real. E ela já aconteceu antes.

Em 1849, dezenas de milhares de pessoas foram à Califórnia atrás de ouro. A maioria voltou com as mãos vazias. Quem ficou rico, na maior parte dos casos, não era quem procurava o ouro, era quem vendia a picareta, a pá, a bota de couro e o feijão para quem procurava. Levi Strauss não minerou nada. Ele vendia calças.

Cento e cinquenta anos depois, a corrida das ponto.com seguiu o mesmo roteiro. Enquanto o noticiário celebrava os novos endereços de internet, as empresas que construíam a infraestrutura física da rede, cabos de fibra, roteadores, data centers, capturavam valor de forma silenciosa. Muitas das estrelas do noticiário de 1999 não existem mais. Parte da infraestrutura que elas usavam ainda está em operação.

A corrida da inteligência artificial tem o mesmo padrão. Os modelos, ChatGPT, Claude, Gemini, Grok, são o ouro que todo mundo vê. A infraestrutura que os sustenta é a picareta.

Há ainda uma assimetria que o noticiário raramente explicita. Acertar qual modelo vai vencer é uma aposta de alta precisão: o mercado pode convergir para um ou dois nomes, e quem escolheu errado perde. Apostar na infraestrutura é uma aposta diferente, porque o vencedor, seja ele qual for, vai precisar da mesma energia elétrica, dos mesmos data centers, dos mesmos chips. A picareta não tem time para torcer.

A questão não é se vai haver vencedores. É se o investidor vai entender o jogo antes de o pó baixar.

Este documento tem caráter exclusivamente informativo e analítico. Não constitui recomendação de investimento, oferta ou solicitação de compra ou venda de qualquer ativo financeiro. As análises apresentadas refletem interpretações de dados públicos e estão sujeitas a mudanças sem aviso prévio.