Olá, Investidor Inteligente!

Existem dois tipos de cenários a serem analisados, quando tomamos nossas decisões de investimento:

- Cenário Conjuntural: é o cenário afetado pelo ciclo econômico, pelo sobe e desce dos juros, pela contração ou expansão da atividade econômica pela atividade cíclica… em resumo, é aquele período de médio prazo (2, 3, 4 anos) em que as políticas monetária e fiscal atuam e fazem preço.

No cenário conjuntural as expectativas são positivas, pois estamos ainda no início da queda dos juros, que deverá se estender por todo o ano de 2024. Analisando a atual conjuntura, devemos tomar as decisões sobre quais classes de ativos vamos posicionar a maior parte do nosso capital (se em pós-fixados, prefixados, IPCA+, multimercados, ações, FIIs etc. - Cenário Estrutural: é o cenário de longo prazo (5, 10, 20 anos) em que as políticas monetária e fiscal ficam em segundo plano. Aqui, o papo é outro! Quando falamos de estrutura da economia brasileira, estamos falando da produtividade, do crescimento populacional, das reformas estruturantes, da forma que organizamos a política e o estado.

No cenário estrutural o Brasil está longe de sair da mediocridade. Somos um país médio, que insiste em continuar assim. E, por que digo isso? Por um lado, como sociedade, fomos capazes de criar ótimas condições de crescimento estrutural com as reformas aprovadas nos últimos anos, por vários governos (Temer, Bolsonaro e Lula):

- Reforma Trabalhista (2017);

- Lei da Liberdade Econômica (2019);

- Reforma da Previdência (2019);

- Marco do Saneamento (2020);

- Autonomia do Banco Central (2021);

- Âncora Fiscal (2023);

- Reforma Tributária (2023).

Por outro lado, insistimos nos mesmos erros do passado e na mania da política de privilégios e de altos gastos do governo.

Nesta semana o governo anunciou a nova política industrial, chamada de Nova Indústria Brasil (NIB).

O objetivo do plano é nobre: a melhoria da produtividade e da competitividade nacional, e o reposicionamento do Brasil no comércio exterior. Como?

- compras governamentais

- empréstimos

- subvenções

- investimento público

- créditos tributários

- comércio exterior

- transferência de tecnologia

- propriedade intelectual

- infraestrutura da qualidade

- participação acionária

- regulação

- encomendas tecnológicas

- e requisitos de conteúdo local

Para resumir bastante, o plano coloca o Estado como o indutor do desenvolvimento do setor industrial do país. Felizmente, há bastante literatura dos fracassos do passado de vários países, incluindo do Brasil num passado bastante próximo (por exemplo, a Nova Matriz Macroeconômica da Dilma, que jogou o país na – talvez – pior recessão de todos os tempos.)

Por mais que a intenção do governo seja boa, os resultados não serão. Aliás, serão bons para alguns (industriais e pessoas ligadas aos setores beneficiados, como trabalhadores, fornecedores, burocratas e lobistas).

E será ruim para quem terá que custear o plano: o resto da sociedade civil. No curto prazo, até pode ser criada uma sensação ilusória de riqueza para alguns. No longo prazo, veremos uma transferência de renda da sociedade civil desorganizada (e não industrial) para os setores privilegiados.

Sem adentrar mais em política (que definitivamente não é o objetivo aqui), os problemas que veremos serão os seguintes: o direcionamento dos recursos – através do crédito, subsidiado, das subvenções, das compras governamentais, dos requisitos de conteúdo local, etc. – irá distorcer a alocação de recursos da economia.

Toda a estrutura de preços dos fatores de produção (capital, trabalho, matérias-primas, tecnologia) irá ser distorcida e passará a emitir sinais errados para poupadores, consumidores e produtores.

Os sinais errados geram investimentos errados, em setores sem demanda genuína; e desinvestimentos em setores com demanda genuína, resultando em destruição de capital e de riqueza do país.

A forma correta e sustentável de incentivo ao setor (e a todos os outros) seria através da redução de burocracias, aumento da segurança jurídica, redução estrutural da inflação, dos juros e dos impostos (através de cortes de gastos do governo), redução das regulamentações e dos privilégios etc.

Ao fomentarmos os setores destruidores de riqueza (que não se sustentam sozinhos e que receberão os aportes do governo); e desincentivarmos os setores produtores de riqueza (que se sustentam sozinhos, e que pagarão pelo programa), reduziremos a produtividade do país. É justamente o oposto do que o governo deseja!

A frase “de boas intenções o inferno está cheio” me veio à cabeça.

O que devo fazer?

Dolarizar patrimônio é um caminho

Quando analisamos a conjuntura (médio prazo), conforme eu escrevi, vamos decidir sobre quais classes de ativos vamos comprar.

Quando analisamos a estrutura (longo prazo), aí devemos nos perguntar: qual é a parcela de patrimônio que vou manter nesse país?

Faz sentido você manter 100% de todo o seu patrimônio em um país como o Brasil? Ou se você já investe no exterior: a parcela que destinou a manter aqui faz sentido?

O cenário estrutural da economia brasileira é mediano e dúbio, com pontos bons e ruins acontecendo. Mas, uma coisa é fato: não faz sentido manter todo o nosso patrimônio aqui, em reais.

Por isso, a diversificação internacional deve ser uma alternativa.

“Bom, Denys, eu até gosto da alternativa de investir em ativos internacionais, mas a previsão para o dólar não é boa (isto é, não é de alta) para o ano! Acabo preferindo ganhar 10%, 12%, 14% em reais, do que 5%, 6%, 7% em dólar…”

Sim, concordo que a previsão não é de um dólar mais alto para o final do ano.

No último Boletim Focus (que representa as previsões dos principais bancos e corretoras do país) a expectativa é de R$ 4,92 no final do ano para a moeda norte americana.

Com o intuito de protegê-lo do improvável, resolvi ir mais à fundo e fiz um estudo sobre as previsões versus a realidade.

Eis os resultados:

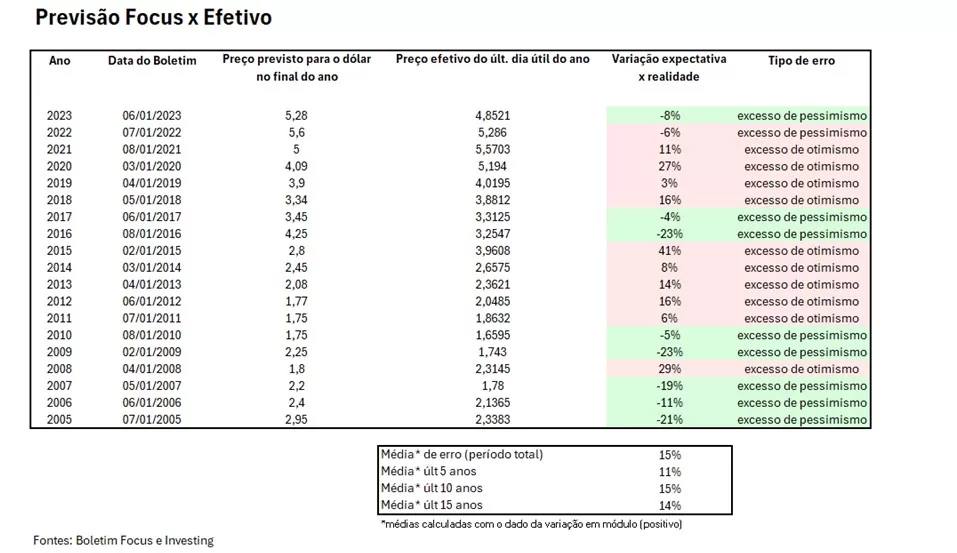

Na tabela acima podemos ver a expectativa média do Boletim Focus do início de cada ano (de 2005 a 2023), e o resultado efetivo do dólar no último dia do referido ano.

Já ouviu as frases?

“Deus fez o dólar para manter os economistas humildes”

e

“A previsão do dólar é o cemitério dos economistas”

Então, parece que é isso mesmo.

O erro médio é de 15% para cima ou para baixo.

Então, estatisticamente falando, se a previsão é de um dólar em R$ 4,92 para o final de 2024, é possível e provável que ele fique entre R$ 4,18 e R$ 5,65! Basicamente, essa informação só nos evidencia uma coisa: que o preço do dólar é imprevisível.

E, justamente por isso, dolarizar parte do patrimônio pode fazer bastante sentido!

E tem mais. Observe os anos de 2008, 2015 e 2020. Foram anos de crises importantes: subprime, início do impeachment da Dilma, e pandemia da Covid, respectivamente.

Nesses anos, o dólar subiu bem acima de 20%: em 2008, 29%; em 2015, 41%; e em 2020, 27%.

Nos tempos de crise, o dólar tende a dar um sobressalto importante, mudando de patamar a nossa riqueza relativa (para mais ou para menos, a depender se você dolarizou ou não parte do seu patrimônio).

Pelo fato do Brasil ser um país estruturalmente mediano, é bem possível que a produtividade fique abaixo da americana e dos países desenvolvidos e que a nossa moeda se desvalorize perante a deles.

Lembrando que a rentabilidade passada não é garantia de rentabilidade futura, e que o futuro a Deus pertence!

Por Denys Wiese, estrategista da EQI Investimentos

- Quer saber mais sobre investimentos no exterior e como dolarizar o patrimônio? Clique aqui

- Para investir no exterior, fale com a EQI Investimentos