Investir no CDI ou Ibovespa é um dilema para milhares de pessoas. Afinal de contas, eles são os principais representantes da renda fixa e renda variável, respectivamente.

Mas a pergunta mais ouvida pelos assessores de investimentos é: qual deles rende mais ou tem o melhor histórico de valorização no longo prazo: CDI ou Ibovespa?

Neste artigo, vamos responder essa questão comparando, desde o Plano Real, o histórico de valorização entre eles. Desde já antecipamos que o CDI bate o Ibovespa, mas continue aqui para entender os motivos.

O que é o CDI?

Antes de fazer um comparativo entre os ativos, é importante fazer uma definição deles. O CDI é a sigla para Certificado de Depósito Interbancário. Ele é um instrumento financeiro utilizado no mercado interbancário para a captação e empréstimo de recursos entre bancos.

O título funciona da seguinte forma: um banco que tem um excedente de caixa em determinado dia pode emprestar esse dinheiro para outro banco que precisa de recursos, em troca de uma remuneração baseada na taxa CDI. Esse empréstimo é registrado em um sistema eletrônico da B3 (B3SA3), que garante a segurança e a transparência das operações.

A taxa CDI é uma referência para outras taxas de juros do mercado financeiro, como a taxa Selic, que é a taxa básica de juros da economia brasileira, e é usada para remunerar investimentos em títulos de renda fixa, como os CDBs e os fundos DI.

Portanto, o CDI é um importante indicador da economia brasileira e sua variação pode ter impactos em diversos setores, como no mercado imobiliário e nas operações de crédito em geral.

O que é o Ibovespa?

Já o Ibovespa é o principal índice de ações da B3, antiga BM&F Bovespa. Ele é uma carteira teórica composta pelas ações mais negociadas na bolsa, representativas dos setores mais relevantes da economia brasileira.

O cálculo do Ibovespa é feito a partir da valorização das ações que o compõem, e sua pontuação é atualizada em tempo real durante o horário de funcionamento do mercado de ações. O peso de cada ação no índice é determinado pelo seu valor de mercado e pelo volume de negociação.

Dessa forma, o Ibovespa é uma importante referência para investidores, visto que ele permite avaliar o desempenho médio do mercado acionário brasileiro. Além disso, o Ibov é usado como indicador econômico, já que a variação do índice reflete as expectativas e as perspectivas dos investidores em relação à economia brasileira.

Vale destacar que investir no Ibovespa não é o mesmo que investir diretamente nas ações que o compõem, uma vez que o índice é apenas uma carteira teórica. Existem diversos fundos de investimento que replicam a composição do Ibovespa, permitindo aos investidores se exporem ao desempenho médio do mercado de ações brasileiro.

CDI ou Ibovespa?

Mas, e então, qual rende mais: CDI ou Ibovespa?

Como foi antecipado no início do artigo, o CDI vence o Ibovespa na questão de valorização no longo prazo.

Nos últimos 30 anos, a taxa média real do CDI ao ano foi de 8%, enquanto que a do Ibovespa foi de 4,6% ao ano.

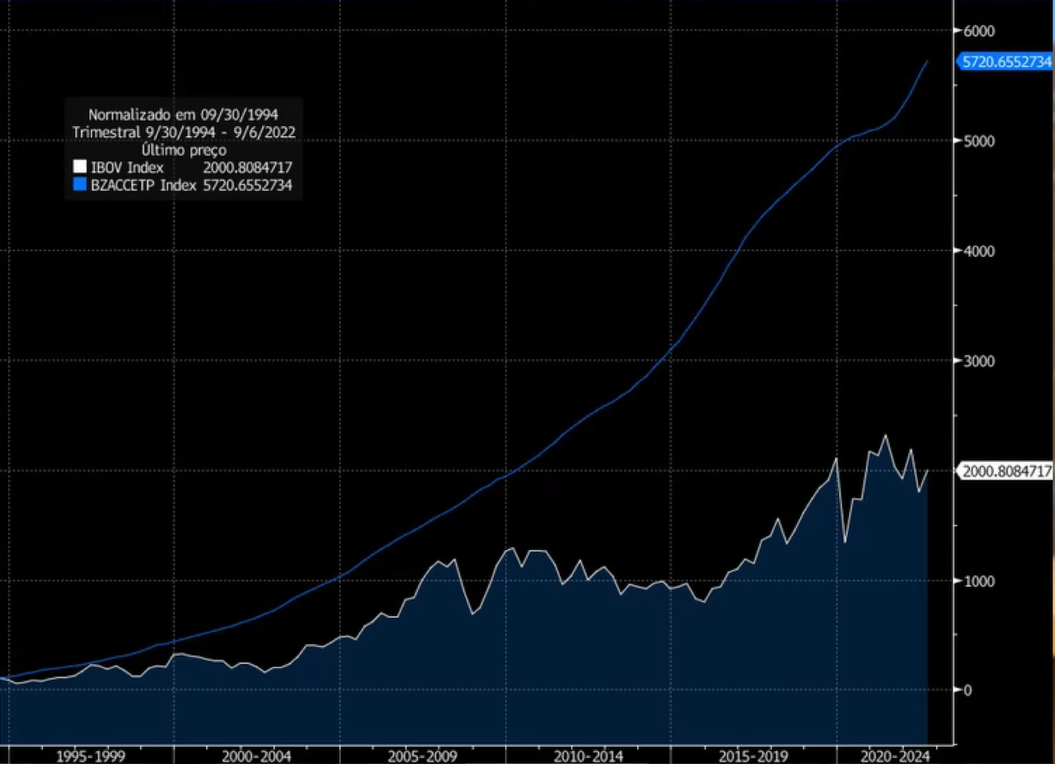

Observe que a taxa de rentabilidade do CDI é quase o dobro do Ibovespa. Isso pode ser verificado visualmente com a planilha realizada por Felipe Palleta, analista de Fundos Imobiliários (FIIs) da Monett, e por Luís Moran, head da EQI Research, para o canal do Youtube “Investir e Coçar” de Denis Miyabara.

Inclusive, este fenômeno pode ser considerado como uma característica brasileira. Nas economias mais desenvolvidas, o ganho com ações é superior do que na renda fixa. Mas por aqui, para manter a estabilidade monetária, isto é, combater a inflação, o Banco Central (BC) utiliza a taxa de juro como ferramenta.

O gráfico sobre a oscilação da taxa DI, que está atrelada à taxa Selic, revela que os juros no Brasil possuem uma tradição de ficar acima dos dois dígitos, com intervalos curtos com abaixo dos 10% ao ano.

CDI ou Ibovespa: comparando a rentabilidade no longo prazo

Se um investidor aplicasse R$ 100 em um investimento que replica o índice Ibovespa entre agosto de 1994 e abril de 2022, ele teria um saldo de R$ 2.062,42. E teria um retorno de 1.962%, ficando bem acima da inflação, que estaria na casa dos 590%.

Apesar deste retorno fantástico, o rendimento do CDI seria ainda melhor. Se este mesmo investidor aplicasse R$ 100 no CDI, o retorno seria 5.637%, com um saldo de R$ 5.586,43.

Para esse resultado, é preciso fazer uma ressalva. Não existe nenhum produto de renda fixa com uma taxa tão longeva. Logo, o investidor precisaria resgatar o dinheiro e aplicar em outro título, e, claro, teria o desconto dos lucros do imposto de renda.

Deste modo, o saldo seria bem mais baixo do que foi apresentado acima. Contudo, ele ainda continua acima do Ibovespa, com um valor de R$ 5.737,05.

Outra simulação interessante é utilizar a estratégia Dollar Cost Averaging, que consiste em aportes regulares em uma única opção independente do cenário macroeconômico.

Se um investidor alocasse R$ 1 a cada útil, desde agosto de 1994 até abril de 2022, no Ibovespa, ele encerraria o período com um capital de R$ 40.146,15. Já no CDI, o rendimento seria ainda mais robusto, no patamar de R$ 55.621,62. O montante do investimento seria de R$ 6.943,00.

Baixe GRATUITAMENTE os melhores materiais da EQI Research e invista de forma estratégica:

- Agenda de Dividendos: Organize-se para um ano inteiro de renda passiva – CLIQUE AQUI PARA BAIXAR

- Calculadora Imóveis x Fundos Imobiliários: Compare e encontre a opção mais rentável para você – CLIQUE AQUI PARA BAIXAR

- Checklist de Fundos Imobiliários: Selecione os melhores FIIs para sua estratégia de dividendos – CLIQUE AQUI PARA BAIXAR

- Planilha de Ativos: Analise e acompanhe seus investimentos em Ações de forma eficaz – CLIQUE AQUI PARA BAIXAR

- Top 3 Small Caps: Descubra imediatamente 3 ativos brasileiros com alto potencial de crescimento para você investir hoje – CLIQUE AQUI PARA BAIXAR

- Planilha de Fundos Imobiliários: Tenha em mãos a planilha mais completa do mercado para para gerir seus FIIs – CLIQUE AQUI PARA BAIXAR