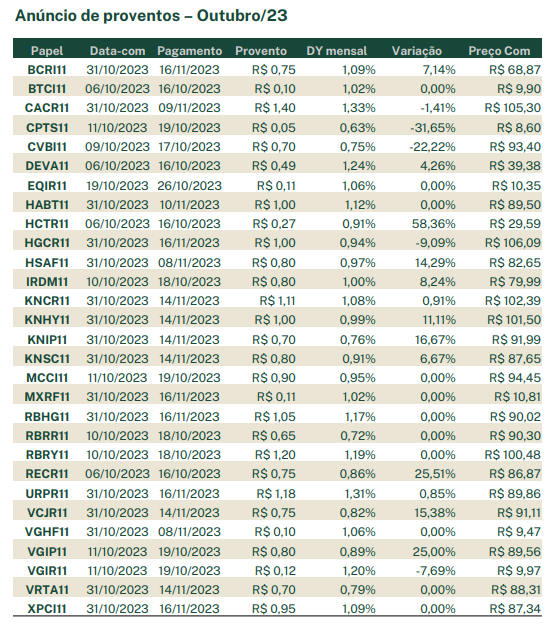

A EQI Research divulgou seu relatório de novembro para os FIIs de recebíveis, também conhecidos como fundos de papel, mantendo um sinal de alerta para os fundos high yield (de alto risco) com CRIs (Certificados de Recebíveis Imobiliários atrelados ao Gramado Parks, como o Hectare CE ($HCTR), o Devant Recebíveis Imobiliários (DEVA11) e o Versalhes Recebíveis Imobiliários (VSLH11).

A Fortesec, securitizadora que tem o grupo como credor, está realizando assembleias para renegociar as condições dos títulos que apresentam problemas no pagamento e, assim, evitar a execução das garantias, que levariam a tratativas judiciais muito longas. O mercado ficou otimista com a notícia, e os principais FIIs expostos aos CRIs do grupo reagiram positivamente ao longo do mês.

“Nossa opinião, por outro lado, não se alterou. Continuamos a ver os fundos com risco demasiadamente elevado, com custo de oportunidade alto e alternativas de investimento mais interessantes”, aponta Carolina Borges, analista de Fundos Imobiliários da EQI Research.

FIIs de recebíveis: recomendações de Compra

A analista da EQI Research sugere quatro FIIs de recebíveis que mostram bom potencial nos próximos meses, tanto na possibilidade de ganho de capital como na arrecadação de dividendos. São eles:

- Kinea Índices de Preços (KNIP11)

- Fator Verita (VRTA11)

- Rio Bravo Crédito Imobiliário High Grade (RBHG11)

- Vectis Juros Real (VCJR11)

“São, na nossa opinião, as melhores opções para aqueles que buscam renda mensal, risco moderado e compras oportunísticas”, explica Carolina Borges. Abaixo, você acompanha as impressões dela sobre os principais fatores envolvendo os FIIs de recebíveis nas últimas semanas:

BTG Pactual Crédito Imobiliário (BTCI11)

“A receita do fundo sofreu uma queda pontual em agosto em razão

da desaceleração da inflação e queda na Selic. O lucro líquido por cota ficou em R$0,07, mas a distribuição foi mantida em R$0,10 em razão do lucro acumulado.”

Cartesia Recebíveis Imobiliários (CACR11)

“O fundo encerrou sua 5ª emissão de cotas, com captação total de R$200 milhões. Mesmo a liquidação tendo sido realizada em várias janelas, os recursos captados ainda não foram integrados ao patrimônio líquido (PL) do fundo, embora parte já tenha sido alocada em CRIs.

Com a captação, o fundo irá dobrar seu tamanho atual e acompanharemos o processo de alocação. A data de conversão dos recibos de subscrição em cotas ainda não foi informada, mas mantemos nossa recomendação de Compra. Ajustamos o preço-teto até o valor patrimonial e atualizaremos as projeções após a efetiva alocação dos recursos captados.”

VBI CRI (CVBI11)

“O fundo adquiriu R$ 13 milhões do CRI Cidade Matarazzo e R$ 13,5 milhões do CRI HCC, ambos a IPCA+10,50% ao ano. Os rendimentos de setembro, pagos em outubro, foram impactados negativamente pela inflação mais baixa, mas mantemos nossa recomendação de Compra para o CVBI11 até R$ 99.”

Mauá Capital Recebíveis Imobiliários (MCCI11)

“O MCCI11 tem participação nas séries sêniores de três CRIs cujo devedor é o Grupo CB, pertencente à família fundadora das Casas

Bahia (BHIA3). Os CRIs somam cerca de 13% do PL do MCCI. No último relatório gerencial, a Mauá dedicou algumas páginas para detalhar a operação, dado o receio dos investidores em relação à saúde financeira do grupo.

Os CRIs foram estruturados com um nível robusto de garantias: são seis galpões logísticos prontos, locados e bem localizados. Os CRIs também possuem a cessão dos recebíveis dos aluguéis destes galpões, fundo de reserva, e 120 milhões de ações das Casas Bahia em um fundo cujas cotas estão alienadas fiduciariamente.

A gestão reitera que os valor dos galpões em garantia é o dobro do valor da dívida e há folga significativa de fluxo de cobertura advindos dos aluguéis gerados pelo imóvel. Lembramos que a situação financeira atual do grupo é um fator importante a ser considerado na avaliação de risco. No entanto, a estrutura de garantias é forte, nem todos os galpões são locados para a Casas Bahia e a operação tem seguido adimplente com suas obrigações. Tínhamos recomendação neutra, dada a baixa margem de segurança em relação ao preço que o fundo vinha sendo negociado. Com aumento da taxa média do portfólio e expectativa de distribuição de R$ 0,85 por cota, no entanto, elevamos nossa recomendação de neutro para Compra até o preço-teto de R$ 95.”

RBR Crédito Estruturado (RBRY11)

“O fundo finalizou sua 6ª emissão de cotas, com captação total de R$ 437,8 milhões. Entendemos que o RBRY11 entra em uma nova fase, adquirindo mais robustez e se encaminhando para ser um dos principiais fundos de estratégia mista de indexadores.

Os recursos captados ainda não figuram no caixa do último informe divulgado pelo fundo. Analisaremos as alocações conforme forem anunciadas. Mantemos nossa recomendação de Compra para o RBRY11.”

Fator Verità (VRTA11)

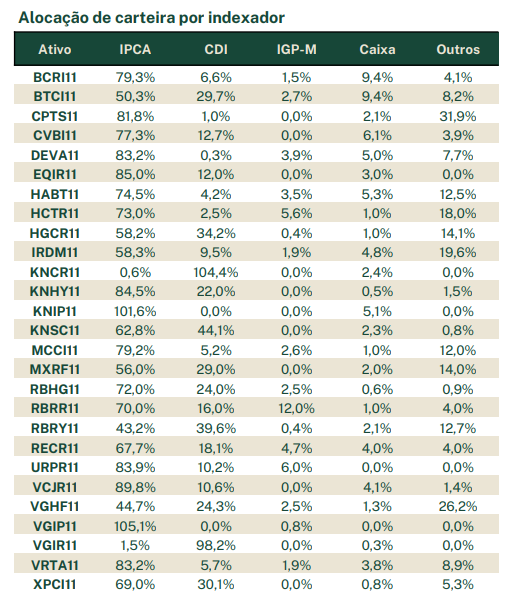

“Com uma carteira com mais de 60 CRIs e devedores nos setores de construção civil, alimentos e logística, o VRTA11 tem uma carteira essencialmente indexada ao IPCA, com risco de crédito de baixo a moderado, contando com carrego de FIIs de papel e CRIs atrelados ao CDI.

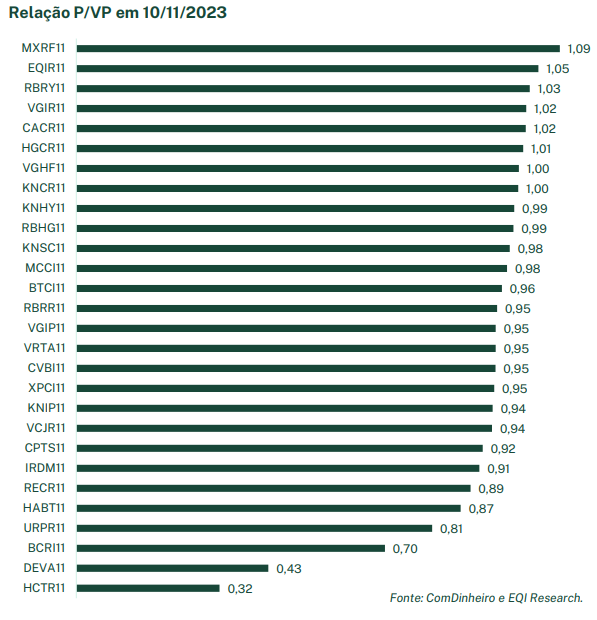

Com um P/VP de 0,95, o VRTA11 também se mostra uma excelente opção de COMPRA, podendo apresentar remuneração implícita de cerca de IPCA+8% para o investidor.”

O relatório completo sobre os FIIs de recebíveis pode ser acessado de forma gratuita para quem fizer o cadastro na EQI Research.