O objetivo de uma estratégia long e short de ações é converter um conjunto de perspectivas de seleção de ações em uma fonte eficiente e diversificada de retornos.

Neste breve artigo, analisaremos os motivos para alocar recursos em estratégias long e short de ações e abordaremos algumas escolhas-chave enfrentadas por investidores e gestores.

Stock picking sistemático ou discricionário? Vendas a descoberto em ações específicas ou hedge via índice de mercado? E como os gestores devem combinar diferentes perspectivas ou “sinais” em um único portfólio long-short? Por fim, argumentaremos que as estratégias long-short de ações possuem um histórico comprovado de entregar retornos acima da taxa de juros livre de risco.

Sabemos que existe uma busca constante dos investidores por estratégias de retorno mais resilientes, principalmente com os crescentes desafios do mercado de ações.

Estratégias long-short merecem uma atenção especial, e este estudo destaca alguns dos pontos chave ao navegar por essa classe de ativos.

Estratégia long e short de ações: por que?

O desempenho de um portfólio de ações é dado por dois componentes: a exposição ao mercado (também chamado de “beta”) e a habilidade do gestor em capturar retornos excedentes através de uma visão ativa (também conhecido como alfa). Na maioria dos casos, o beta é o fator mais dominante na apuração dos retornos de um portfólio.

Com a adição de uma camada short a uma estratégia de ações, além da possibilidade de neutralizar a exposição ao risco de mercado, também é possível incorporar visões negativas a um portfólio já fundamentado em visões positivas. Existem 3 aplicações práticas para isso.

Os gestores podem expressar suas visões sobre companhias ou setores de maneira mais eficiente em um portfólio long-short diversificado do que em um portfólio long-only, que tende a ser mais concentrado para alcançar um nível de risco ativo justificável do ponto de vista de risco-retorno.

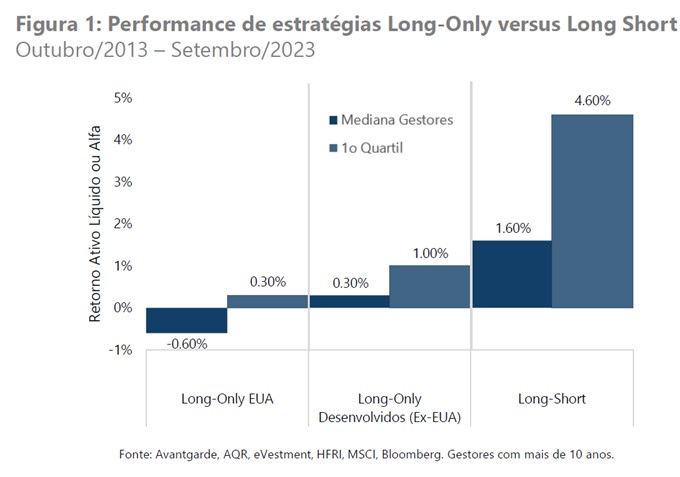

Portanto, é provável que as estratégias long-short ofereçam uma fonte mais rica de excesso de retorno. A Figura 1 nos mostra que nos EUA, os gestores long-short geraram excessos de retorno durante a última década, que foi bem desafiadora para gestores longonly.

Risco de Mercado e Long-Short

Quando se adota uma estratégia long-short em um portfólio diversificado, naturalmente ocorre uma redução da exposição de beta no portfólio. Entretanto, existem algumas maneiras de endereçar essa questão, e os investidores podem empregar algumas das soluções abaixo:

- Incorporar estratégias diversificadas dentro de uma alocação estratégica e ter um beta menor buscando melhores retornos ajustados ao risco.

- Substituir o beta de estratégias long-only usando derivativos: isso pode ser feito pelo investidor ou pelo gestor long-short como parte de uma solução para capturar dois alfas, do long e do short, mantendo uma exposição ao beta de mercado.

- Manter a exposição a produtos long-only e reduzir a alocação em renda fixa para financiar a alocação de estratégias long-short.

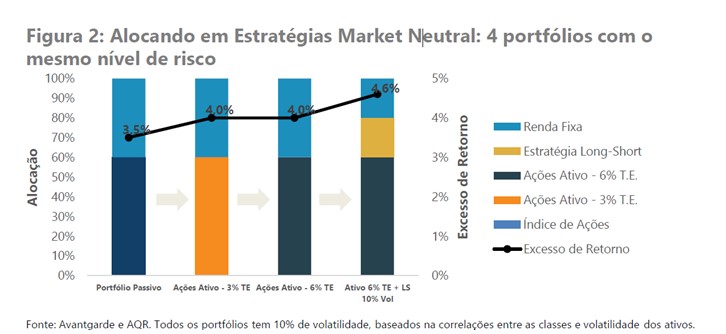

A Figura 2 ilustra uma análise simples de retornos excedentes obtidas a partir da adoção de estratégias ativas de ações com níveis diferentes de tracking error, a partir de portfólio passivo tradicional 60/40 nos EUA. O portfólio que agrega estratégias long-short obteve maior excesso de retorno em relação ao índice de mercado.

O gráfico mostra quatro portfólios — todos com o mesmo nível de risco — e seus retornos esperados de acordo com evidências históricas de longo prazo.

Caminhando da esquerda para a direita, primeiro substituímos exposição passiva por exposição ativas para um aumento nos retornos esperados (segunda coluna). Adicionamos mais tracking error pois mesmo nesse segundo portfólio, ainda há predominância do beta de mercado. Passando para um portfólio de ações long-only com maior tracking error (terceira barra) não evidenciou maiores excessos de retorno, porque o risco agora está mais concentrado e menos eficiente.

Na quarta coluna, adicionamos uma alocação de mercado de long-short, diversificada, o que refletiu em um aumento substancial de excesso de retorno, no mesmo nível de risco.

Sistemático versus Discricionário

Gestores de estratégias long-short, sejam eles sistemáticos ou discricionários, buscam características de ações para superar o mercado no long e subperformar no short. Não surpreende o fato de ambos procurarem características similares nos ativos long: qualidade dos balanços, geração de caixa, lucros resilientes, catalisador de preço para melhoria, e assim por diante. No short, buscam exatamente o oposto.

A principal diferença entre ambos está na forma como constroem seus portfólios, com gestores sistemáticos favorecendo portfólios diversificados de centenas de ações, e gestores discricionários preferindo portfólios mais concentrados de ações individuais onde têm grande convicção. Portfólios sistemáticos buscam exposição a características ou fatores, enquanto portfólios discricionários são intencionalmente mais direcionados por resultados específicos das ações.

Qual abordagem entrega melhores resultados? Existem várias tentativas de responder a essa pergunta empiricamente, e nossa contribuição é baseada em uma análise simples, porém atual, feita pela AQR com base nos dados de retorno de gestores da HFR.

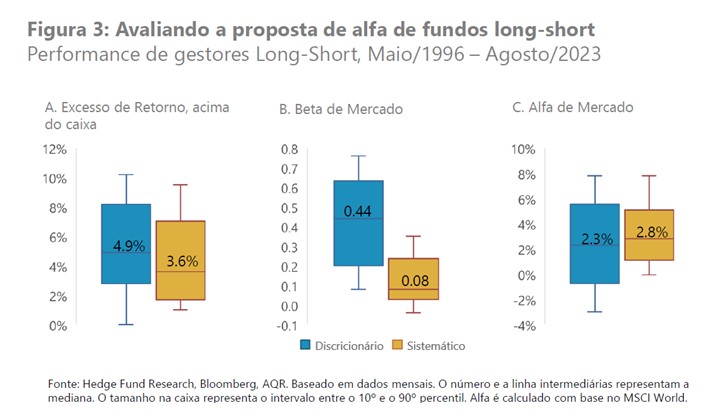

A figura 3 mostra as distribuições de desempenho de mais de 400 gestores individuais de equity long-short nos EUA desde 1996.

Definiu-se gestores discricionários como aqueles que buscam crescimento ou valor, e gestores sistemáticos como aqueles designados neutros ao mercado ou direcionais quantitativos. Foi incluído tanto fundos ativos quanto fundos extintos para mitigar o viés de sobrevivência, com filtros intuitivos para remover fundos categorizados erroneamente na categoria ou duplicados.

Na média, os gestores entregaram retornos positivos em ambas as categorias. Os discricionários tendem a obter retornos ligeiramente maiores, mas parte desse retorno vem de uma exposição muito maior ao mercado, com um beta de cerca de 0.4 (Painel B). Analisando puramente o alfa gerado, os gestores sistemáticos obtiveram um alpha mais alto com uma dispersão menor. Mais interessante é que as correlações entre os fundos discricionários e sistemáticos foram próximas de zero, em média, sugerindo que as duas abordagens podem ser complementares.

Gestão de risco e captura de oportunidades

As estratégias long-short neutralizam o risco de mercado com o objetivo de entregar retornos ativos. Pode ser feita de maneira alavancada ou não.

Existem outros riscos não relacionados à alavancagem: uma estratégia diversificada pode simplesmente experimentar um episódio prolongado de desempenho ruim que está de acordo com as expectativas de longo prazo, mas muito difícil para os investidores tolerarem. Em geral, esses períodos de baixa performance coincidem com perdas generalizadas no mercado e é visto como uma falha no processo de diversificação.

Os investidores devem equilibrar esses riscos contra outros riscos (e mais dominantes) em seu portfólio, como o risco de um período prolongado de mercado em baixa, que pode coincidir com inflação em baixa ou em alta (ou seja, com renda fixa podendo ter um bom ou mau desempenho).

Finalmente, e importante, estratégias market neutral se beneficiam diretamente de juros mais altos, porque costumam, além da captura do alfa, ter grandes posições em caixa: as posições longs são em grande parte financiadas pelos ativos vendidos no book short.

Os retornos esperados do market neutral são absolutamente mais altos em ambos os cenários devida a posição de caixa já exposta anteriormente. No ambiente atual de grandes incertezas para ativos tradicionais, uma alocação alternativa em estratégias long-short deve ser considerada como uma alocação estratégica.

Por Luciano França, economista e sócio-fundador da Avantgarde Asset Management, gestora especializada em fundos de investimento sistemáticos.

Você leu sobre estratégia long e short de ações. Para investir melhor, consulte os e-books, ferramentas e simuladores gratuitos do EuQueroInvestir! Aproveite e assine a nossa newsletter: receba em seu e-mail, toda manhã, as principais notícias do portal!