Quando o assunto é preço do petróleo, o mais importante é o balanço entre oferta e demanda. E esse balanço está passando por uma grande mudança atualmente. Se você investe nas ações da Petrobras, por exemplo, já deve ter percebido esse movimento e até se perguntado: afinal, por que o preço do petróleo anda tão barato nos últimos meses?

A Demanda

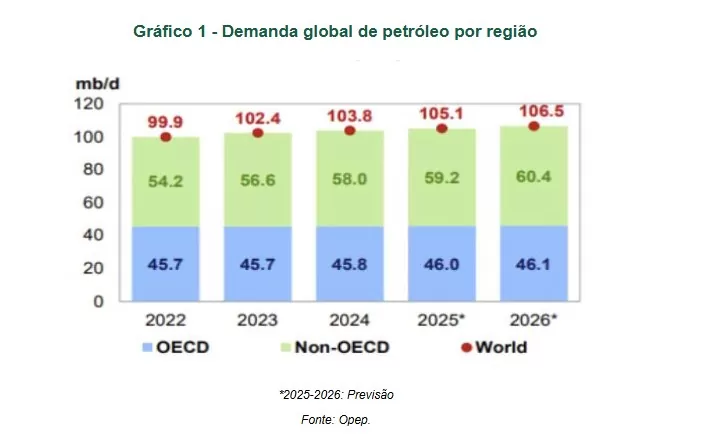

Para ser mais exato, a demanda total por petróleo neste ano deve ficar em 105,1 milhões de barris por dia (Mbp/d), segundo a Organização dos Países Exportadores de Petróleo (Opep). Para 2026, a demanda deve ser um pouco maior: de 106,5 Mbp/d, ainda de acordo com a mesma fonte.

Os dois gráficos seguintes ilustram bem essa trajetória. O primeiro deles, por exemplo, mostra o crescimento da demanda em escala global desde 2022, com destaque para o avanço (na área verde) entre os países – Brasil incluído – que não pertencem à Organização para a Cooperação e o Desenvolvimento Econômico (OCDE).

Os países que não pertencem ao “clube dos ricos”, como também é conhecida a OCDE, são os que realmente passam por um desenvolvimento industrial robusto, e, por consequência, precisam consumir mais energia, o que ajudaria a explicar esse aumento.

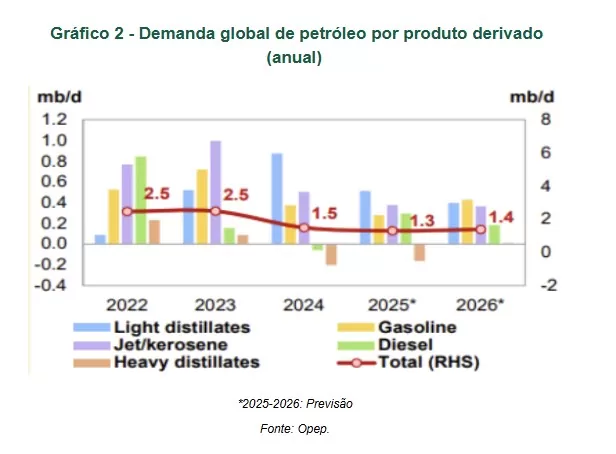

Enquanto isso, o segundo gráfico mostra a trajetória da demanda por produto derivado.

Do lado da demanda, portanto, vemos que houve uma desaceleração do crescimento de consumo de petróleo ao redor do globo, principalmente de 2022 para cá. E isso tem influência do ciclo monetário global, que esteve mais restritivo, como também de uma menor confiança em função da geopolítica global instável.

Entretanto, a redução do ritmo de crescimento da demanda não deveria, por si só, ter impacto tão grande nos preços, não fosse a ação conjunta do impacto na oferta.

A Oferta

Um pouco mais difícil de se projetar e com estimativas mais variadas, o lado da oferta registra neste ano um cenário de sobreoferta. Ou seja, já se produz mais no mundo do que se consome. Esse cenário, segundo as estimativas, deve se agravar no ano que vem, mesmo levando em consideração o crescimento da demanda.

O que está havendo neste momento é uma batalha entre alguns dos grandes produtores globais por participação de mercado.

Desde a grande queda dos preços de petróleo em 2016, assim como novamente em 2020, durante a pandemia, a Opep vinha controlando a sua produção para manter os preços um pouco mais altos, otimizando a lucratividade de seus negócios.

Entretanto, os Estados Unidos, que já cresciam como potência energética e não participam da Opep, realizaram incrementos substanciais em sua produção, o que acabou por neutralizar por algum tempo os cortes de produção do grupo de exportadores.

O objetivo dos EUA, nesse caso, era mais que econômico, abrangendo também a segurança. A meta é se aproximar da autossuficiência, dado que o país é o maior consumidor global e faz sentido também ser o maior produtor.

Brasil

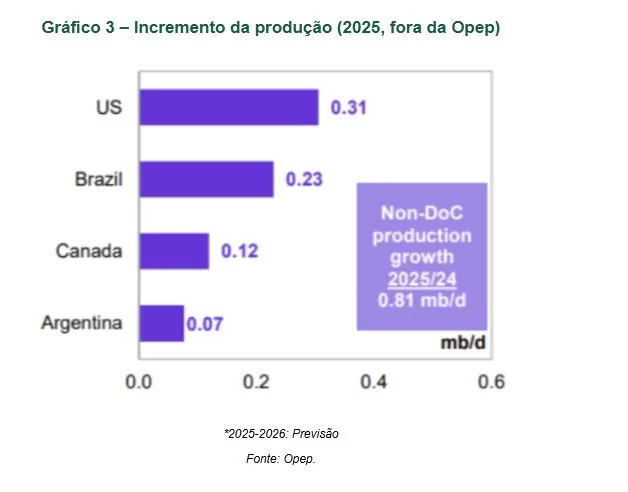

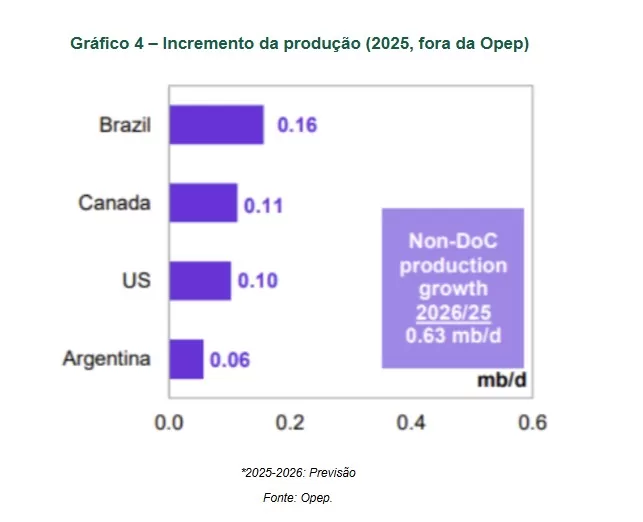

Outro participante que também se destacou fora da OCDE é o Brasil que, segundo a própria Opep, continua ganhando protagonismo no incremento de produção, como mostram os dois gráficos seguintes.

O primeiro deles expressa o incremento da produção fora da OPEP em 2025, e o segundo ilustra o crescimento esperado para 2026.

E as empresas?

O cenário de desequilíbrio criou um efeito imediato nos preços da commodity e, por consequência, na lucratividade das empresas.

O ponto considerado de estabilidade para essa equação é que os preços devem ficar pouco abaixo do custo de produção do produtor menos eficiente. Nesse caso, hoje, o menos eficiente são os próprios EUA, com a sua produção conhecida como óleo de xisto, produzido a partir de rochas sedimentares ricas em material orgânico.

Essa produção, estimada e de forma genérica, tem um custo de 65 dólares por barril e, por isso, esse tem sido um preço “magnético” para a commodity recentemente.

Aquelas empresas que possuem um custo de produção abaixo desse patamar conseguem continuar operando e lucrando, mesmo com o petróleo mais barato. É o caso da Petrobras e o petróleo brasileiro, assim como da Rússia, do Irã e da própria Arábia Saudita, principal membro da Opep.

No resultado do terceiro trimestre, divulgado semana passada, por exemplo, e mesmo diante de uma queda de aproximadamente 13,9% do preço do petróleo ano contra ano, a Petrobras conseguiu entregar um lucro líquido 2,7% maior.

Por outro lado, enquanto os participantes de mercado de menor custo continuarem a expandir a sua produção acima do crescimento da demanda global, devemos ver o preço do petróleo pressionado e, por consequência, a rentabilidade dessas empresas limitadas.