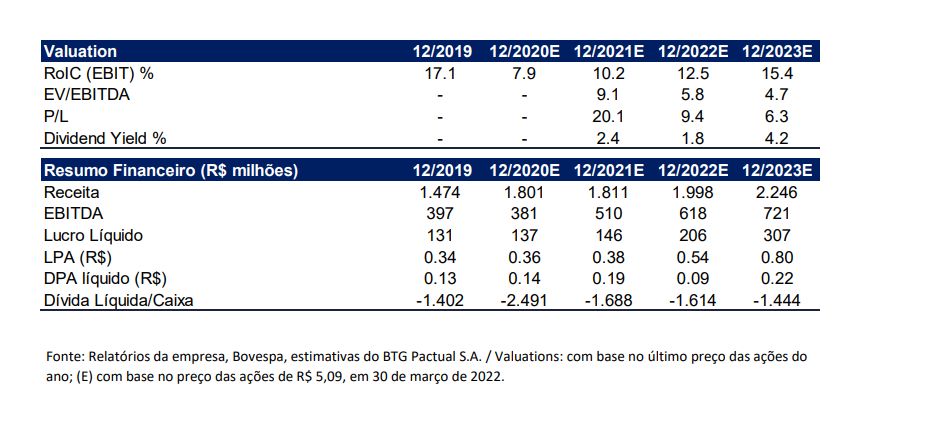

O BTG Pactual (BPAC11) divulgou nesta quinta-feira (31) o relatório referente às ações da Cruzeiro do Sul (CSED3). Na avaliação, a instituição financeira mantém a recomendação de compra de ativos da empresa pelo preço-alvo de R$ 10, mesmo após os resultados fracos do quarto trimestre de 2021.

Segundo o documento, os resultados dos três últimos meses não surpreenderam, uma vez que uma dinâmica operacional difícil já era aguardada.

Apesar disso, o BTG Pactual permanece com a compra em razão do valuation atrativo, breve melhora no ambiente do ensino superior e boa agenda interna da companhia (evolução do segmento educação a distância, maturação do novo modelo acadêmico, integração de fusões e aquisições recentes).

Relatório BTG Pactual (BTG11): resultados do 4T21 do CSED3

A Cruzeiro do Sul registrou receita líquida de R$ 484 mi no 4T21 (em linha com a previsão do BTG Pactual), uma evolução de apenas 3% a.a. De acordo com o relatório, o resultado foi prejudicado pela queda da base de alunos presenciais (- 1%) e ticket médio inferior (elevação de apenas 1% a.a). Apesar disso, houve uma compensação por conta do forte crescimento do ensino a distância (+ 13%), com a receita bruta evoluindo 19% a.a.

Já o EBITDA ajustado somou R$ 140 mi, número idêntico à projeção do banco, apresentando redução de 18%. Essa baixa foi pressionada por maiores despesas com pessoal, mesmo com as melhores provisões do trimestre, visto que a receita líquida do 4T21 foi de 5,1% ante 6,8% do mesmo período de 2020.

O relatório também aponta que a Cruzeiro do Sul teve lucro líquido de R$ 25 mi no quarto trimestre, rendimento abaixo do 4T20: R$ 44 mi. Excluindo o abatimento de intangíveis e os efeitos dos fatores citados, o lucro líquido ajustado foi de R$ 40 mi, conforme a expectativa da instituição financeira, mas inferior ao mesmo período do ano anterior, que registrou R$ 90 mi.

Caixa operacional fraco, mas alavancagem saudável

O capex (soma de dinheiro desembolsado para a aquisição de bens e capitais) e os aluguéis elevados levaram a Cruzeiro do Sul a apresentar um fluxo operacional enfraquecido.

No 4TRI21, a instituição de ensino, após Capex, registrou caixa operacional de R$ 2 mi, resultado bem abaixo do apresentado no mesmo período de 2020: R$ 27 mi. Esse resultado, segundo o documento, deve-se ao maior Capex, de R$ 28 mi, o que representa uma alta de 82% a.a, bem como com as despesas superiores (R$ 45 mi, aumento mais duplicado por ano).

Dessa forma, a Cruzeiro do Sul fechou o último semestre de 2021 com dívida líquida (incluindo o leasing) quase estável, R$ 1,69 bi, além de um estágio saudável de alavancagem financeira, sendo de 0,9 contra 0,8 do 4TRI20.

- Quer conhecer mais sobre a Cruzeiro do Sul (CSED3? Então preencha este formulário que um assessor da EQI Investimentos entrará em contato para te explicar sobre o assunto!