O ano de 2022 foi difícil para o setor do petróleo. Entre todas as commodities, foi uma das que mais sofreu com as oscilações do mercado. Principalmente por conta da guerra da Ucrânia, que causou uma dispara nos preços.

Diante desse cenário, muitos investidores, principalmente aqueles que investem nesse setor, se perguntam quais as perspectivas para o petróleo em 2023.

No começo de 2022, poucos imaginavam o petróleo acima do patamar de US$ 100, já que se encontrava próximo aos US$ 70. Mas a invasão da Ucrânia pela Rússia fez com que o barril disparasse, causando efeitos no mundo todo, inclusive no Brasil, causando um aumento generalizado no preço dos combustíveis.

- Abra sua Conta de Investimentos na EQI!

Quais as perspectivas para o petróleo: cenário atual

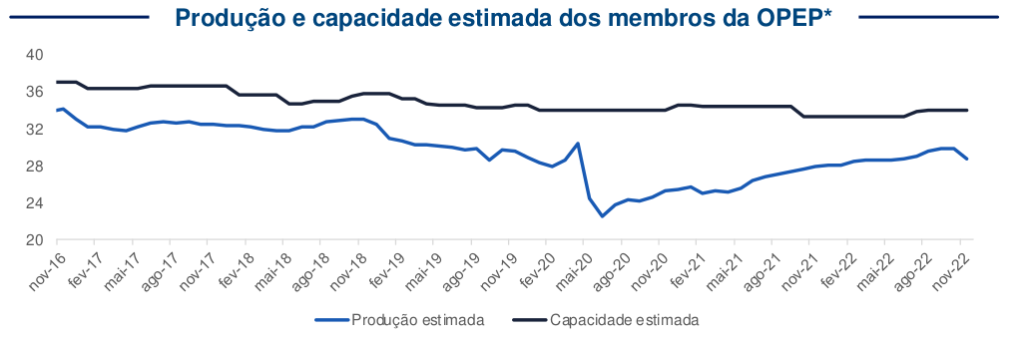

A Organização dos Países Exportadores de Petróleo (OPEP+) manteve o guidance de reduzir em 2 milhões de barris por dia a oferta do grupo em seu 34º encontro, além de definir que a 35ª reunião será realizada apenas em 4 de junho, podendo ocorrer outros encontros no ínterim para endereçar desenvolvimentos de mercado.

Esta medida sinaliza que o grupo está confortável com o patamar de oferta atual, mesmo com a pressão dos Estados Unidos.

Além disso, os estoques de petróleo nos EUA voltaram a ficar abaixo da mediana do histórico recente, contrariando, inclusive, a sazonalidade do mês de novembro. Este contexto é preocupante também por acontecer junto à liberação de reservas estratégicas.

“Os estoques totais estão no mesmo nível de março de 2001, enquanto os estratégicos no patamar de março de 1984”, avalia o relatório BTG.

- Veja as perspectivas para as commodities no novo ano.

Impactos da guerra na Ucrânia

O relatório mostra ainda que a definição de um teto para o preço do petróleo russo em US$ 60 por barril direcionou cotações para níveis significativamente mais baixos, mesmo com a flexibilização gradual da política de Covid-zero na China e a atividade econômica dos EUA resiliente.

A União Europeia definiu no último dia 5 de dezembro que as importações de petróleo russo por via marítima estão proibidas à menos que ocorram por valor abaixo de US$ 60 por barril, patamar próximo ao já praticado pelos russos com alguns parceiros comerciais.

Nesse sentido, o efeito prático desta medida ainda é incerto sobre a oferta global, que, além disso, passará mais tempo com limitações produtivas da OPEP+, que não só confirmou a manutenção do corte de 2 milhões b/d como também indicou que o próximo encontro ocorrerá apenas em junho de 2023, ou seja, sinalizaram que estão confortáveis com a produção atual.

“Por sua vez, a economia dos EUA segue resiliente, com surpresas altistas em dados de mercado de trabalho e atividade setorial, o que pode pressionar a demanda de petróleo à frente”, aponta trecho do relatório.

Quedas nos preços podem ser balanceadas por cortes na oferta

Stephan Kautz, economista-chefe da EQI Asset, afirmou que, como parte da oferta mundial é controlada pela Opep+, quedas muito fortes nos preços poderiam ser contrapostas por uma redução na oferta.

“Nesse sentido, ainda que o viés seja de baixa para o preço, entendemos que poderá haver uma reação dos produtores”, avaliou ele.

Para o BTG, o próximo ano deve ser marcado pela manutenção do quadro de desequilíbrio entre oferta e demanda, suportando a visão altista para os preços.

Como principais vetores que sustentam essa tese, ressalta:

- a baixa elasticidade-preço do consumo;

- retomada da economia chinesa com a flexibilização da política de Covid-zero;

- resiliência da atividade dos EUA;

- fim da política de liberação de reservas estratégicas pelo governo dos EUA;

- e pouco espaço para incremento da oferta de parte dos membros da Opep+,

- além das sinalizações de conforto com a política de cortes de produção.

A realização destes vetores pode resultar na cotação do barril de petróleo novamente acima de US$ 100, diz o banco de investimentos.

- Mercado Livre de energia EQI: economize 20% na conta de luz de sua empresa

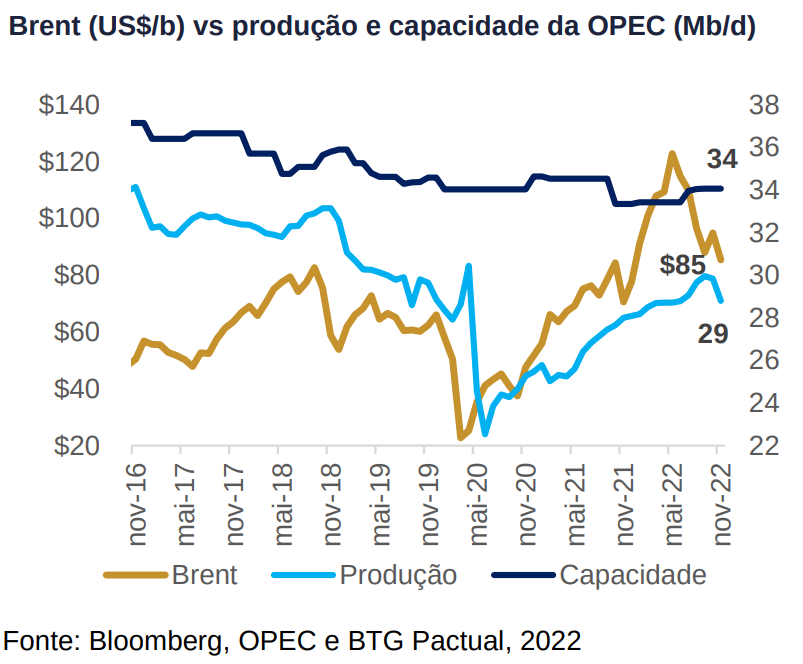

A cotação do barril de petróleo no mercado internacional de referência (ICE) passou os últimos 12 meses acima de US$ 80 devido ao contexto de oferta global abaixo do potencial, em conjunto com a retomada da demanda a partir do fim das medidas de restrição de mobilidade social na maioria dos países – após a superação do pior momento da crise sanitária da Covid-19.

“Nesse ínterim, observamos o preço da commodity superar US$ 100, direcionado pela conjuntura incerta que o conflito militar entre a Rússia e a Ucrânia adicionou ao mercado a partir de fevereiro, e retornar recentemente para abaixo deste nível com o endurecimento da atuação dos bancos centrais dos países desenvolvidos, com destaque para o Federal Reserve (Fed)”, avaliou o BTG.

Novas alternativas para conter altos preços

Além do BTG, recentemente a Agência Internacional de Energia (IEA, na sigla em inglês) publicou o relatório World Energy Outlook com as projeções da agência para o setor energético mundial.

Dividido em três cenários, Stated Policies (STEPS), Announced Pledges (APS) e Net Zero 2050 (NZE), o documento destaca que a crise energética global desencadeada pela invasão da Ucrânia pela Rússia vem impactando famílias, empresas e economias inteiras, levando a respostas de curto prazo dos governos, bem como a um debate mais profundo sobre as formas de reduzir o risco de interrupções futuras e promover a segurança energética.

No curto prazo, a crise geopolítica impulsiona a demanda por petróleo e carvão, à medida que são buscadas alternativas aos altos preços do gás.

“Por outro lado, a crise também reforça a difusão de fontes de baixas emissões, principalmente as fontes renováveis, mas também a energia nuclear, além de impulsionar também o desenvolvimento de tecnologias voltados para eletrificação e ganhos de eficiência”, conforme avaliou a equipe de Análise Econômica do Instituto Brasileiro do Petróleo, Gás Natural e Biocombustíveis (IBP), sobre quais as perspectivas para o petróleo.

Outro destaque do documento é que, pela primeira vez, de acordo com o IBP, o cenário STEPS, que considera somente as políticas atualmente implementadas, considera o alcance de um pico na demanda por combustíveis fósseis.

No estudo “Oferta global de energia fóssil e não fóssil por cenário” é possível observar a variação na taxa de transição dos combustíveis fósseis nos cenários da IEA. Neste cenário, a demanda por carvão atinge o pico nos próximos anos, a demanda por gás natural atinge um patamar de estabilidade no final da década e a demanda por petróleo atinge seu pico em meados da década de 2030, antes de cair ligeiramente, segundo a avaliação do IBP.

A questão européia e o gás: mais complexidade

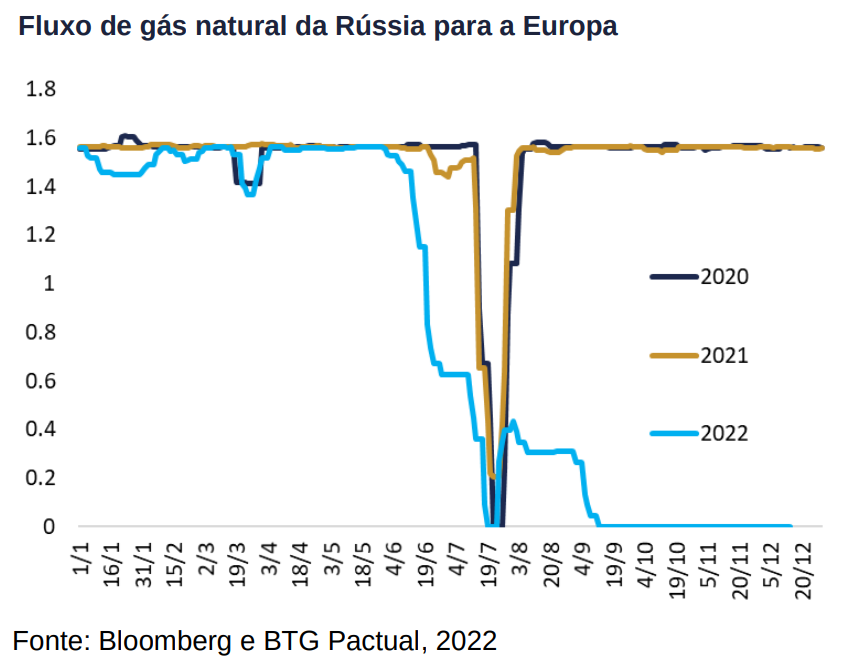

Ainda analisando o contexto, relatório do BTG aponta que a inserção de outros mercados de energia acrescentam ainda mais complexidade ao setor petrolífero. Com a guerra no leste europeu e as sanções levantadas pela Organização do Tratado do Atlântico Norte (OTAN), a Rússia começou a reduzir o fluxo de gás para Europa desde meados de maio, mas interrompendo o fluxo como represália em setembro.

“Desde então, vimos uma pressão nos preços do gás natural e uma corrida por fontes alternativas de energia por partes dos países para enfrentar o inverno”, aponta o BTG.

Em termos de estoque, a União Europeia está com 92% de capacidade de estoque sendo utilizada, abaixo do pico recente de 99%, mas 15 pontos percentuais acima do que seria usual para esse período do ano.

“Dadas nossas projeções de crescimento nos próximos trimestres (-0,4% no 4TRI22 e -0,3% no 1TRI22), entendemos que a evolução do consumo, sem racionamento, fará com que o nível atinja 36% no final do inverno, 9 pontos porcentuais abaixo do que o usual para o final de fevereiro (ou 49% caso tenhamos um racionamento de 15%), deixando a situação do cenário de gás difícil para o restante de 2023”, avaliou o BTG.

Diante disso, a União Europeia chegou a um acordo sobre o teto do preço de gás natural a ser adotado a partir de fevereiro, com limite de 180 euros por megawatt-hora (MWh), ante 200 euros/MWh inicialmente proposto, e acima dos atuais 134 euros/MWh e pouco abaixo do pico no ano de 308 euros/MWh.

“O bloco tem buscado fontes alternativas, como no LNG (gás natural liquefeito) dos EUA e da Ásia, mas também no mercado de carvão, o que confronta com o aumento de demanda de China. Os policymakers da China planejaram o processo de reabertura estocando commodities, em especial carvão, lembrando que o país passou por uma crise de energia no verão de 2021 e uma corrida por carvão em mercados alternativas – o que não deve ocorrer neste momento”, completa o banco de investimentos.

Quer saber mais sobre quais as perspectivas para o petróleo em 2023? Preencha este cadastro que um assessor da EQI Investimentos entrará em contato