O DPGE, depósito a prazo com garantia especial, é um título de renda fixa criado para auxiliar instituições financeiras de pequeno e médio porte na captação de recursos

Criado em abril de 2009, quando o Conselho Monetário Nacional – CMN emitiu a Resolução no. 3692, o DPGE é um investimento destinado a investidores pessoa física e jurídica. Em 2012, o CMN, por intermédio da Resolução no. 4222, criou uma modalidade do ativo, conhecida como DPGE II. Esta versão tem como diferencial ser elegível ao Fundo Garantidor de Crédito (FGC).

Os DPGEs podem remunerar a taxas pré ou pós-fixadas enquanto o prazo de resgate é determinado no momento da contratação, que fica entre 6 e 36 meses. Uma característica importante é a impossibilidade do resgate antecipado ou parcial.

O que é o DPGE?

DPGE significa Depósito a Prazo com Garantia Especial. É um título de renda fixa, emitido por bancos de pequeno e médio porte que buscam arrecadar fundos para utilização em suas operações.

Por outro lado, o investidor que adquiriu o título passa a ser credor da instituição, tendo direito de receber um percentual de juros sobre o capital aplicado.

Enquanto o FGC (fundo garantidor de crédito) protege até o limite de R$ 250 mil, o DPGE possui uma garantia ampliada de até R$ 20 milhões, abrangendo o montante investido junto a sua rentabilidade contabilizada.

Isso se traduz em maior segurança ao patrimônio do investidor ao mesmo tempo em que estimula a captação de recursos financeiros por parte dos bancos menores.

A proteção promovida pelo fundo garantidor de crédito permite que investidores com perfil conservador e grandes quantias para investir procurem o DPGE, considerando não haver pretensão de realizar o resgate do valor aplicado antes do vencimento da aplicação.

Qual é a rentabilidade do DPGE?

Após a explicação sobre o que é o depósito a prazo com garantia especial, vamos abordar a rentabilidade na aplicação. Assim como os títulos de renda fixa mais conhecidos e tradicionais, o DPGE possui rentabilidade prefixada, pós-fixada, ou híbrida.

Em geral, a rentabilidade do DPGE varia entre 105% a 125% do CDI, dependendo do título e da instituição que o comercializa.

No caso dos títulos prefixados, a rentabilidade é definida no momento de contratação do título. Sendo assim, o investidor sabe a rentabilidade exata e o valor a ser resgatado no vencimento do título.

Nos títulos pós-fixados, o investidor realiza a contratação de acordo com indexadores como o CDI, IPCA e IGP-M.

Por fim, a modalidade híbrida possui taxa prefixada + indexador, geralmente IPCA ou IGP-M, entretanto, apesar de entregar rentabilidade superior à inflação, a oferta de títulos na categoria não é tão difusa.

Liquidez

De maneira simplificada, liquidez é a capacidade de transformar um ativo em dinheiro na conta do investidor.

Acordado no momento da contratação, um título DPGE possui prazos mínimos estabelecidos pela legislação, não podendo ser inferior a 6 meses ou superior a 36.

O resgate do título ocorre somente no vencimento, de maneira integral, sem exceções.

Quais são as vantagens e desvantagens do DPGE?

Em comparação a outros títulos de renda fixa, o DPGE possui vantagens exclusivas como:

- Garantia estendida oferecida pelo FGC de até R$ 20 milhões

- Rentabilidade atrativa em comparação a outros títulos

Dentre as desvantagens, podemos destacar:

- Liquidez, não sendo possível resgatar o valor do título antes do vencimento, seja parcial ou total

- Valor mínimo de aplicação elevado, geralmente a partir de R$ 250 mil

- Em caso de falência do banco emissor do título, mesmo com a proteção garantida, o tempo que o investidor levará para resgatar valores aplicados é incerto

Riscos do Depósito a Prazo com Garantia Especial

Protegido pelo FGC, o risco do título é relativamente baixo devido à proteção de até R$ 20 milhões pelo FGC.

Sendo assim, ainda que a instituição financeira venha a falência, o investidor pode resgatar o seu capital e juros até este valor.

O grande risco que o investidor está sujeito fica por conta da liquidez, não sendo possível realizar o resgate antecipado desses títulos.

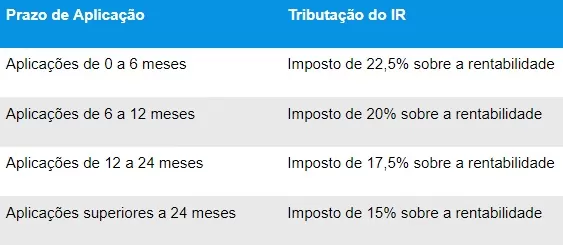

Tributação do DPGE

Este título de renda fixa possui tributação do Imposto de Renda (IR) sobre os rendimentos da aplicação de forma regressiva.

Assim, quanto maior o tempo da aplicação, menor a alíquota aplicada.

Veja a tabela regressiva de IR:

Imposto de renda no DPGE

Mas afinal, o Depósito a Prazo com Garantia Especial (DPGE) vale a pena?

Devido à impossibilidade de resgate antecipado e aplicação mínima alta, o DPGE é uma alternativa para o investidor de alta renda que busca segurança e rentabilidades mais atrativas que as presentes em outros títulos de renda fixa.

Sendo assim, o DPGE é uma boa opção para o investidor conservador que possui grandes quantias disponíveis para a aplicação.

Dúvidas sobre DPGE

O DPGE é emitido por bancos comerciais, múltiplos, de desenvolvimento e investimento, sociedades de crédito, financiamento e investimento e caixas econômicas.

Foi criado para auxiliar essas instituições financeiras de porte pequeno e médio a captar recursos. Confere ao seu detentor um direito de crédito contra o emissor.

Quando foi criado e quem pode investir?

Criado em abril de 2009, quando o Conselho Monetário Nacional – CMN emitiu a Resolução no. 3692. É destinado a investidores pessoa física e jurídica.

Qual a remuneração e prazo do DPGE?

Os DPGEs podem remunerar a taxas pré ou pós-fixadas. O prazo de resgate é determinado no momento da contratação, mas não pode ser inferior a 6 meses nem superior a 36.

Não se pode resgatar antecipadamente nem parcialmente.

DPGE: como funcionam as garantias?

Serão garantidos até o valor de R$ 40 milhões, por entidade, nos moldes tratados pela Resolução 4.485/20, em uma mesma instituição sob regime especial.

Tais aplicações são efetuadas apenas em nome da entidade aplicadora e a garantia não é extensiva a cada um dos seus participantes ou associados.

A garantia será da entidade e não do condômino, cooperado, consorciado, segurado, associado, beneficiário de previdência complementar, etc.

Qual o tratamento em casos de fusão e incorporação de instituições financeiras?

Ainda que as instituições associadas venham a se fundir ou serem incorporadas, o investimento continuará distinto por instituição até o vencimento da operação original.

A solicitação da garantia deverá obedecer aos critérios e limites vigentes, não sendo necessário o investidor tomar nenhum procedimento específico.

Vantagens e desvantagens do DPGE

Como diferencial, está a garantia do DPGE, que é limitada a R$ 40 milhões por CNPJ/CPF.

A rentabilidade também costuma ser bastante atrativa em comparação a outros produtos semelhantes.

Além disso, ao investir em DPGE o investidor estará contribuindo com o crescimento de bancos ou instituições financeiras de pequeno porte que são as emissoras desse tipo de título.

Como desvantagem está a liquidez, pois não é possível resgatar o valor antes do vencimento, seja de forma parcial ou total.

Outra questão é o valor mínimo de aplicação que é bastante elevado, dificultando o acesso de pequenos investidores.

Em caso de falência do banco emissor, o prazo de restituição é incerto, prejudicando quem precisa do valor em determinada data.

Resumo geral das características:

- Possui garantia do Fundo Garantidor de Crédito (FGC) de até R$ 40 milhões;

- Remuneração pode ser pré fixada, pós-fixada ou híbrida;

- O risco do investimento é relativamente baixo;

- É destinado para pessoa física e pessoa jurídica com perfil de alta renda;

- Não é possível o resgate antecipado, sendo preciso respeitar a data de vencimento.

Depósito a Prazo com Garantia Especial (DPGE) vale a pena?

Antes de decidir se o investimento em Depósito a Prazo com Garantia Especial vale a pena ou não é preciso avaliar perfil e objetivos.

De modo geral, o DPGE é uma alternativa para o investidor de alta renda que busca segurança e rentabilidades mais atrativas que outros títulos de renda fixa.

- Quer saber mais sobre DPGE e os investimentos? Clique aqui e converse com um assessor da EQI Investimentos.