A crise bancária vivida no exterior desde a semana passada, que começou com a intervenção do Fed (Federal Reserve, o banco central do país) e do Tesouro Americano sobre o Silicon Valley Bank e o Signature Bank, e prosseguiu com socorros financeiros ao Credit Suisse e ao First Republic Bank, despertou a atenção dos mercados mundo afora com o temor de que o ciclo se prolongue, com mais falências de bancos e ocorrências que se espalhem pelo planeta num momento em que a economia está cada vez mais globalizada.

Neste artigo, vamos tentar entender por que bancos podem quebrar, mostrar dados sobre o setor nos Estados Unidos e também relembrar em ordem cronológica as principais crises vividas nos últimos 100 anos pelo setor financeiro, tentando entender suas causas e os impactos causados nas economias mundo afora.

Acompanhe!

Leia também:

- Medo de investir depois da crise bancária? Veja aqui quais os ativos mais seguros no momento.

- Caso Credit Suisse: grande demais para quebrar ou grande demais para ser salvo?

- Com a venda do Credit Suisse, como ficam os fundos imobiliários administrados pela CSHG? Entenda.

- Tem interesse em investir fora do Brasil? Baixe gratuitamente o nosso e-book Investimentos Internacionais,

Crise bancária de 1929: o primeiro crash

A crise de 1929, também conhecida como a Grande Depressão, foi a primeira das crises do sistema financeiro como o conhecemos hoje.

A economia dos Estados Unidos se aqueceu após a Primeira Guerra Mundial (1914-1918), e as primeiras ações de marketing começaram a ser realizadas, com foco no comércio de roupas e produtos duráveis, auxiliado pelo nascimento de um mercado de crédito direto ao consumidor que estimulava as compras de forma parcelada.

O PIB norte-americano cresceu de forma vertiginosa durante a década de 1920. Mas, com o restabelecimento de parte da economia europeia, as importações começaram a cair e os produtos começaram a sobrar nas prateleiras, caindo de preço. A queda nas vendas levou ao desemprego, que gerou inadimplência, que provocou escassez e encarecimento do crédito.

Em 24 de outubro de 1929, ações de diversas companhias começaram a cair simultaneamente na Bolsa de Nova York, provocando o chamado “crash” e derrubando o Dow Jones em mais de 30% num só dia em que, estima-se, tenham sido colocadas à venda mais de 16 milhões de ações.

O fenômeno prosseguiu nos dias seguintes, provocando a falência de centenas de empresas que perderam seu valor de mercado e tinham milhares de produtos em estoque sem clientes com dinheiro para comprar. Estima-se que mais de 800 bancos americanos em todo o país tenham fechado as portas só em 1929.

A inadimplência, por sua vez, provocou a queda de bancos e fundos de investimento, repletos de duplicatas vencidas e títulos sem valor.

A crise foi longa e, pela primeira vez, global: no Brasil, por exemplo, produtos e comerciantes de café ficaram com toneladas do produto, a principal commodity da época, encalhados no Porto de Santos, sem ter para quem vender. O governo comprou parte da produção – algumas toneladas foram queimadas, outras jogadas no mar, para evitar a desvalorização dos preços.

A recessão nos EUA durou pelo menos mais quatro anos e só começou a ser sanada a partir de 1933, com a posse do presidente Franklin Roosevelt e a criação do plano de retomada econômica conhecido como “New Deal”. Ainda assim, a aceleração da atividade econômica foi interrompida pela Segunda Guerra Mundial (1939-1945), e só a partir dos anos 1950 que a economia norte-americana retomou o ritmo de produção e consumo que criariam o famoso “american way of life”.

Crise bancária: o FIDC como garantidor de depósitos

Uma das heranças deixadas pela Grande Depressão para a solução das crises posteriores foi a criação do FDIC, o Federal Deposit Insurance Corporation – numa tradução livre, Corporação Federal para Seguro de Depósitos.

Trata-se de uma instituição que trabalha em parceria com o Fed para garantir que os clientes não percam seu dinheiro no caso de falência de bancos. No Brasil, anos depois nasceria o FGC (Fundo Garantidor de Créditos), com a mesma função.

O FIDC hoje trabalha com o limite básico de US$ 250 mil por investidor, mas por banco e por produto adquirido. Mas pode abrir exceções, como houve no caso do Silicon Valley Bank, para garantir seu mantra de que “jamais um depositante perdeu um centavo em contas asseguradas pelo FIDC”. O dinheiro do fundo vem de seguros pagos pelas instituições financeiras, mas o FIDC pode recorrer ao Tesouro, via empréstimos junto ao Federal Financing Bank.

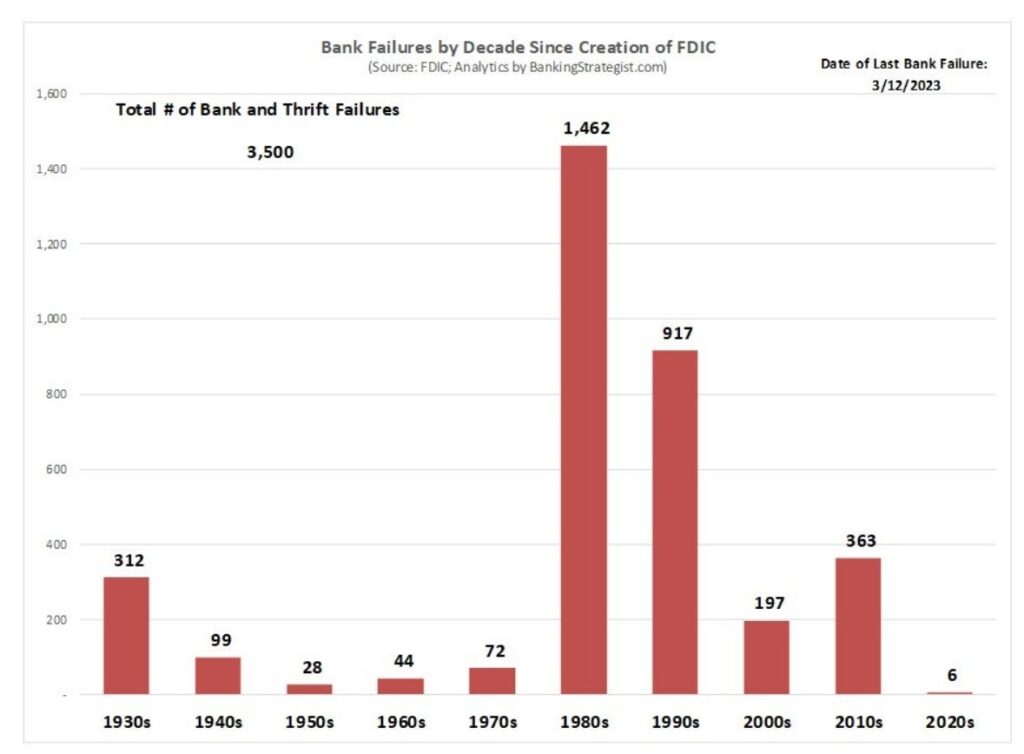

Ao longo de 90 anos de história, o FIDC já assegurou depositantes de nada menos que 3.500 instituições que fecharam as portas ao longo do período. Esses fechamentos podem ocorrer tanto em momentos de crise, como continuaremos a descrever mais abaixo, quanto em casos isolados.

Questões geográficas localizadas também não costumam interferir, lembrando que o mercado bancário norte-americano é bem menos concentrado que o brasileiro, com a permanência de muitos bancos regionais em atividade. Os fatores mais comuns, segundo especialistas:

- Geralmente menos de US$ 150 milhões em ativos nominais totais (os casos de SVB, com cerca de US$ 200 bilhões, e SB, de US$ 100 bilhões, são considerados exceções);

- Fraca posição de capital, com índice de patrimônio tangível abaixo de 4%;

- Perdas anuais acumuladas resultando em lucros retidos negativos;

- Correção de depósitos não segurados.

- Escolhas inapropriadas de investimentos, com descasamento de prazos entre a liquidação de investimentos de clientes e o resgate pelo próprio banco;

- Fraude.

Crise bancária: período de calmaria nos anos anteriores

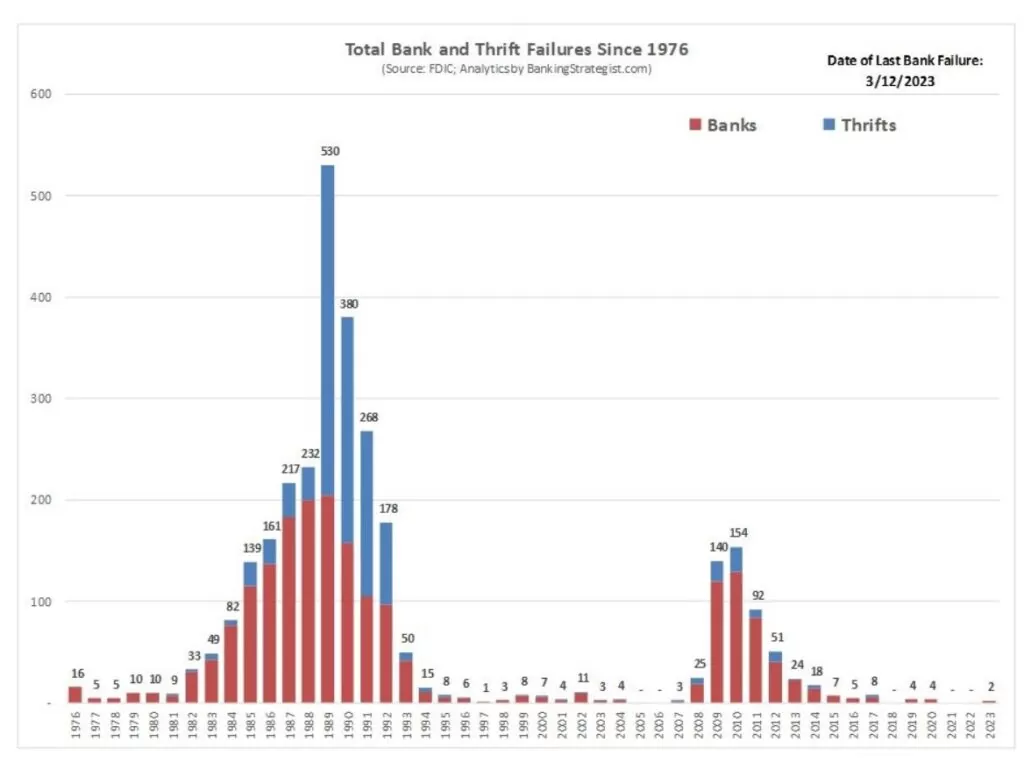

O setor bancário viveu anos de calmaria desde a solução da crise de 2008 (veja mais abaixo). Nem a pandemia de covid-19, decretada no começo de 2020 e com efeitos graves na economia mundial, por causa das restrições a viagens e aglomerações, tampouco a guerra provocada pela invasão da Ucrânia pela Rússia, em fevereiro de 2022, quando os mercados começavam a voltar ao normal, mas enfrentavam uma forte pressão inflacionária, chegaram a criar uma pressão setorial. Tanto que a quebra do Silicon Valley Bank provocou o fim do segundo maior período sem falências de bancos, que já vinha desde 2020.

O último a quebrar havia sido o Almena State Bank, um banco de pequeno porte no estado do Kansas, em 23 de outubro de 2020. O banco teria sido vítima de um esquema de fraudes com cheques sem fundo e transferências eletrônicas que causaram prejuízos em torno de US$ 18,3 milhões, ou 26% dos ativos totais, e ainda está em investigação pela Justiça.

Como mostra o gráfico acima, 2001 e 2002 haviam passado ilesos, sem nenhuma necessidade de ação do FIDC para assegurar depósitos de clientes. Antes disso, quatro bancos haviam pedido falência em 2020 e outros quatro, em 2019. O maior período sem nenhuma quebra continua sendo de 952 dias. Começou em 25 de junho de 2004 e terminou em 2 de fevereiro de 2007, com os primeiros efeitos da crise do subprime. Já chegaremos lá.

Crise bancária de 1987: a Segunda-Feira Negra

A economia dos EUA vinha de vento em popa em 1987, depois de o governo de Ronald Reagan (1981-1988) conseguir reduzir o déficit fiscal e sanar os efeitos de uma recessão iniciada em 1973, quando estourou a primeira crise do petróleo: os países árabes, na liderança da Opep, forçaram um reajuste no preço do óleo, que praticamente duplicou de preço em algumas semanas.

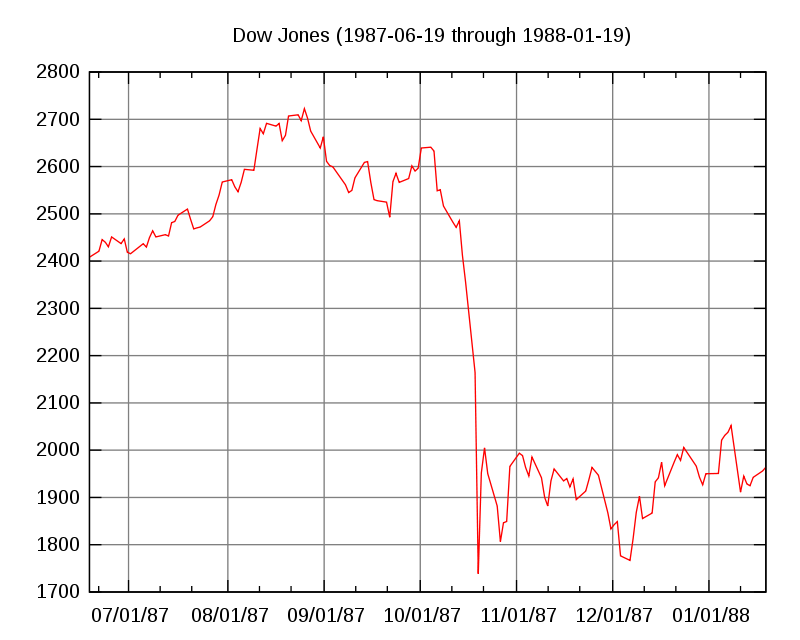

Em agosto de 1987, o índice Dow Jones atingiu o pico de 2.722 pontos, quase quadruplicando de valor em relação a cinco anos antes e estabelecendo uma alta de 70% só em relação ao início do ano. Mas uma instabilidade nos preços do petróleo, seguida por um ataque do Irã a navios petroleiros norte-americanos, provocou um ambiente de tensão. Em Washington, o Congresso propôs uma lei para taxar algumas operações financeiras até então isentas.

No dia 19 de outubro de 1987, uma segunda-feira, o mercado desabou de vez. O clima vinha tão pesado que várias ações já começaram o dia com a venda suspensa, mas despencaram assim que o pregão foi liberado. O dia ficou conhecido como “Black Monday”, ou Segunda-Feira Negra, mas o prejuízo se estendeu até o fim do mês, calculado em cerca de US$ 1,7 bilhão, enquanto o índice Dow Jones acumulou queda próxima a 30% num intervalo de apenas 10 dias.

O Fed agiu rapidamente para garantir que haveria liquidez nas operações, destinando fundos a bancos que foram pressionados a fazer empréstimos a empresas em necessidade, a despeito do cenário complexo. O contágio foi inevitável: o ano terminou com 217 bancos ou corretoras falidos ou liquidados, e o efeito se estendeu até 1989, quando esse número saltou a 530 instituições, que detinham cerca de US$ 114 bilhões em depósitos.

- Baixe nosso e-book e conheça já os Melhores Investimentos para 2023.

Crise bancária de 2001: o susto do 11 de Setembro

Desde sua fundação, no século 19, a Bolsa de Nova York só ficou três vezes sem abrir as portas por mais de um dia útil consecutivo.

A primeira foi em 1914, logo após o estouro da Primeira Guerra Mundial; depois, em 1933, durante a Grande Depressão; a terceira foi foi em setembro de 2001, logo após os atentados do 11 de Setembro ao World Trade Center e ao Pentágono.

O pregão do dia 11 teve a abertura adiada logo após um dos aviões atingir a primeira torre, e acabou definitivamente cancelado após o segundo ataque.

Outras bolsas na Europa entraram em queda e suspenderam seus pregões, inclusive por medo de atentados terroristas. Os preços de commodities, como o ouro e o petróleo, dispararam rapidamente nos mercados que se mantiveram abertos. O Fed se colocou mais uma vez à disposição para garantir liquidez, injetando cerca de US$ 100 bilhões por dia até o fim da semana – os ataques ocorreram numa terça-feira.

O mercado foi reaberto na semana seguinte, sem grandes sustos para o índice Dow Jones, mas empresas de alguns setores tiveram forte impacto, como as companhias aéreas e as agências de viagens, que viram especialmente as vendas de pacote de lazer despencarem. enquanto companhias farmacêuticas, empresas de comunicação e de armamentos se valorizaram.

Mas o setor mais afetado foi o de seguros, cujas empresas tiveram que arcar com boa parte dos prejuízos materiais provocados pelos ataques, estimados em cerca de US$ 32 bilhões. Empresas de resseguros, as seguradoras das seguradoras, também tiveram fortes perdas, de mais de 10% do valor de mercado. Mas nenhum banco chegou a quebrar diretamente em consequência dos atentados. No caso dos bancos, o resultado foi de quatro bancos falidos em 2001 e mais 11 em 2002.

- Confira a Carteira Recomendada de Ações da EQI.

Crise bancária de 2007: o subprime e a “Grande Recessão”

Como a memória das pessoas às vezes é curta, as quebras do Signature Bank e do Silicon Valley Bank trouxeram imediatamente à memória a crise de 2007, puxada pelo Lehman Brothers, então o quarto maior banco de investimentos do mundo, que levou consigo cerca de 300 instituições de menor porte que fecharam as portas entre 2008 e 2010. O período já ganhou, cerca de 15 depois, seu próprio apelido: “A Grande Recessão”.

O ponto de partida foi a chamada “crise do subprime”: uma bolha no mercado imobiliário que, aproveitando-se de falhas de regulação, permitia a transferência de créditos hipotecários sem o devido lastro, com o mesmo imóvel sendo dado como garantia em mais de uma operação.

A crise derrubou os índices da bolsa de Nova York ao patamar mais baixo desde 2001 – quando o mercado tentava se recuperar, vale lembrar, do episódio do estouro da bolha pontocom, quando várias das primeiras empresas que lucraram com a internet começaram a quebrar.

Mas, voltando à crise imobiliária: ela logo se transformou numa grande crise econômica, afetando empresas de vários setores e mercados por todo o mundo durante vários anos – o Brasil, por exemplo, adotou uma postura de estímulo que fez a economia resistir à crise até 2013, quando a inflação e o desemprego começaram a crescer no país..

A resolução da crise do subprime foi marcante porque exigiu uma forte intervenção do governo norte-americano, obrigado a injetar dinheiro na economia por meio de empréstimos de baixo custo a empresas e bancos. Além disso, as autoridades monetárias apertaram a regulação sobre a emissão de crédito imobiliário, entre outras medidas regulatórias.

Resta agora ver se o Fed manterá sua política de aperto monetário, apontada por alguns analistas como a “culpada” pela quebra dos dois bancos, e se tomará alguma medida para aperfeiçoar a regulação e impedrir que bancos possam se alavancar tanto com tanta facilidade.

- Faça o teste e conheça seu perfil de investidor.

- Baixe os materiais gratuitos da EQI.

Quer investir com assertividade e ficar atento ao possível impacto das crise bancária dos EUA na economia e no mercado financeiro do Brasil? Preencha este formulário e um assessor da EQI Investimentos vai entrar em contato para tirar suas dúvidas.