Para os mais jovens, a expressão “confisco da poupança” pode não significar muito. Mas, para quem já era crescido nos anos 1990, ela responde por boa parte do chamado “medo de investir” do brasileiro.

Dez em cada dez educadores financeiros voltam a este período do tempo para justificar a razão dos brasileiros temerem tanto os investimentos, especialmente aqueles que não tiveram acesso à educação financeira.

Isto porque o episódio do confisco da poupança foi realmente marcante para toda pessoa e empresa que tinha recursos investidos nos bancos na época.

Vamos explicar mais detalhadamente o que foi o tal confisco mais adiante.

Mas, antes, vamos falar sobre o medo que se espalha hoje em dia – especialmente via whatsapp e redes sociais. Afinal, pode haver um novo confisco da poupança?

Antes mesmo da eleição de Luiz Inácio Lula da Silva à presidência, começaram a circular mensagens a respeito.

Mas o momento não é para pânico. Até onde se tem conhecimento, não há qualquer indício de que a proposta esteja nos planos do governo.

O que foi o confisco da poupança?

Em 1989, Fernando Collor de Mello, então ex-governador de Alagoas, foi eleito presidente do Brasil. Aquela era, então, a primeira eleição direta desde o golpe de 1964.

O discurso do novo presidente era pautado sobretudo na necessidade de implementar um programa nacional de desestatização. Também em abrir o mercado brasileiro e eliminar a inflação – que, à época, era uma hiperinflação.

No entanto, seu plano acabou por aprofundar a recessão econômica. E agravou ainda mais a inflação. No mercado financeiro, ele provocou uma das maiores volatilidades da história da B3.

Desde a metade da década de 1980, a inflação era um dos problemas mais graves a serem enfrentados pelos gestores públicos.

Para se ter uma ideia, no ano em que Collor foi eleito, o Brasil registrou uma inflação anual de mais de 1.900%.

Antes disso, no período entre fevereiro de 1986 até novembro de 1989, o IPCA (indicador oficial de inflação) acumulado foi de 107.492,07%.

Até ali, muitas foram as tentativas de frear a inflação. E muitos foram os planos econômicos implantados, no entanto, todos falharam.

Quando Collor assumiu a presidência, decidiu também implantar seu próprio plano de recuperação econômica e combate à inflação.

Estava criado o Plano Brasil Novo, mais popularmente chamado de Plano Collor. Em 16 de março de 1990, por meio de um pronunciamento do próprio presidente em rede nacional, ele foi apresentado aos brasileiros.

Entre as principais medidas estava a mudança da moeda, de Cruzados Novos para Cruzeiros, sem corte de zeros. Também o início do processo de privatização das estatais.

Entretanto, o item mais marcante da pauta de mudanças e que ainda está na memória da população brasileira foi o confisco da poupança.

De acordo com as novas regras estabelecidas pelo plano, de todo o montante depositado na poupança, apenas 50 mil cruzados novos poderiam ser convertidos em cruzeiros e resgatados pelos investidores, sendo que o restante ficaria bloqueado por 18 meses.

E não foi só a poupança. O Plano Collor confiscou também CDBs, fundos de renda fixa, dinheiro em conta corrente e no overnight. Só as ações escaparam.

As consequências dessas medidas drásticas para conter a inflação foram as piores possíveis.

Afinal, de onde vem a inflação?

“A inflação é uma doença monetária”, ressalta Denys Wiese, estrategista da EQI Investimentos. “É fundamental entender como esse fenômeno afeta a vida das pessoas”, comenta.

Por definição, a inflação é o aumento dos preços de bens e serviços, que implica na diminuição do poder de compra da moeda.

Contudo, a inflação, antes de ser o aumento dos preços, é o crescimento da quantidade de moeda circulante em uma economia.

Esse crescimento gera uma alteração no equilíbrio oferta x demanda para o lado da demanda, de forma que passam a existir mais compradores que vendedores para os produtos e consequentemente os preços passam a subir.

Segundo Wiese, nos livros de economia existem alguns tipos de inflação.

Tipos de inflação

- Inflação monetária (conceito correto de inflação): emissão de dinheiro fora do controle por parte do governo;

- Inflação de demanda: caracterizada pelo aumento do consumo maior do que a capacidade de produção do país. A inflação de demanda é normalmente causada pela inflação monetária. Conceitualmente, essa não é considerada “inflação” e sim aumento de preços;

- Inflação de custos: aumento nos custos produtivos ou custos de produção (maquinário, matéria-prima, mão de obra) dos produtos. Também é causada pela primeira e, assim como no exemplo anterior, conceitualmente não é “inflação” e sim aumento de preços.

“A variação sazonal, impulsionada pela oferta de um determinado produto, é reversível. Já a inflação monetária é um fenômeno que não tem volta. É difícil uma moeda se valorizar com o passar dos anos”, comenta o economista e estrategista da EQI.

Base monetária: a base de tudo

Para explicar como ocorre a verdadeira inflação, Denys Wiese faz a correlação entre a base monetária – formada por todo o dinheiro circulante na economia – e o PIB (Produto Interno Bruto), que traz o resultado da soma das riquezas de tudo o que é tudo o que é produzido no país.

De acordo com ele, a base monetária é formada pelo que é chamado pelos economistas de M1, M2, M3 e M4, conforme detalhamento abaixo:

- M1: papel moeda + conta corrente;

- M2: M1 + poupança e CDBs com alta liquidez;

- M3: M2 + fundos de renda fixa e TP de alta liquidez;

- M4: M3 + títulos privados e TP de longo prazo.

Quantidade de dinheiro em circulação: porque isso importa

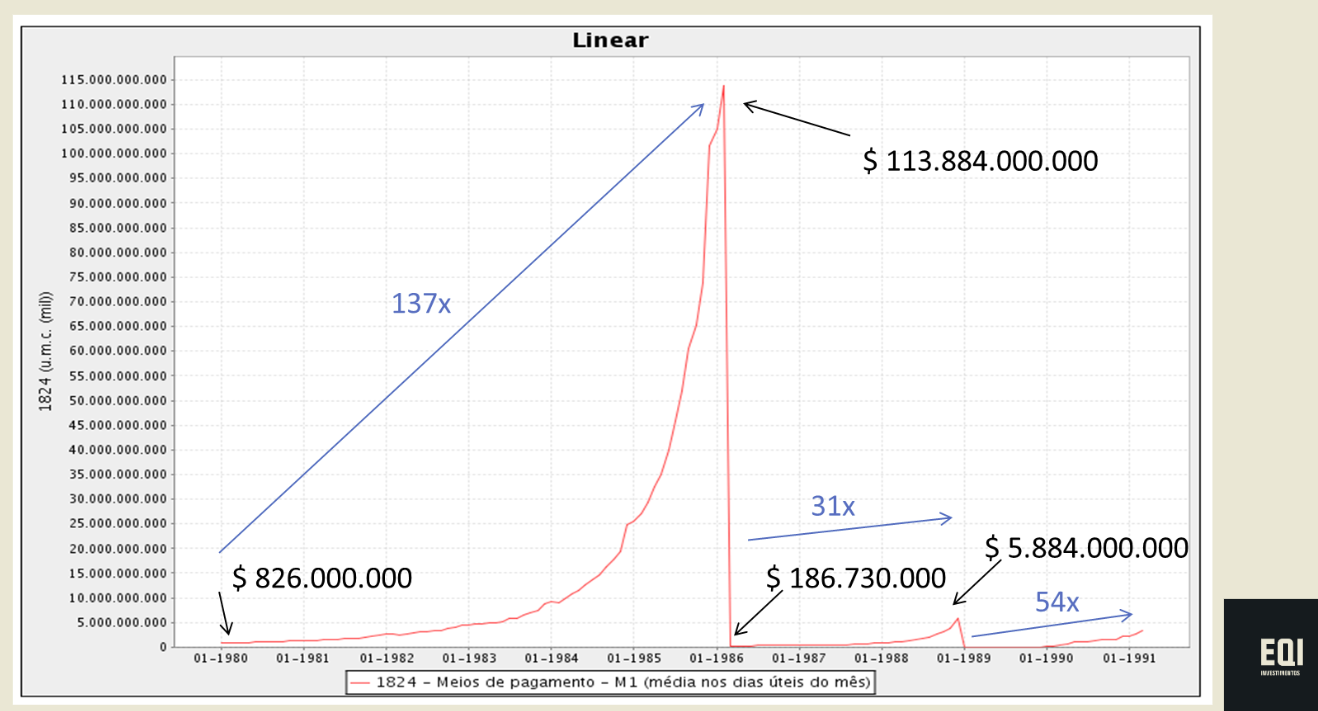

No gráfico abaixo, é possível ver a evolução da unidade monetária (dinheiro circulante + dinheiro em contas correntes) durante a década de 1980.

“Existiam 826 milhões de unidades no começo da década. Em 1986, o número saltou para 113 bilhões, um crescimento de 137 vezes. Na sequência, após um plano econômico, uma nova base monetária se iniciou com 186 milhões e em apenas 3 anos, houve um crescimento de 31 vezes, alcançando o patamar de 5 bilhões de unidades”, aponta Denys Wiese.

Já no gráfico abaixo, é possível ver a evolução do tamanho do PIB no país.

“É possível ver que na década de 1980, o crescimento foi de 60%. Ao passo que o governo aumentou a base monetária em 23 mil vezes”.

Mas, o que esses números revelam?

“Os dados mostram de forma efetiva que os governos imprimem dinheiro em uma escala maior que a própria produção de riquezas do país. Esse ‘descasamento’ implica no aumento de preços”, aponta Wiese.

Como corrigir esse problema?

De acordo com o estrategista da EQI, “para corrigir esse desequilíbrio, os governos podem recorrer a soluções como aumentar a arrecadação através de impostos, medida considerada como muito impopular; gastar menos nas contas públicas, reduzindo seu orçamento; ou tirar dinheiro de circulação. Esta última, foi a opção adotada pelo governo Collor através do chamado ‘confisco da poupança’. Na época, o valor retirado de circulação representava 30% do PIB”, ressalta.

No entanto, a partir da década de 1990, os meios de pagamento continuaram subindo em uma escalada de 50 vezes, a moeda continuou sendo impressa, e o PIB foi se reduzindo. “O resultado da inserção de mais moeda em circulação e menos produtos, foi que a inflação explodiu novamente e permaneceu assim até o plano Real”, comenta Wiese.

Inflação: como foi a evolução até hoje?

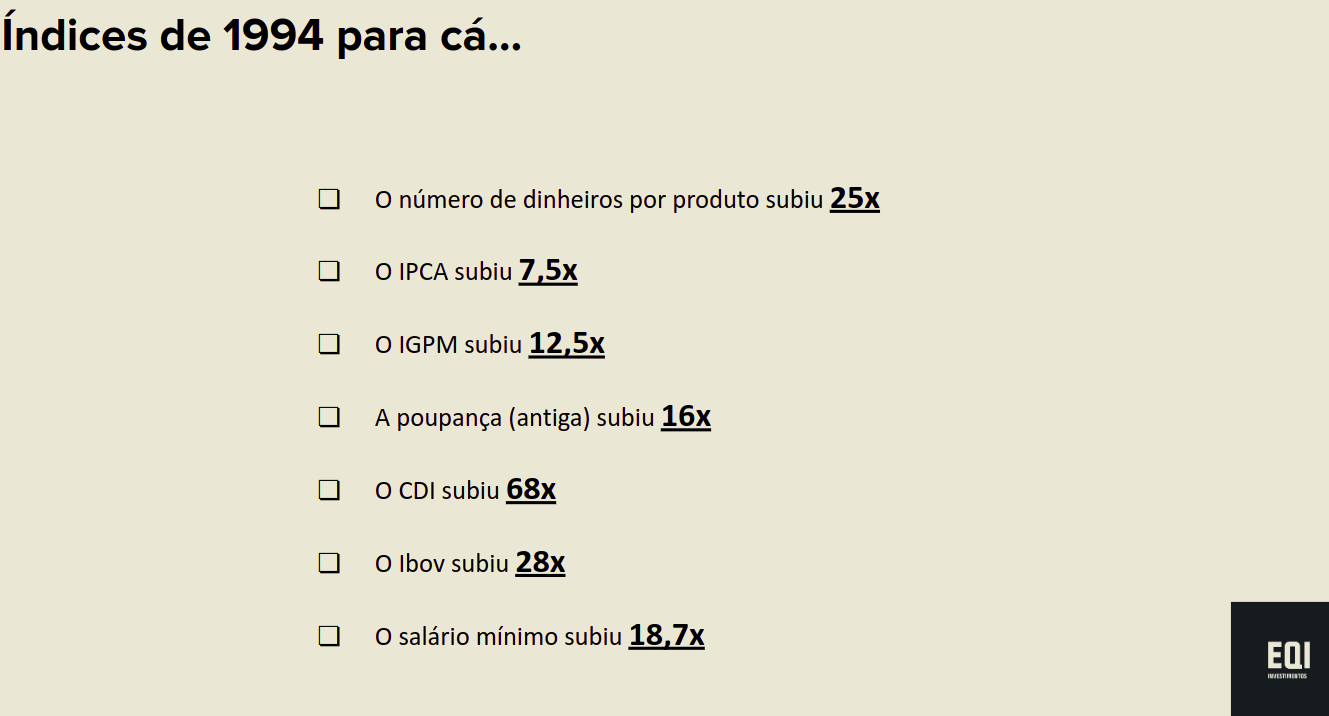

“Em 30 anos não conseguimos nem ao menos dobrar a nossa riqueza, ao passo que o dinheiro circulante subiu 25 vezes”, resume o estrategista da EQI.

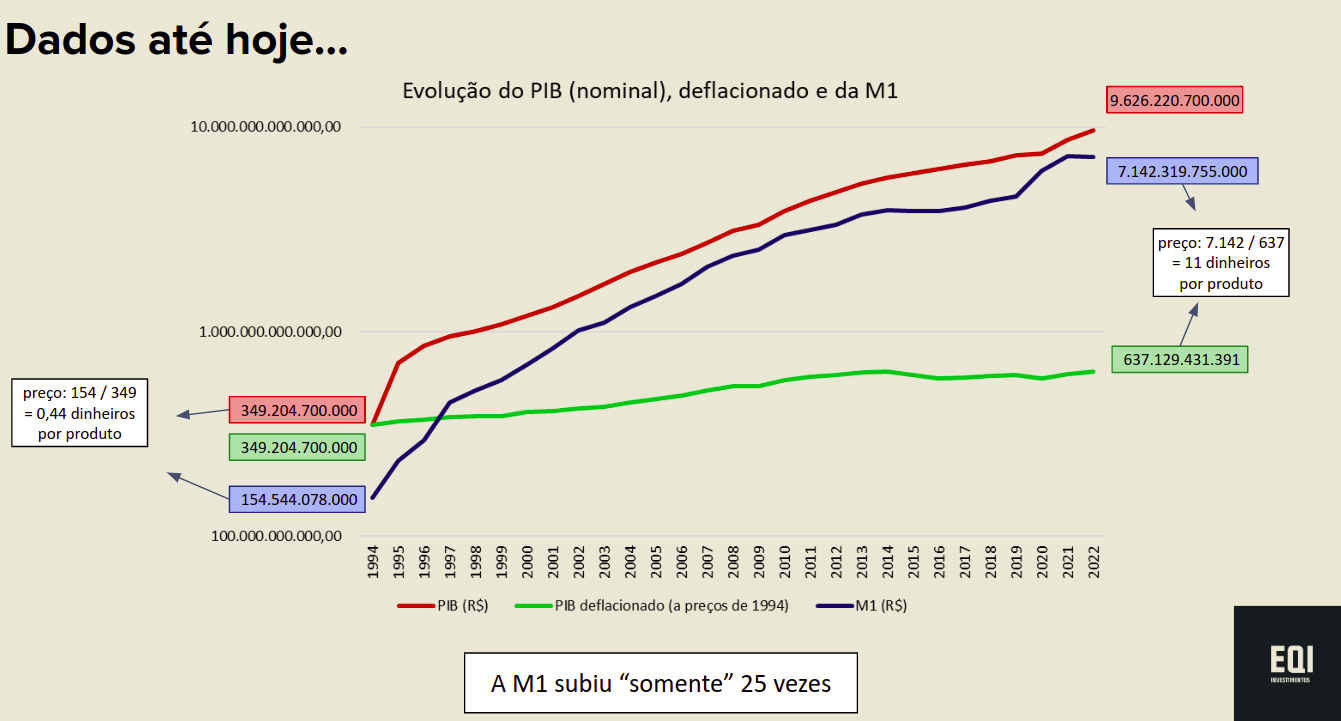

Veja no gráfico abaixo a evolução do PIB e da base monetária desde o início do Plano Real, em 1994 até 2022:

“O PIB nominal saiu de 349 bilhões, em 1994, e foi para 9 trilhões em 2022. O número de dinheiro em circulação saiu de 154 bilhões, para atuais 7 trilhões”, aponta.

A verdade sobre a inflação

“Guerra, pandemia e contexto econômico externo. Todas essas situações são inflacionárias, mas de forma pontual. A inflação verdadeira, a que realmente adoece a moeda, é criada pelo próprio governo ao imprimir dinheiro desenfreadamente”, explica Denys Wiese.

Para comprovar isso, ele destaca alguns índices econômicos de 1994 até 2022:

O preço de um orçamento desequilibrado

Para financiar os gastos com funcionalismo, incentivos, projetos de infraestrutura, saneamento, saúde, educação, entre outros, o governo depende quase que exclusivamente de sua arrecadação de impostos.

Quando a arrecadação não é suficiente, o governo se endivida – consegue um empréstimo – (interna ou externamente) para tentar “fechar a conta”.

É exatamente isso que o governo faz quando vende Títulos Públicos através de um procedimento chamado de “Reservas Fracionadas”, despejando mais dinheiro na economia.

“Todo o sistema financeiro tem base nessas reservas fracionárias. Isso significa que a cada R$ 1.000 depositados em um banco, esse valor é repassado para uma conta no Banco Central, criando o chamado ‘depósito compulsório’. Depois disso, essa instituição financeira fica livre para ‘emprestar mais dinheiro’. O limite para essa transação é 20% da reserva compulsória, ou seja, a cada 10 mil reais compulsórios, o banco pode criar outros 40 mil reais nas contas correntes de outros clientes. Trata-se, portanto, de um dinheiro ilusório”, explica Denys Wiese.

Mas, então: o confisco da poupança pode acontecer de novo?

Juridicamente, um novo confisco da poupança é improvável. Isso porque, em 2001, houve a aprovação de uma lei que proíbe tal ato pelo governo.

A Emenda Constitucional nº 32 afirma, no artigo 62, que: “É vedada a edição de medidas provisórias sobre matéria que vise a detenção ou sequestro de bens, de poupança popular ou qualquer outro ativo financeiro”. Ou seja, o ato seria ilegal.

“Você pode alegar que decisões jurídicas podem ser revertidas. Sim, elas podem. No entanto, o cenário atual econômico é bem diferente daquele de hiperinflação”, comenta Wiese.

Confisco do seu dinheiro já existe: via inflação e via impostos

Denys Wiese aponta, portanto, que o “confisco do dinheiro do cidadão comum”, embora não seja nos mesmos moldes do que foi visto durante o governo Collor, nunca deixou de existir no Brasil.

Para o estrategista da EQI, esse confisco acontece de forma velada, via inflação e via impostos.

“O primeiro a se beneficiar com esse mecanismo de ‘criação de dinheiro’ é o governo. Contudo, à medida que o dinheiro recém-criado flui pela economia, os preços sobem. Os últimos, acabam pagando preços mais altos antes de terem reajustes na sua renda” observa o estrategista da EQI.

Veja como esse esquema funciona na ilustração abaixo:

No cenário de inflação alta, o país não cresce

Com a alta da inflação, as taxas de juros sobem para controlá-la. Isso impede empresas de aumentarem sua capacidade produtiva, já que os riscos com empréstimos tornam-se pouco atrativos, sem contar na desconfiança com o futuro que este cenário provoca.

“Nesse cenário, o governo cobra Imposto de Renda sobre uma renda ilusória e irreal. Todo esse ‘confisco’ afeta a capacidade de investimento de uma economia. A poupança privada vai sendo direcionada para o Estado, além disso, a inflação gera incerteza na formação de preços dos insumos, dificultando os cálculos e as análises de investimentos. Quando aumenta a incerteza, os empreendedores fogem”, resume Wiese.

O preço do descontrole orçamentário é a geração de uma bola de neve, na qual o governo “imprime” cada vez mais moeda (sem valor) para pagar suas dívidas.

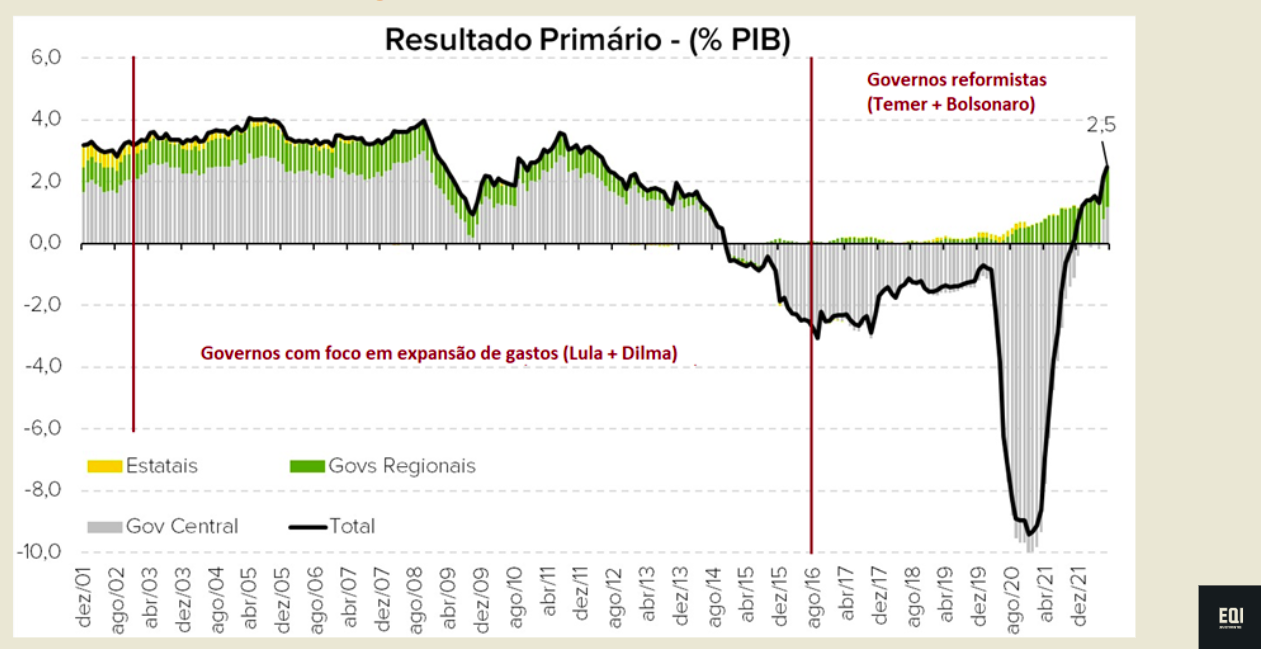

Como estamos hoje?

De acordo com Denys Wiese, o resultado primário (diferença entre o que foi arrecadado e gasto) conquistado nos últimos governos indica que o país está organizado em termos macroeconômicos, conforme gráfico abaixo:

“Estamos gastando menos que a arrecadação, a inflação está controlada, com juros ainda altos”, destaca.

Para ele, a preocupação do momento é com a perspectiva de gastos públicos sejam feitos de forma descontrolada, o que traria, inevitavelmente, “mais impressão de dinheiro, mais impostos, mais dívidas, inflação e juros estruturalmente maiores”, aponta.

Contudo, um alívio, segundo Wiese, é que o Banco Central brasileiro começou a escalada de juros para conter a inflação bem antes dos países desenvolvidos e o efeito dessa medida vem sendo observado nas deflações ou aumentos menos expressivos da inflação mês a mês.

Porém, de acordo com Wiese, as medidas de política monetária levam de seis a 18 meses para surtir efeito. Ou seja: o remédio já foi aplicado, mas ainda é preciso algum tempo para avaliar se o resultado é mesmo o que se esperava.

“Acreditamos que nos próximos meses teremos redução dos juros, mas a queda será menor em função desses gastos públicos que estão por vir”, observa.

Como o investidor pode se proteger do “confisco”

Para Wiese, diante de uma perspectiva de um governo mais “gastador”, no qual o juro estrutural e inflação estarão (possivelmente) mais altos que o imaginado, a bola da vez continua sendo a renda fixa.

“Porém, as oportunidades de agora não serão as mesmas dos próximos meses. Isso devido à fase atual do ciclo econômico de juros altos e inflação mais baixa”, explica.

Para o investidor, o ideal, segundo Wiese, é montar uma carteira balanceada com IPCA +, pré-fixados e CDI.

“Para o prazo de um ano, o CDI funciona melhor. Para dois ou três anos, o pré ou o IPCA. No entanto, é preciso comprar nesse momento em que os juros estão elevados. Estamos vendo atualmente papel de crédito privado classificado como ‘triplo A’ pagando IPCA + 7 a.a. Também existem CDBs pagando 16% a.a.”, reitera.

Para o estrategista da EQI, chegou a hora de investir pensando na aposentadoria. “As taxas que estamos vendo hoje são ideais para se garantir por um prazo longo, ganhando com a inflação e juros”, aponta.

Se você perdeu a live, pode assistir aqui. Veja os melhores ativos para evitar que seu dinheiro seja “confiscado”!

Quer investir como um profissional? A EQI Research oferece ferramentas GRATUITAS para te guiar:

- Planilha de Fundos Imobiliários: Tenha em mãos a planilha mais completa do mercado para para gerir seus FIIs – CLIQUE AQUI PARA BAIXAR

- Checklist de Fundos Imobiliários: Selecione os melhores FIIs para sua estratégia de dividendos – CLIQUE AQUI PARA BAIXAR

- Top 3 Small Caps: Descubra imediatamente 3 ativos brasileiros com alto potencial de crescimento para você investir hoje – CLIQUE AQUI PARA BAIXAR

- Calculadora Imóveis x Fundos Imobiliários: Compare e encontre a opção mais rentável para você – CLIQUE AQUI PARA BAIXAR

- Planilha de Ativos: Analise e acompanhe seus investimentos em Ações de forma eficaz – CLIQUE AQUI PARA BAIXAR

- Agenda de Dividendos: Organize-se para um ano inteiro de renda passiva – CLIQUE AQUI PARA BAIXAR