Em política monetária, uma das leituras mais pobres que se pode fazer de um comunicado do COPOM é tratá-lo como um texto simplesmente “positivo” ou “negativo”.

Essa lente, além de imprecisa, costuma ser pouco útil para quem realmente precisa tomar decisão: investidores de alta renda e alto patrimônio, gestores de recursos, analistas, economistas e alocadores institucionais.

O que importa, na prática, é outra coisa: qual é o viés de política monetária embutido no texto. O Banco Central está falando de forma mais hawkish, mais neutral ou mais dovish? E mais do que isso: de onde vem essa inflexão? Do diagnóstico macro? Do balanço de riscos? Do guidance? Ou da própria decisão observada sobre a Selic?

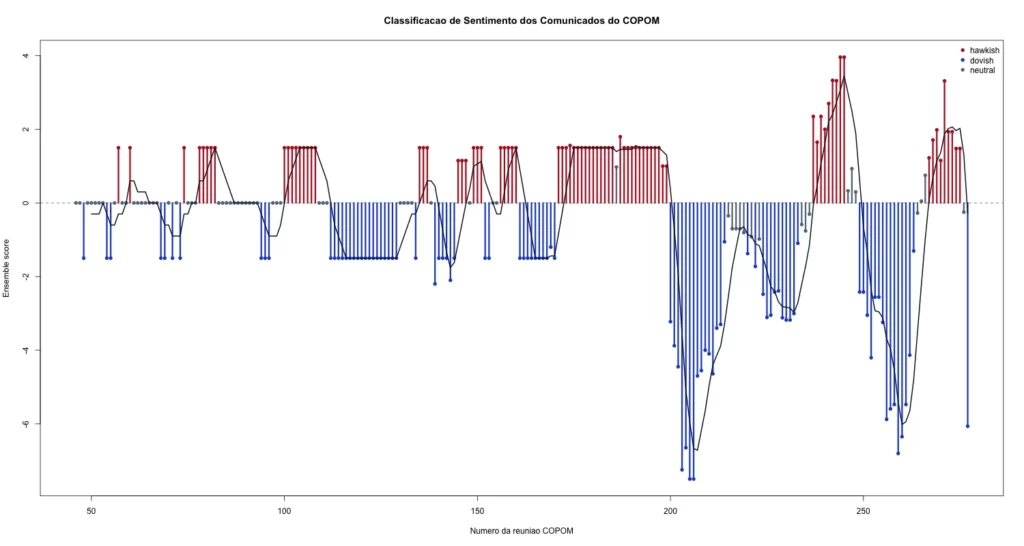

Foi para responder essa pergunta com mais disciplina analítica que eu construí um pipeline próprio para os comunicados do COPOM, usando a API oficial do Banco Central e um classificador textual desenhado especificamente para política monetária.

A decisão metodológica foi deliberada. Em vez de aplicar um modelo genérico de sentimento, a estrutura foi construída como um classificador rule-based econômico. Em outras palavras: ele não tenta “sentir” o texto como um modelo generalista de NLP; ele busca identificar, de forma organizada, os sinais economicamente relevantes que costumam revelar o viés da autoridade monetária.

A lógica é simples, mas poderosa. O modelo limpa e normaliza o comunicado, procura expressões econômicas relevantes, conta ocorrências, atribui pesos diferentes a cada expressão e organiza o documento em blocos conceituais. No fim, combina quatro dimensões: texto-base, balanço de riscos, guidance e decisão efetiva de juros.

Esse desenho parte de uma hipótese importante: em comunicação de banco central, algumas expressões carregam informação sistemática sobre o regime de política. “Expectativas desancoradas” tende a ser hawkish. “Desaceleração da atividade econômica” tende a ser dovish. “Não hesitará em retomar o ciclo de ajuste” é um guidance hawkish forte. “Dar início ao ciclo de calibração da política monetária” é um guidance dovish forte.

Aqui, a unidade principal de leitura não é a palavra isolada, mas a expressão econômica. E isso faz diferença. “Inflação”, sozinha, aparece em quase todo comunicado e diz pouco sobre o viés do texto. Já uma formulação como “acima da meta para a inflação” ou “distanciamento adicional em relação à meta” carrega uma mensagem muito mais específica. O mesmo vale para expressões que apontam desaceleração, hiato do produto ou início de calibragem da política monetária.

Essa abordagem tem, a meu ver, quatro virtudes centrais.

A primeira é a explicabilidade. Em vez de produzir um número opaco, o modelo permite abrir a caixa e entender quais sinais empurraram o comunicado para o lado hawkish ou dovish.

A segunda é a aderência ao problema. Comunicação de banco central não deve ser lida com a mesma lógica de sentimento usada para notícias corporativas, redes sociais ou transcrições de conferência de resultados.

A terceira é a disciplina analítica. O comunicado deixa de ser apenas uma impressão subjetiva do mercado e passa a ser decomposto em componentes economicamente interpretáveis.

A quarta é a escalabilidade intelectual. A estrutura é modular e permite refinar pesos, ampliar dicionários, separar melhor os blocos e evoluir, mais à frente, para modelos supervisionados.

Mas é importante ser intelectualmente honesto também sobre as limitações.

O modelo ainda não faz semântica profunda. Não resolve perfeitamente negação, contraste sofisticado, intensidade contextual ou a ordem argumentativa do texto como um transformer bem treinado poderia fazer. Ele também depende da qualidade dos dicionários: o que não está mapeado não entra no score. E, embora já separe diagnóstico, riscos e guidance, ainda trata o documento mais como um conjunto de sinais ponderados do que como uma estrutura argumentativa completa.

Ainda assim, isso não o torna fraco. Pelo contrário: o torna auditável, útil e economicamente legível.

E foi justamente essa arquitetura que ajudou a interpretar o comunicado da reunião 277, de 18 de março de 2026.

O resultado do modelo foi claro: o comunicado foi classificado como dovish.

Esse ponto, porém, merece cuidado. O texto não ficou dovish porque a inflação deixou de preocupar. Essa seria uma leitura simplista e, ao meu ver, equivocada. O comunicado preserva elementos nitidamente hawkish: inflação acima da meta, projeções elevadas, expectativas ainda desancoradas, cautela e ambiente de incerteza relevante.

O que mudou foi outra coisa: o sinal de política.

Na decomposição do score, o texto-base já mostra sinais de desaceleração, mas a inflexão mais importante veio do guidance e da decisão observada. Ou seja: o diagnóstico permaneceu duro, mas a comunicação da política monetária passou a admitir, de forma explícita, o início de uma etapa de calibragem.

Essa distinção é central.

Os termos hawkish mais relevantes detectados no comunicado foram ligados à inflação acima da meta, ao distanciamento adicional em relação à meta, às projeções de inflação elevadas e às expectativas desancoradas. Do lado dovish, ganharam peso expressões como desaceleração, desaceleração da atividade econômica, hiato do produto e moderação no crescimento. Já no guidance, os sinais mais fortes vieram de formulações como “dar início ao ciclo de calibração da política monetária”, “reduzir a taxa básica de juros” e “processo de calibração da taxa básica de juros”.

Em termos econômicos, a mensagem é sofisticada: o Banco Central não abandonou a prudência; ele apenas sinalizou que entrou em uma nova fase.

Por isso, a melhor leitura da reunião 277 não é a de um comunicado benigno por complacência, mas a de um comunicado de transição de regime. A inflação continua sendo um problema. As expectativas continuam exigindo atenção. Os riscos continuam presentes. Mas o aperto monetário acumulado já parece ter produzido desaceleração suficiente para abrir espaço a uma flexibilização inicial, ainda cercada de condicionalidade.

Esse tipo de mudança é particularmente relevante para quem aloca capital.

Para o investidor de alta renda e alto patrimônio, essa leitura ajuda a separar ruído de regime. Para gestores e analistas, ajuda a entender quando a inflexão do Banco Central está no adjetivo, quando está no guidance e quando finalmente chega à decisão. Para economistas e alocadores institucionais, ajuda a transformar linguagem em variável observável, comparável e historicamente rastreável.

No fundo, esse talvez seja o ponto mais importante: em banco central, muitas vezes o diagnóstico demora a mudar. O que muda antes é o tom da reação, a hierarquia dos riscos e, sobretudo, o guidance. E quando guidance e decisão passam a caminhar juntos, não estamos apenas diante de uma mudança de fraseado. Estamos diante de uma mudança de regime de comunicação.

É por isso que eu gosto de tratar textos do COPOM menos como peças literárias e mais como objetos mensuráveis de política econômica.

Não para substituir julgamento humano. Mas para forçá-lo a ser melhor.

No fim, interpretar o COPOM não é apenas ler palavras; é entender regime, reação e probabilidade implícita de política. Se você é investidor de alta renda ou alto patrimônio, gestor, analista, economista ou alocador institucional e quer discutir como transformar leitura macro, comunicação de banco central e regime de política monetária em processo mais disciplinado de alocação e tomada de decisão, vale a conversa.

Tenho desenvolvido modelos, frameworks e leituras aplicadas exatamente nessa interseção entre macroeconomia, gestão de investimentos e análise quantitativa.

Leia também: