O cessar-fogo anunciado entre Estados Unidos e Irã trouxe alívio imediato para os preços de ativos, especialmente o petróleo, que registrou uma das maiores quedas diárias da sua história. Além disso, as Bolsas tiveram fortes altas, com algumas delas recuperando quase 90% das perdas desde o início dos ataques americanos.

Porém, permanecem as incertezas sobre a manutenção desse cenário, dada a fragilidade nas negociações, especialmente com representantes de ambos os lados constantemente mudando de opinião e exigindo novas condições.

Segundo relatório da Bloomberg, há mais de 800 navios atualmente estacionados no Golfo Pérsico, esperando para iniciar viagem com suas cargas, majoritariamente, de energia (petróleo, derivados e gás). No entanto, estimamos que o preço do petróleo (Brent) não volte aos patamares registrados antes do conflito.

O gráfico abaixo mostra que o preço por barril oscilava entre 60 e 70 dólares desde meados de 2025. No momento mais crítico, alcançou 120 dólares, mas voltou para um patamar próximo dos 100 dólares. Esperamos que nos próximos meses ocorra uma estabilização entre 80 e 90 dólares.

Essa nova realidade do preço do petróleo se deve a 4 motivos principais:

1) O Irã “descobriu” que pode controlar de fato o Estreito de Ormuz, e não somente como uma ameaça;

2) os EUA já atacaram 2 países nesse início de 2026, ambos produtores de petróleo;

3) A demanda precaucionária por petróleo, e energia em geral, deverá ser maior daqui em diante, com países objetivando estoques mais altos;

4) houve a destruição da capacidade de produção, refino, armazenagem e distribuição na região, que deverá levar alguns meses para ser recuperada e normalizada.

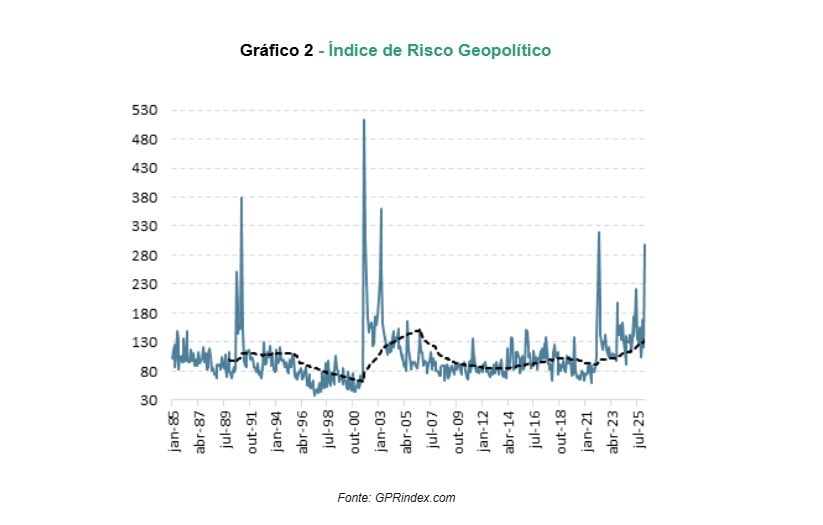

Os ataques americanos e os potenciais estoques maiores de energia também estão refletidos no gráfico abaixo, que mostra um aumento no risco geopolítico. Desde 2020 há uma clara deterioração nesse indicador, ainda mais considerando a média móvel de 5 anos, que tende a ser muito mais estável.

A atual “desordem mundial”, sem um país hegemônico como nas últimas décadas e com uma potência emergente, tende a gerar mais atritos e conflitos entre os territórios, trazendo um mundo mais incerto e volátil. E a energia foi, e continuará sendo, um tema estratégico.

Em um ambiente em que a energia volta ao centro da geopolítica e os mercados passam a conviver com mais incerteza, proteger parte da carteira deixa de ser apenas prudência – passa ser uma questão estratégica obrigatória. Para isso, vale conhecer a Carteira Safe Haven, desenvolvida pelo time de analistas da EQI Research para oferecer mais resiliência ao investidor em cenários de estresse.[Acesse aqui]

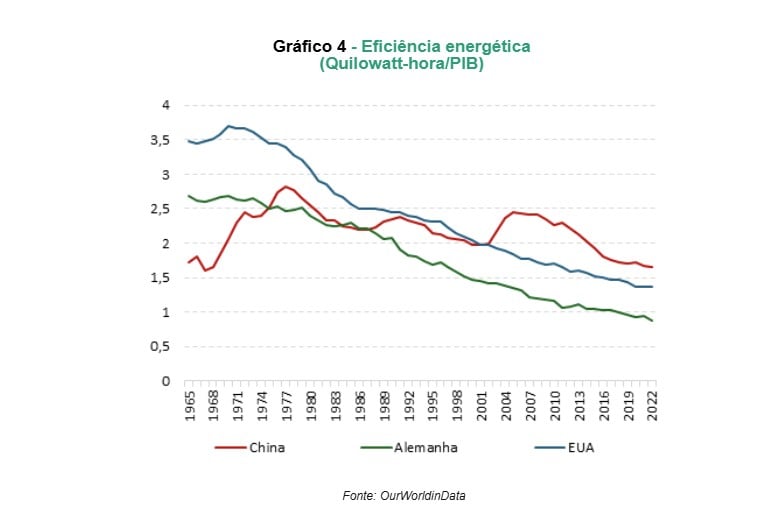

Porém, quanto mais alto e por mais tempo o preço do petróleo permanecer, mais as tendências de longo prazo devem se fortalecer. E essas são baixistas. O próximo gráfico mostra, por exemplo, como foi a reação dos EUA e da Alemanha após o choque do petróleo na década de 1970.

Houve fortes investimentos em eficiência energética. A quantidade de quilômetros que os carros alcançavam com um tanque de gasolina foi aumentada tremendamente. Tecnologias de redução de perda na transmissão foram introduzidas nas linhas de distribuição, entre outras inovações.

Vale destacar que a China, que não sofreu o choque na mesma intensidade no passado, por ser uma economia pouco desenvolvida, registrou avanços mais tímidos nessa área. Com o choque desse ano, e a forte dependência energética do país asiático, é de se esperar uma postura mais agressiva em melhorar os índices de eficiência energética, reduzindo a dependência em petróleo.

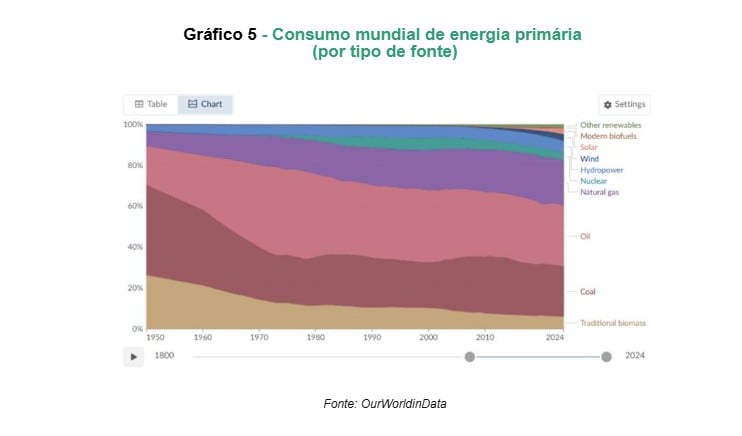

Além disso, o mundo vem buscando fontes alternativas de geração de energia. Essas opções ainda detêm uma participação pequena, porém, deverá haver um investimento renovado nesses setores, como explicitado por alguns líderes europeus e japoneses.

Ou seja, mesmo que o petróleo continue sendo a principal fonte de energia, o crescimento marginal deverá vir de outras fontes. Vale ressaltar que o mundo reduziu a exposição à energia nuclear, que poderá ser reativada, de maneira mais efetiva e segura, como mostra a imagem abaixo.

Finalmente, dois pontos adicionais:

1) os países devem diversificar os fornecedores de energia, reduzindo a dependência individual e;

2) novos produtores irão aumentar a produção nos próximos anos, como Venezuela, México e Brasil.

Assim, por mais que tenhamos uma visão de preços do petróleo mais altos nos próximos 12 meses, acreditamos que as tendências de longo prazo serão aceleradas em detrimento do petróleo.

Quais os Efeitos do Petróleo mais Caro?

As primeiras consequências já estão sendo sentidas na inflação. O índice de preços no atacado da China reverteu 2 anos de deflação. O índice de preços ao consumidor da Europa registrou alta mensal de quase 7% nos itens de energia. Nos EUA, o índice de preços ao consumidor (CPI) acelerou para 3,3% a.a., de 2,4% a.a.

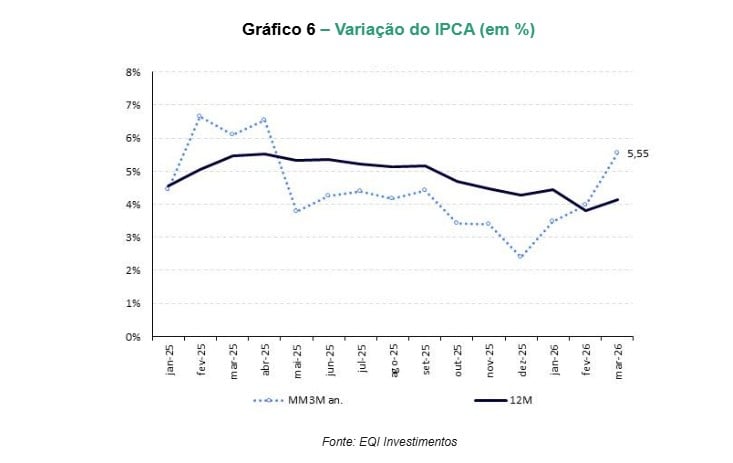

No Brasil, o IPCA de março subiu 0,88% na variação mensal, com uma alta de 4,5% nos combustíveis.

Ou seja, os impactos iniciais já começaram a aparecer. A dúvida agora é quanto dessas altas será repassado para outros preços, como alimentos e bens industriais. Ao longo dos próximos meses, os bancos centrais irão concentrar suas atenções nas medidas de núcleo, que tendem a capturar esses efeitos de segunda ordem.

Além disso, nos próximos meses deveremos observar os efeitos na atividade econômica. Afinal, com preços de combustíveis mais altos, há uma transferência de renda para os setores produtores, em detrimento de outros. Em outras palavras, há uma redução no poder de compra das famílias em relação aos outros itens, que não combustíveis.

As taxas de juros ainda subiram nas últimas semanas, representando um aperto nas condições financeiras, que deveria reduzir o ímpeto do crescimento global.

Esse verdadeiro cabo de guerra entre inflação e atividade definirá os próximos passos da política monetária. Com isso, nossa expectativa é de que os bancos centrais serão cautelosos nos próximos passos, interrompendo ciclos de cortes de juros, e mantendo postura de observar qual dessas forças vencerá.