A nova rodada da Pesquisa Firmus, do Banco Central (BC), trouxe sinais de ajustes pontuais nas expectativas de mercado, tanto para a inflação quanto para a atividade econômica, ao mesmo tempo em que manteve o pessimismo em relação ao cenário atual das empresas. Os dados foram divulgados nesta segunda-feira (29).

No campo inflacionário, a mediana das expectativas para o IPCA de 2025 recuou de 5,5% para 5,0%, sugerindo algum alívio em relação ao horizonte de curto prazo. Para os anos seguintes, as projeções permaneceram inalteradas: 4,5% para 2026 e 4,0% para 2027.

A redução para 2025, embora discreta, indica que parte dos agentes econômicos está mais confiante em uma trajetória de convergência da inflação, ainda que em patamar acima do centro da meta de 3%, de acordo com a pesquisa.

Pesquisa Firmus: mediana do crescimento econômico passa para 2,1%

Em relação ao crescimento econômico, a pesquisa mostrou pouca mudança para 2025: a mediana passou de 2,0% para 2,1%. Já para 2026, cuja expectativa foi coletada pela primeira vez nesta edição, o número inicial foi de 1,9%. Esse dado sugere cautela dos empresários em relação ao desempenho da economia no médio prazo, possivelmente refletindo incertezas sobre política fiscal e ambiente global.

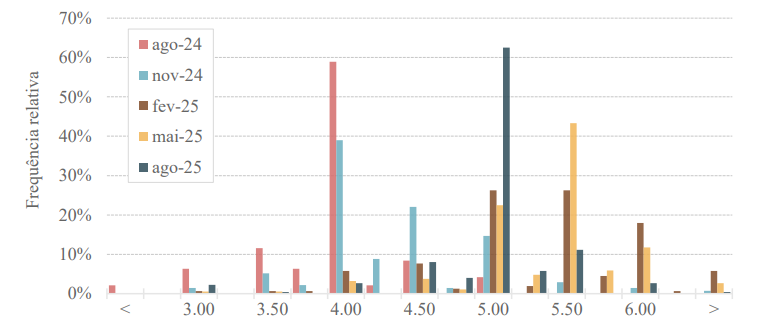

Outro ponto de destaque foi a melhora nas projeções cambiais. A mediana das expectativas para a taxa de câmbio em seis meses caiu de R$/US$ 5,80 para R$/US$ 5,60. Esse recuo sinaliza uma visão de menor pressão sobre a moeda brasileira, em um contexto de ajustes nas contas externas e expectativa de estabilidade nos fluxos de capital.

Apesar dos números mais favoráveis em alguns indicadores, o humor empresarial segue fragilizado. Pelo terceiro trimestre consecutivo, a percepção predominante sobre a situação econômica atual foi negativa, com crescimento das avaliações desfavoráveis. A avaliação do desempenho relativo dos setores de atuação, por sua vez, manteve-se praticamente estável, revelando que os empresários veem resiliência em suas áreas específicas, mas desconfiança em relação ao ambiente macroeconômico.

No campo dos custos, a pesquisa mostrou estabilidade na parcela de empresas que projetam aumento superior a 4% nos gastos com mão de obra. Houve, entretanto, redução no número de companhias que esperam reajustes acima de 6% nos insumos, o que pode indicar uma percepção de alívio parcial nas pressões de custos produtivos.

Além disso, caiu levemente a proporção das que planejam repassar preços acima da inflação. Ao mesmo tempo, aumentou de forma moderada a expectativa de melhora nas margens de resultados para os próximos 12 meses, apontando um cenário de maior controle de despesas e otimismo cauteloso.

Oferta de crédito

A oferta de crédito, fator essencial para investimentos e capital de giro, foi vista como inalterada pela ampla maioria dos entrevistados, repetindo a percepção do trimestre anterior e reforçando a visão de estabilidade no sistema financeiro.

As perguntas especiais desta rodada destacaram ainda a diversidade de fontes utilizadas pelas empresas para embasar suas projeções macroeconômicas, com o relatório Focus, do Banco Central, aparecendo como principal referência. Sobre os impactos da política comercial dos Estados Unidos, a maioria dos respondentes voltou a avaliar que os efeitos ocorreram de forma indireta, por meio do aumento da incerteza econômica. Ainda assim, uma parcela relevante relatou efeitos diretos, como intensificação da concorrência com importados e redução da demanda externa.

No conjunto, a pesquisa revela um cenário misto: melhora nas expectativas de inflação e câmbio, estabilidade no PIB e algum otimismo sobre margens, mas com empresários ainda desconfiados em relação ao presente e atentos às incertezas internacionais e fiscais.