A expressão “economia circular” geralmente remete à sustentabilidade ambiental, em que componentes são reaproveitados em novos produtos. Entretanto, temos visto o termo ganhando outro significado quando o assunto é a inteligência artificial (IA).

Desde que a OpenAI anunciou seu modelo de linguagem de larga escala (LLM), um boom tecnológico sugou a atenção, dedicação e, principalmente, o capital de grande parte do mercado mundial.

Essa tecnologia exige investimentos massivos para ser implementada, distribuída e aprimorada em escala global. A partir daí, teve início uma corrida inédita em busca de poder computacional.

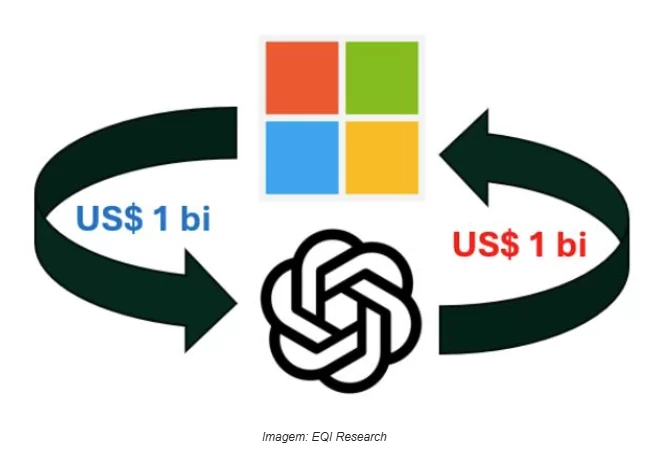

O primeiro capítulo dessa história começou quando a OpenAI fechou uma grande parceria com a Microsoft, tendo recebido US$ 1 bilhão antes mesmo do lançamento do famoso ChatGPT, seu LLM. Dado que a OpenAI já detinha o software (o tal do LLM), o que faltava para ela era o hardware.

Por isso, de forma muito bem pensada, a contraparte para esse investimento da Microsoft era de que a OpenAI utilizasse o serviço de computação em nuvem (cloud computing) da Azure, subsidiária da companhia fundada por Bill Gates.

Assim, por maior que fosse seu aporte na OpenAI, a Microsoft teria a segurança de que, eventualmente, esse investimento retornaria para ela na forma de gastos em poder computacional.

Essa foi a primeira – e a mais simples – das “economias circulares” que o ecossistema das IAs viveu. Isso porque Google, Meta, Amazon e muitas outras começaram a se inserir rapidamente nesse mercado, cada uma por uma via diferente.

Tão logo essas grandes empresas anunciavam investimentos massivos em IA, as suas ações respondiam positivamente na Bolsa. A dinâmica era parecida: investe-se em IA e a IA turbina o crescimento de seus negócios de Cloud Computing.

Nesse cenário, uma empresa se destacou, a Nvidia. Isso porque ela, mesmo sem estar inserida diretamente nesse ciclo de investimentos, se beneficiou dele, como a fornecedora crucial dos componentes que estão tornando esses mesmos ciclos possíveis.

Não só o ciclo da Microsoft e da OpenAI precisava desses componentes, mas todos os outros ciclos que estavam acontecendo em paralelo, como o da Anthropic com a Amazon, também precisavam.

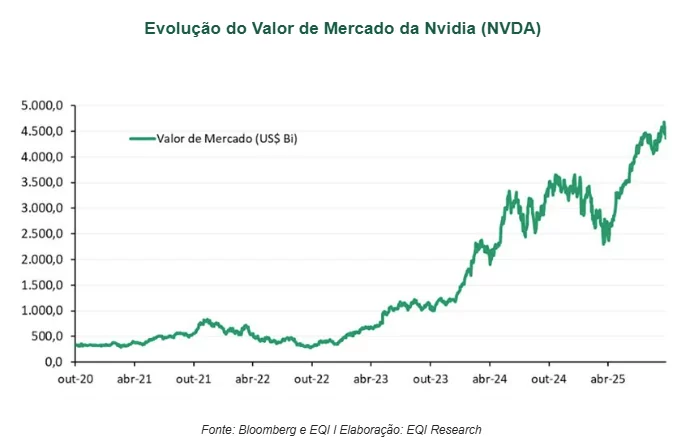

O resultado disso é que a Nvidia cresceu muito e rápido. Em junho de 2024, se tornou a maior empresa do mundo em valor de mercado, posição que manteria de forma alternada com Apple e Microsoft até despontar em 2025 e ser a primeira a atingir US$ 4 trilhões.

Vivendo um momento realmente extraordinário, a Nvidia passou a ter tanto capital que acabou por fomentar os ciclos de investimentos de que ela mesmo se beneficiara antes, tornando essa dinâmica ainda maior e mais complexa.

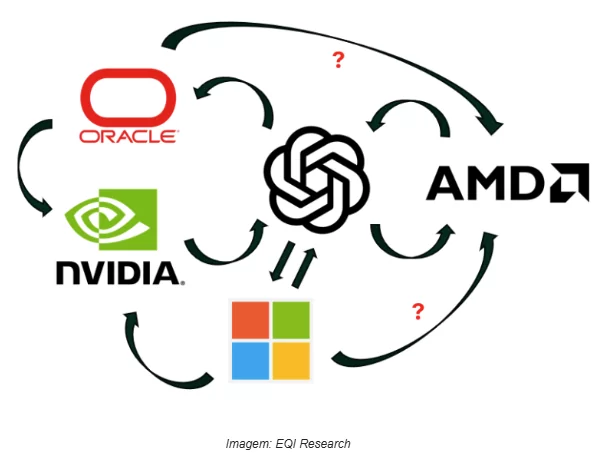

Por exemplo, dando um salto no tempo, mais especificamente para setembro, a Nvidia anunciou US$ 100 bilhões em investimentos na OpenAI, que, em retribuição, anunciou uma encomenda de US$ 300 bilhões em poder computacional da Oracle.

Para entregar esse poder computacional, a Oracle, por sua vez, vai investir centenas de bilhões de dólares em GPUs da Nvidia.

Ao mesmo tempo, a OpenAI fechou uma transação em que ela comprará GPUs da AMD e, em troca, receberá a opção de adquirir até 10% das ações da AMD mediante o cumprimento de marcos específicos.

Ou seja, os ciclos até então fechados entre duas companhias se tornaram muito mais complexos, se assemelhando a uma “teia” de investimentos em que cada uma das empresas do ecossistema, para poder entregar a demanda recebida, deve investir na outra que, no fim, precisa investir naquela primeira.

Economia circular: existe alguma solução para esse “problema”?

Sim, sem dúvida. Essa não é a primeira vez que investimentos circulares acontecem e, por diversas vezes, funcionaram.

Algo similar, por exemplo, foi registrado com a Google que, para acelerar o crescimento do seu recém-criado serviço de Cloud lá em 2008, injetava capital em diversas startups com o objetivo de que elas crescessem e utilizassem cada vez mais o seu serviço.

Tanto isso deu certo que, hoje, a Google Cloud é o terceiro maior provedor de Cloud Computing, atrás da AWS (líder de mercado, com 30%) e da Microsoft Azure (segunda colocada, com 20%).

Entretanto, é importante ressaltar que a escala desses investimentos está se tornando cada vez maior, e justificar esse crescimento vem se tornando mais difícil. A Google investir alguns milhões de dólares em algumas startups é completamente diferente dos acordos bilionários que estão sendo costurados.

No fim, tudo dependerá do crescimento da demanda por IA. Por outro lado, a adoção da tecnologia já é grande. A OpenAI já registra mais de 800 milhões de usuários semanais que, por enquanto, geram uma receita anualizada de US$ 12 bilhões, segundo os últimos dados.

Nesse caso, uma expansão no número de usuários para 2 bilhões, algo extraordinário dado que representa 25% da população global, ainda não deverá ser suficiente para fechar a conta com o atual nível de uso e rentabilidade. Portanto, a solução se encontra nas margens e na forma de consumo.

A tecnologia tem de se difundir, o uso tem de aumentar, os preços provavelmente também têm de subir e, ao mesmo tempo, os custos diminuírem.

Além disso, com a evolução das aplicações empresariais, ficou claro que a maior parte da receita dessas companhias não virá de assinaturas para o varejo, mas do consumo por empresas que pagam por uso, os chamados tokens.

Em suma, reconheço e compartilho do temor de muitos investidores ao cunhar o termo “bolha” para a “economia circular” que descrevi nesse texto, mas também é inegável o potencial transformador que a tecnologia já causou e que ainda pode causar nas empresas e no cotidiano das pessoas.

Áreas completamente novas estão se desenvolvendo a partir disso e não seriam possíveis sem que esse passo tecnológico tivesse sido dado.

Para nós investidores, fica o dilema: é mais caro entrar ou ficar de fora? Só o tempo poderá responder pois, neste momento, existem argumentos muito sólidos tanto a favor quanto contra.

Por aqui, seguiremos atentos aos mínimos detalhes, em busca da resposta.