A perspectiva de que os ativos brasileiros se tornem altamente sensíveis ao cenário fiscal, independentemente de quem vencer as próximas eleições — o atual presidente Lula ou o candidato de oposição Flávio Bolsonaro — é o cenário traçado na análise de William Jackson, economista-chefe para Mercados Emergentes da Capital Economics.

Segundo ele, embora o país provavelmente evite um “descontrole fiscal imediato” em 2026, o risco estrutural continua elevado e tende a manter os mercados em alerta permanente.

Jackson afirma que, no curto prazo, o Brasil deve escapar de um colapso fiscal capaz de desestabilizar o mercado financeiro, permitindo que o ciclo de cortes de juros do Banco Central prossiga.

Ainda assim, o economista alerta que olhar apenas para o período pré-eleitoral é insuficiente, pois o problema central é a ausência de um plano crível de consolidação fiscal de longo prazo. A próxima administração — seja liderada por Lula ou por Flávio — enfrentará a tarefa urgente de reforçar a regra fiscal ou criar uma nova estrutura capaz de estabilizar a trajetória da dívida pública.

Dois cenários e um mais provável

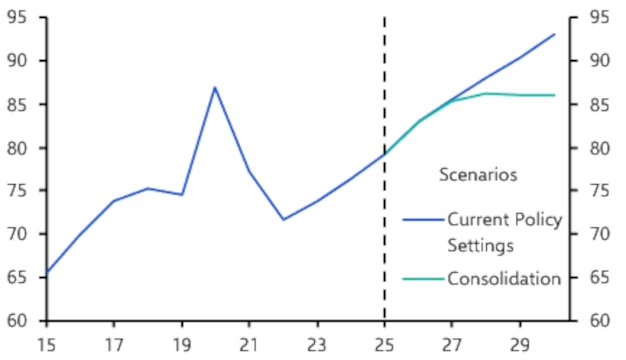

Para ilustrar o desafio, Jackson apresenta dois cenários para a dívida bruta até 2030. No primeiro, chamado de “situação atual”, assume-se uma consolidação modesta — superávit primário de apenas 0,3% do PIB até 2029 — e uma queda relativamente pequena do custo médio da dívida. Nesse caso, a dívida seguiria trajetória ascendente, saltando de 79% do PIB em 2025 para 93% em 2030, um patamar considerado desconfortável para economias emergentes.

O segundo cenário, de “consolidação fiscal”, pressupõe um esforço mais robusto: superávit primário de 1,5% do PIB e queda adicional dos juros pagos pelo governo. Sob essas condições, a dívida conseguiria se estabilizar em torno de 86% do PIB, ainda elevada, mas menos explosiva. Em ambos os casos, o crescimento projetado permanece moderado, entre 1,5% e 2% ao ano, com inflação convergindo gradualmente para a meta de 3%.

Dívida Bruta do Governo Geral (% do PIB com Cenários Ilustrativos)

Vitória da oposição resolve?

Apesar de reconhecer que uma vitória da oposição aumentaria a probabilidade de um ajuste fiscal duradouro, Jackson lembra que Flávio Bolsonaro carrega a herança política do pai, que iniciou o governo com disciplina fiscal, mas terminou com deterioração significativa das contas públicas. Assim, a Capital Economics conclui que, dada a magnitude do desafio, é mais provável que a dívida brasileira continue subindo nos próximos anos, independentemente do vencedor.

O resultado é direto: os ativos brasileiros permanecerão altamente sensíveis a qualquer ruído fiscal, desde declarações políticas até mudanças na percepção sobre o compromisso com o ajuste. Em um ambiente de dívida crescente e espaço fiscal limitado, cada sinal de afrouxamento será amplificado pelos mercados — e cada evidência de responsabilidade fiscal, valorizada.