Firmes na agenda estão a inflação alta e, talvez, ainda subindo pelo mundo; os próximos passos de bancos centrais; e o impacto de juros/inflação sobre juros reais, sobre o crescimento e sobre o mercado financeiro.

A inflação recente relembrou a surpresa de seu comportamento nos últimos anos, especialmente nos países desenvolvidos: surgiu a inflação zerada. E a alta de qualquer de preço, mesmo que contagiante e relevante, deixou de ter impacto geral ou duradouro.

Essa surpresa levou bancos centrais importantes, como os da Zona do Euro, do Japão, da Suécia, da Suíça e da Dinamarca à novidade dos juros negativos…

E, mesmo o Brasil, que ainda é líder em disseminar altas de preço e as manter vivas por mais tempo, viveu em 2017-20 uma inflação em torno de 3,5%. Não zerada, mas baixa para nosso padrão.

But never say never

Décadas de inflação abaixo do “normal” não significa que ela não voltará. Mesmo porque, o mundo jamais compreendeu seu sumiço e como mantê-la assim.

E a inflação vem escalando desde o ano passado. Em junho, bateu 8,6% nos EUA e na Zona do Euro, 7,7% no Canadá. O Brasil também viveu a baixa surpreendente, mesmo em seu padrão mais alto de inflação. A novidade do IPCA foi subir apenas 3,5% em 2017-20. E agora nosso índice inflacionário se aproximou de 12%, seu maior ritmo em 20 anos.

Vivermos muitos anos de inflação abaixo de seu padrão também não quer dizer que ela deixou de ser desafio para países e bancos centrais.

A migração de inflação baixa ou zerada a níveis mais habituais está criando um esforço para mapear as diferenças e características desse dois tipos de inflação: a alta e a baixa. Ou seja, como economias migram entre eles e que papel jogam os bancos centrais nos dois casos.

Está muito bom o vídeo em que Claudio Borio, economista-chefe do BIS, fala sobre o tema, no fim de junho, no lançamento do relatório anual do BIS (e merece uma folheada o capítulo sobre inflação do relatório). BIS é o “banco central dos bancos-centrais”, incluindo o do Brasil (não surpreende que o BC da Rússia tenha sido excluído após o ataque à Ucrânia).

As mensagens centrais de Borio são:

– Regimes de baixa e alta inflação diferem muito em sua capacidade de se preservar ou migrar ao outro;

– A transição de inflação baixa rumo à alta pode ser muito firme;

– A política monetária deve ser capaz de se adaptar aos dois regimes e a compreender a transição;

O risco de se firmar uma inflação alta vem exatamente de bancos centrais não atentarem ao aumento de sua propagação e ignorarem que agora ela deve exigir mais zelo monetário. É um tópico que ganhou valioso artigo de Martin Wolf no Financial Times na semana passada.

Inflação no Brasil

Como diz Wolf, já há quem pense ser melhor todos se acostumarem a inflação de 4%, e não de 2%, reduzindo assim a necessidade de subir juros e seu impacto na economia. Equívoco, assim como seria no caso de aceitar-se no Brasil uma meta para o IPCA de 8% ao ano. Até por nossa inclinação a indexar preços.

Algo notável sobre a inflação brasileira: o Banco Central publica em seu site 109 índices de inflação… Muitos são fatias de outros mais amplos, uns são pouco usados… mas estão lá! Deixamos de ser o país da inflação?

O Brasil é o país onde a alta de um preço é mais capaz de se propagar a outros. Nosso episódio mais recente de hiperinflação treinou todos a temerem perdas reais (na venda de produtos, em salário e em patrimônio), a reparar mais nos índices e a se ajustar mais rápido a novidades.

Seguem vivas regras que o mundo ignora ou usa pouquíssimo – como dissídio, data base e o ajuste automático de contratos e impostos pela inflação ocorrida –, coisas que asseguram a sua permanência e nunca desmontam nossa atenção a ela. É desafio para todos e para o desenho da política de juros do Banco Central.

A volta da inflação à agenda recomenda visitar o que o IPCA revela sobre o Brasil.

Em janeiro de 2021, a inflação anual estava em 4,8%. Ou seja, já de volta a nosso ritmo habitual recente, depois da breve surpresa positiva de 2017-20. Mas, mesmo em janeiro do ano passado, 56% dos 384 produtos pesquisados pelo IPCA acumulavam, em 12 meses, mais alta do que o IPCA.

Ao longo do ano, o IPCA mais forte levou mais gente a se proteger. Em novembro, 71% dos preços subiram mais do que o IPCA 12-meses! A fatia recuou um pouco depois, pois muitos já tinham se ajustado e talvez criado uma margem.

Os dois grupos de preços com mais peso no IPCA são Transportes (21%) e Alimentos (19%). Agora em junho, esses 2 ainda subiam mais do que o índice. E é claro que se propagam a outros preços.

Projeções

Como antecipar o rumo da inflação e seu impacto em juros e na economia?

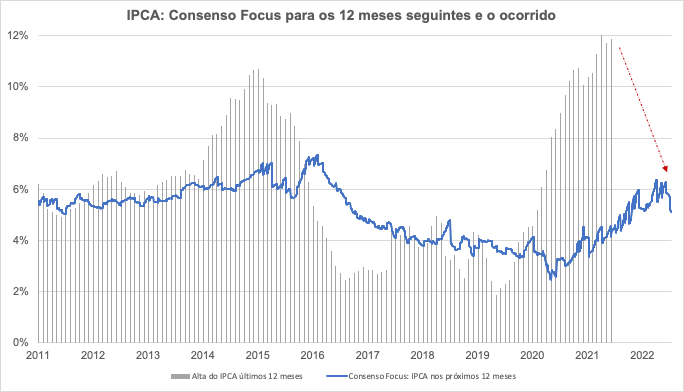

O consenso da pesquisa Focus do BC viveu 3 ciclos recentes. Entre 2014-16, na média seus participantes não anteciparam a alta na inflação que se desenhava. Em 2015-17, não notaram que a inflação ia se tornar mais baixa do que nosso normal. E não previram a alta expressiva que vem desde o ano passado. Bem, não há sinais firmes de que a inflação já possa estar recuando, ou que ainda está subindo. No Brasil, como no resto do mundo, a inflação é dúvida relevante. Para bancos centrais, economia e mercados.

A pesquisa Focus antevê que, em meados de 2023, o IPCA já estará perto de 5%. Ou seja, se em 3 anos pequenos passos mensais levaram o IPCA de 2% para 12%, o consenso vê essa alta já em dias de se desmontar… e mais rápido do que subiu.

Nos próximos meses, a inflação merecerá muito foco e sobram dúvidas. No mundo e aqui, merecerão atenção seu ritmo anual e os bancos centrais: suas decisões e o tom de seus relatórios.

O FMI hoje reviu de 7,3% para 8,3% sua projeção de inflação global em 2022. E para 5,7% em 2023. Quanto tempo a inflação seguirá em nível mais alto? Como ela orientará decisões de bancos centrais? Como inflação e juros mudarão taxas de câmbio?

O dólar se fortaleceu muito desde o início do ano. Tempo de atenção ao rumo das moedas. E a inflação mais alta nos convida a pensar sobre seu impacto em nosso patrimônio.

Índices de inflação, como o IPCA, não refletem exatamente nosso mix de gastos e rendas. O próprio IBGE registra: “Sua cesta de compras, os produtos e serviços que consome regularmente, pode ser bem diferente da cesta média da população brasileira. Por isso, seu índice pessoal de inflação pode ser maior ou menor do que o IPCA.” E a inflação alta pode acentuar essa diferença.

Em artigo de ontem no Financial Times, Edward Chancellor relembra Mervyn King, presidente do Banco da Inglaterra em 2003-13, que sempre recomendou atenção à história, mesmo nas décadas de inflação zerada. Ele disse em 2020:

“Longos períodos de paz e prosperidade criam o risco de nos sentirmos superiores a gerações passadas na prevenção de catástrofes. Não somos. Todo conforto deve ser aproveitado para construir mais resiliência e robustez. Nas economias, sistemas de saúde, serviços públicos e outros aspectos de nossa sociedade.”

Obrigado, Mervyn King. Tempos de inflação alta pedem que reforçarmos nossa atenção a ela e às decisões de bancos centrais, mesmo além de juros.

Por Guilherme da Nóbrega, colunista da Monett, economista pela London School of Economics and Political Science, com mestrado em economia na PUC-Rio, autor do livro “A Economia é uma mistura de jogos e descobertas”.

- Gostou do conteúdo? Quer saber mais sobre e opções de investimentos? Então, clique aqui e converse com um assessor da EQI Investimentos.