Olá, Investidor Inteligente! O ano de 2024 não está nada fácil, como você sabe, por conta das frustrações do mercado com o início da queda de juros nos EUA, que acaba influenciando todas as outras taxas de juros no mundo, incluindo a nossa Selic.

Contudo, nas últimas duas semanas, o cenário externo teve uma melhora. Observe o gráfico abaixo:

Retorno dos títulos do governo (10 anos) – EUA em % a.a.

No dia 24 de abril, os juros de 10 anos do Tesouro dos EUA atingiram 4,739% a.a., no pico mais alto do ano. Hoje, esse mesmo título está com retorno anual de 4,479%, uma queda expressiva de 26bps em 30 dias.

O alívio nos juros americanos trouxe um discreto otimismo para os outros mercados do mundo todo, como por exemplo, nas bolsas de valores e títulos de dívida com marcação a mercado.

Mas, a pergunta que não quer calar:

Será que estamos em um ponto de inflexão no ano, com a continuidade desse movimento – até então de curtíssimo prazo – de alívio, indicando meses mais otimistas pela frente?

Certamente, essa é uma pergunta que vale muito mais do que um milhão de dólares. Seria leviano da minha parte dar certeza sobre esse assunto, que é o enigma recente mais valioso do mercado.

Porém, não quero deixá-lo sem pistas ou sem nenhuma resposta. Por isso, vamos “passear” por alguns indicadores, e tentar extrair alguma direção deles.

Quero iniciar com o Índice de Surpresas Econômicas. Observe o gráfico abaixo:

Se o índice acima estiver no campo positivo, significa que os indicadores do mercado (atividade econômica, inflação, mercado de trabalho etc) estão vindo ACIMA do esperado pelos economistas. No entanto, se estiver abaixo de zero, no campo negativo, significa que os dados estão vindo ABAIXO do esperado.

Podemos notar que de abril para cá, houve uma queda significativa do índice, o que significa que os números estão vindo bem abaixo do esperado. E, por que isso é bom para o mercado? Porque, com números mais fracos, há menor pressão sobre os preços, o que pode abrir espaço para a tão sonhada queda dos juros.

Outro dado importante que saiu em maio foi um payroll abaixo do esperado. O relatório payroll é um dos mais importantes dos EUA, e mede a temperatura do mercado de trabalho. E o dado mais relevante desse relatório é a “Folha de Pagamento Não-Agrícola” que mede a variação de um mês para outro, do número de empregos.

Em maio, a economia dos EUA criou 175 mil vagas, abaixo dos últimos meses. Porém, o interessante é que vimos uma reversão das expectativas. Veja:

Nos meses de janeiro, fevereiro, março e abril todas as medições do indicador vieram acima do esperado, demonstrando a força e a resiliência da economia americana.

Em maio, a criação de vagas veio abaixo do esperado (175 mil vagas contra o esperado de 238 mil) e cortou, pelo menos em partes, as previsões excessivamente pessimistas em relação à atividade econômica.

Lembrando que, nos EUA, estamos vivendo a seguinte dinâmica: dados que indicam a força da economia, são ruins para os mercados; dados que indicam fraqueza da economia, são bons para o mercado, como por exemplo, o payroll de maio, pois antecipam a queda da inflação e dos juros.

Quanto à produção industrial, os números estão fracos há um bom tempo. Nos últimos 12 meses tivemos apenas 4 de números positivos.

Em maio, houve a queda da produção industrial de -0,38% ano contra ano.

E, por fim, vamos analisar as vendas no varejo, que mostram a força do consumidor americano – responsável por grande parte do crescimento do PIB nos últimos anos.

Em maio, o crescimento foi de 3,04% (ano contra ano). Apesar do indicador permanecer no campo positivo por muito tempo na série histórica, nos últimos 2 anos vem perdendo força consistentemente.

A economia vem enfraquecendo, conforme vimos acima, mas será que é o suficiente para reduzir a inflação?

A meu ver sim, mas não no tempo que o mercado deseja (o quanto antes). Observe o CPI (principal índice de inflação dos EUA):

Podemos notar que a inflação vem caindo vagarosamente, mês a mês, nos últimos 2 anos. O CPI de maio veio em 3,6%, mais baixo que de abril (3,8%), mas ainda bem acima da meta do FED (2% a.a.).

E é exatamente por isso que alguns dirigentes do banco central americano, por vezes, vêm a público “jogar água no nosso chopp”, empurrando o início da queda de juros cada vez mais para frente. Sim, a inflação está em queda por lá, mas é uma queda lenta e, para muitos, agoniante.

Cenário externo melhora: projeções para juros

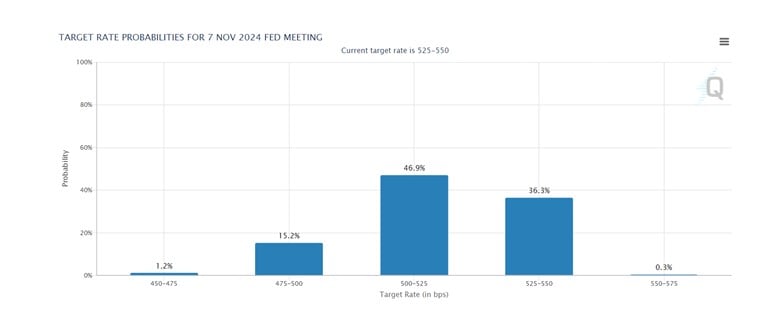

Existe uma ferramenta chamada “CME FedWatch Tool” que mede as probabilidades de alta, queda ou manutenção da taxa de juros pelo FED, nas próximas reuniões do FOMC.

E, segundo essa ferramenta, é somente em novembro que as apostas se tornam majoritárias para o início do ciclo de queda da taxa de juros de curto prazo nos EUA. Para a reunião de 07/11/2024 há 46,9% de probabilidade da FED Funds Rate estar 25 bps abaixo de hoje; 36,3% de estar igual e de 15,2% de estar 50 bps abaixo da atual (que está entre 5,25% e 5,50%).

Bom, Investidor Inteligente, certamente a maioria dos investidores no mundo todo desejaria ver os juros americanos caírem com força, impulsionando a queda dos juros nos outros países e valorizando as bolsas e ativos de maior risco expressivamente. Contudo, a “espera pela queda” tem deixado muita gente descrente e até em desânimo e isso pode afetar a nossa tomada de decisão.

Cuidado! Não deixemos de aproveitar as boas oportunidades que temos nesse mundo de juros altos, por conta dos ruídos do atual momento.

As boas oportunidades não durarão para sempre!

Por Denys Wiese, estrategista da EQI

Você leu sobre a melhora do cenário externo. Para investir melhor, consulte os e-books, ferramentas e simuladores gratuitos do EuQueroInvestir! Aproveite e assine a nossa newsletter: receba em seu e-mail, toda manhã, as principais notícias do portal!