Com a Bolsa brasileira renovando recordes nos últimos meses e, ao mesmo tempo, convivendo com um número cada vez menor de empresas listadas, uma pergunta começa a ganhar força entre os investidores: quando voltaremos a ver IPOs na B3?

A questão faz sentido. A última oferta pública inicial de ações na Bolsa brasileira aconteceu em setembro de 2021, quando a empresa de inovação no agronegócio Vittia estreou sob o ticker VITT3. Desde então, já são quatro anos e meio sem que uma nova companhia acesse o mercado acionário local por meio de uma abertura de capital.

Em paralelo, o número de empresas listadas também caiu de forma relevante. Saímos de 398 companhias no início de 2022 para 358 atualmente, em um movimento marcado por fusões, incorporações e fechamentos de capital, muitos deles viabilizados pelo valuation deprimido da Bolsa ao longo desse período.

Em outras palavras, além de não termos visto novas estreias, também assistimos a um encolhimento do universo de empresas disponíveis para o investidor.

A pergunta, portanto, não é apenas quando voltaremos a ter IPOs, mas o que precisa acontecer para que essa janela reabra de forma consistente.

Ainda não há uma resposta definitiva, mas a combinação de fatores hoje em curso sugere que esse momento pode estar mais próximo do que parecia há alguns trimestres. Em minha visão, os elementos clássicos que sustentam um novo ciclo de ofertas começam, aos poucos, a se alinhar.

Desempenho recente positivo

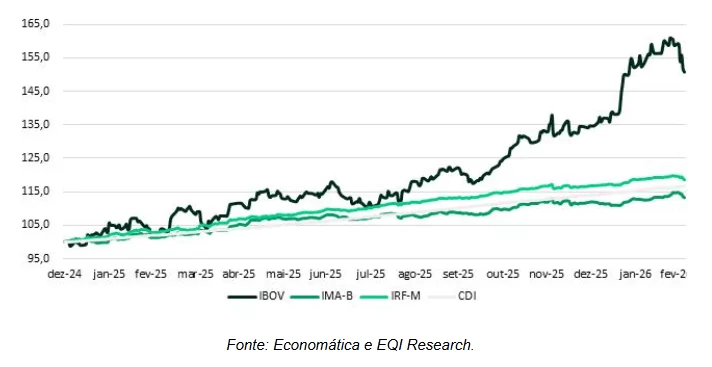

Depois de alguns anos em que os ativos brasileiros ficaram para trás e perderam espaço para a Renda Fixa, o mercado acionário voltou a entregar uma valorização expressiva. Desde o início de 2025, o Ibovespa acumula alta de 50%, enquanto o IMA-Geral, que representa a média dos títulos públicos, sobe 16,1%, e o CDI avança 16,6% no mesmo intervalo.

Mais do que um movimento de preços, essa diferença de performance ajuda a reequilibrar a percepção dos investidores sobre o papel das ações dentro da carteira. Quando a Bolsa volta a gerar retorno superior, ela também volta a atrair atenção, fluxo e novas teses de investimento.

Esse movimento não aconteceu por acaso. Parte importante dessa valorização reflete o retorno do capital estrangeiro para mercados emergentes, incluindo o Brasil.

Já exploramos esse tema com mais profundidade na newsletter Sobe a placa na B3: sai brasileiro, entra estrangeiro, mas o ponto central permanece: quando há fluxo consistente para a Bolsa, o mercado não sobe apenas em preço — ele melhora em profundidade, liquidez e capacidade de absorver novas ofertas.

Esse é um ponto crucial. Para que um IPO aconteça, não basta a empresa querer listar suas ações; é preciso haver apetite do investidor e disposição do mercado para precificar uma nova história. Nesse sentido, o fluxo funciona como um dos grandes facilitadores da reabertura da janela.

Melhora do valuation do mercado

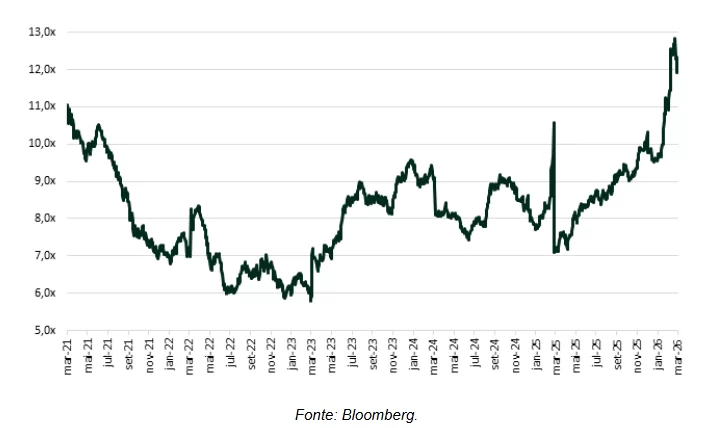

A forte alta recente levou a uma reprecificação das ações, já que o avanço dos preços em Bolsa não foi acompanhado, na mesma intensidade, por revisões equivalentes nas projeções de lucro das empresas. Isso significa, na prática, que os múltiplos ficaram mais altos e que a Bolsa brasileira voltou a negociar em patamares mais favoráveis para quem deseja vender participação.

Como a precificação de um IPO normalmente leva em conta empresas comparáveis já listadas, especialmente no mercado doméstico, esse novo ambiente tende a ser mais amigável para os controladores que desejam abrir capital. Em um mercado deprimido, o vendedor tende a esperar. Em um mercado mais bem precificado, a disposição para avançar com a oferta aumenta.

Esse ponto é especialmente relevante porque IPO é, por definição, uma decisão que precisa fazer sentido dos dois lados do balcão. O investidor quer potencial de valorização. O controlador quer captar recursos, ou eventualmente vender parte da participação, a um preço considerado justo. Durante os últimos anos, essa conta raramente fechou no Brasil. Agora, ela começa a ficar mais equilibrada.

Mais competição à vista

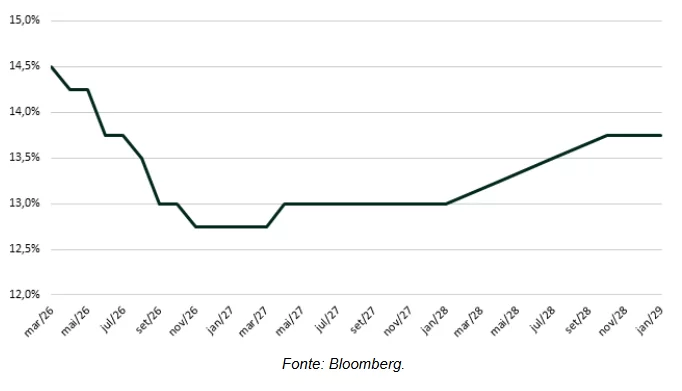

Com o início do ciclo de cortes de juros previsto para a próxima reunião do COPOM, a Renda Fixa tende a perder parte de sua atratividade relativa, principalmente nos produtos pós-fixados. Esse processo não acontece de forma instantânea, mas costuma alterar gradualmente a alocação dos investidores.

À medida que os juros recuam, cresce o incentivo para buscar ativos com maior potencial de retorno, mesmo que isso implique assumir mais risco. Historicamente, esse tipo de ambiente favorece não apenas a valorização das ações já listadas, mas também a retomada do mercado de capitais como um todo, incluindo emissões e novas ofertas.

Demanda represada

Naturalmente, uma janela de IPO não depende apenas de investimentos em alta, um melhor valuation e juros em queda. Também é preciso haver empresas preparadas e interessadas em acessar o mercado. E esse talvez seja um dos pontos mais favoráveis do cenário atual.

Ao longo dos últimos anos, diversas companhias adiaram seus planos de abertura de capital por falta de condições adequadas. O resultado foi a formação de uma demanda reprimida: empresas que já vinham se estruturando para listar suas ações, mas que preferiram esperar um ambiente mais construtivo antes de seguir em frente.

Quando o mercado fecha por muito tempo, os planos não necessariamente desaparecem — eles ficam em compasso de espera.

De certa forma, esse movimento já começou, ainda que não tenha se materializado na B3. Em 2025, PicPay e Agibank realizaram suas aberturas de capital, mas optaram pela bolsa norte-americana. O fato de essas empresas terem buscado o mercado mostra que o interesse em abrir capital existe; a diferença é que, até aqui, a janela brasileira ainda não havia se mostrado suficientemente atrativa.

No mercado local, entretanto, já existem nomes que sinalizaram formalmente interesse em um eventual IPO. Entre os casos mais comentados estão a Compass, controlada pela Cosan e atuante no segmento de distribuição de gás; a Vale Base Metals, potencial spin-off da Vale voltado aos ativos de níquel e cobre; e empresas do setor de saneamento, como Aegea e BRK Saneamento.

São companhias com escala, setores conhecidos e narrativas que podem encontrar boa receptividade do mercado em um ambiente mais favorável.

Quando oferta e demanda se encontram

No fundo, o que começa a se desenhar é a combinação entre oferta e demanda. De um lado, há empresas prontas, ou se preparando, para acessar a Bolsa. De outro, o investidor volta a olhar para ações com mais interesse, seja pelo melhor desempenho relativo da classe, seja pela expectativa de queda dos juros, seja pelo aumento do fluxo para o mercado local.

Quando esses dois lados se encontram, a janela de IPO tende a reabrir.

Essa situação, combinada com o interesse já declarado de empresas para listarem suas ações na B3, deve culminar com a realização de IPOs em breve, o que oxigenaria a Bolsa brasileira com novas empresas, e consequentemente, novas oportunidades para os investidores.

Para o investidor pessoa física, isso importa mais do que pode parecer à primeira vista. A retomada dos IPOs não é apenas um evento de mercado; ela também amplia o leque de oportunidades disponíveis na Bolsa. Uma B3 com mais empresas, mais setores e mais histórias de crescimento tende a ser uma Bolsa mais rica, mais diversificada e mais interessante para a construção de portfólios de longo prazo.

Em resumo, ainda não é possível cravar a data de retorno dos IPOs, mas o cenário começa a reunir os ingredientes necessários para isso: ações em alta, fluxo estrangeiro consistente, valuation mais atrativo para os vendedores, expectativa de queda da Selic e uma fila de empresas que aguardou pacientemente a reabertura da janela.

Se essa combinação continuar evoluindo na direção atual, a volta dos IPOs à B3 parece menos uma questão de “se” e mais uma questão de “quando”. E aí, com esse movimento finalmente ganhando tração, ele poderá marcar não apenas o início de um novo ciclo de ofertas, mas também uma nova fase para o mercado acionário brasileiro.