O CRI é um título de renda fixa ligado ao mercado imobiliário. A sigla significa Certificado de Recebíveis Imobiliários e representa um direito de crédito para o investidor, que passa a ter direito a receber remuneração, geralmente juros, e a devolução do valor investido conforme as condições da emissão.

No mercado brasileiro, esses papéis são emitidos por companhias securitizadoras, não por bancos, e servem para financiar operações vinculadas a recebíveis do setor imobiliário.

O CRI não é um título “lastreado em um imóvel físico” de forma simples, como às vezes se diz. O lastro está em créditos imobiliários, como fluxos de recebimento ligados a financiamentos, aluguéis, vendas parceladas e outras operações elegíveis do setor.

Em 2024, o CMN inclusive ajustou e esclareceu as regras de lastros elegíveis para CRI e CRA, reforçando a necessidade de aderência mais precisa a créditos ligados ao segmento.

O que é um CRI

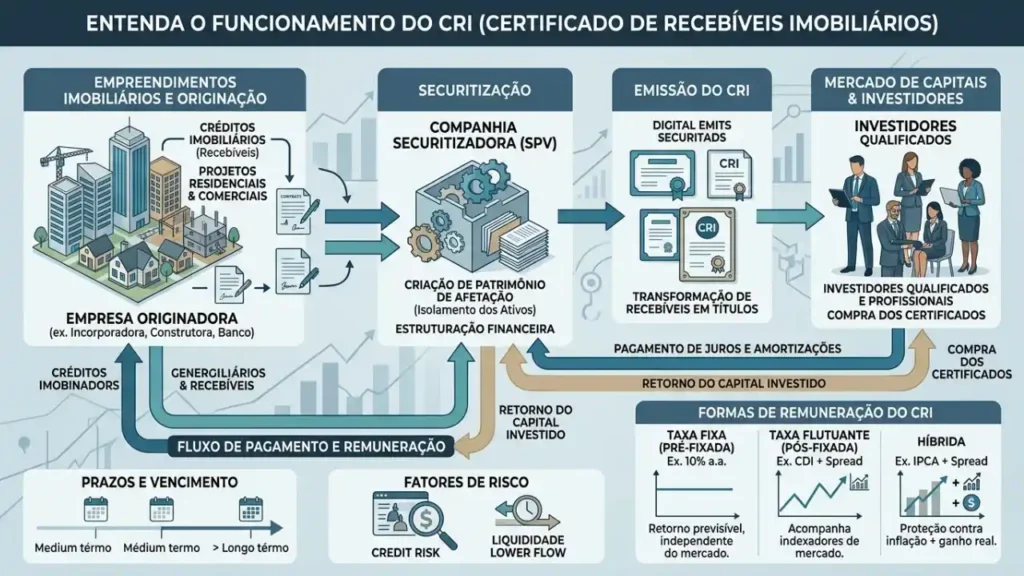

O CRI é um título de securitização. Em termos práticos, uma securitizadora reúne direitos creditórios do mercado imobiliário, estrutura a operação e emite certificados para captar recursos junto aos investidores. Quem compra o papel está financiando essa estrutura e recebe uma remuneração conforme os fluxos e regras definidos na emissão.

Isso ajuda a entender por que o CRI costuma aparecer dentro do universo de crédito privado. O investidor não está emprestando dinheiro ao governo, como no Tesouro Direto, nem a um banco emissor de CDB. Está se expondo a uma operação estruturada do mercado imobiliário, via securitização. Por isso, o produto tende a exigir mais atenção ao risco, à estrutura e às garantias.

Como funciona a estrutura de um CRI

A lógica do CRI passa pela securitização de recebíveis. Uma empresa ou operação do setor imobiliário possui créditos a receber ao longo do tempo. Esses créditos são cedidos para uma securitizadora, que os transforma em títulos distribuídos ao mercado. O investidor aplica hoje e recebe, no futuro, a remuneração prevista no papel.

Em muitas estruturas, os créditos vinculados à emissão podem integrar um patrimônio separado, que não se comunica com o patrimônio da securitizadora. Esse ponto importa porque ajuda a isolar os ativos da operação e organizar a proteção dos investidores conforme as regras da emissão e do regime fiduciário. A Lei 14.430/2022 consolidou esse arcabouço legal da securitização no país.

Como um CRI remunera o investidor

O CRI pode ter remuneração prefixada, pós-fixada ou híbrida. Na prefixada, a taxa é conhecida desde o início. Na pós-fixada, o papel segue um indexador, como o CDI. Já na híbrida, a estrutura combina um índice de inflação, como o IPCA, com uma taxa fixa. É por isso que aparecem emissões no formato IPCA + taxa.

Na prática, isso significa que o retorno do CRI depende da estrutura da emissão. Alguns papéis concentram o pagamento no vencimento. Outros podem ter fluxo periódico de juros. Por isso, olhar apenas para a taxa anunciada é pouco. Em CRI, prazo, indexador, fluxo de pagamento e risco da operação pesam tanto quanto a rentabilidade prometida.

Leia também:

Quais são os principais riscos do CRI

O risco mais importante no CRI é o risco de crédito da operação. Como o produto não é bancário e não conta com proteção do FGC, o investidor precisa avaliar a qualidade dos recebíveis, da estrutura, das garantias e dos agentes envolvidos. Em outras palavras, o conforto do lastro imobiliário não elimina o risco de inadimplência, de deterioração da operação ou de insuficiência do fluxo projetado.

Outro ponto relevante é o risco de liquidez. CRIs costumam ser investimentos menos líquidos do que produtos bancários tradicionais. A venda antes do vencimento pode depender da existência de comprador no mercado secundário e do preço disponível naquele momento. Isso significa que o investidor pode encontrar dificuldade para sair ou ter de vender com desconto. Essa é uma inferência razoável a partir da natureza de mercado secundário desses títulos e da prática usual do segmento.

Também existe o risco de marcação a mercado, especialmente em papéis de prazo mais longo. Se as condições de juros mudarem, o preço do CRI no mercado secundário pode oscilar. Isso não muda necessariamente o fluxo contratado no vencimento, mas afeta o valor de saída antecipada. Essa lógica é típica dos títulos de renda fixa negociados a mercado e vale para CRIs estruturados com esse tipo de negociação.

CRI tem FGC?

Não. O CRI não conta com cobertura do Fundo Garantidor de Créditos. Esse é um dos pontos que mais exigem atenção, porque muitos investidores o comparam com LCI por ambos estarem ligados ao setor imobiliário. A diferença é que a LCI é emitida por banco e pode ter proteção do FGC; o CRI, emitido por securitizadora, não tem essa cobertura.

Isso não significa que o CRI seja automaticamente ruim. Significa que a análise de risco muda bastante. Em vez de olhar para a proteção do fundo, o investidor precisa entender melhor a emissão, as garantias, o patrimônio separado, o agente fiduciário e a qualidade do lastro.

CRI é isento de Imposto de Renda?

Para a pessoa física, em regra, os rendimentos de CRI seguem como isentos de Imposto de Renda, e a Receita Federal continua tratando CRI e CRA como rendimentos isentos e não tributáveis na declaração. A legislação recente também preservou a isenção desses títulos, mesmo em meio às discussões de reforma da tributação do capital.

Esse benefício tributário é uma das razões da atratividade do produto. Quando comparado a outros instrumentos tributados da renda fixa, o CRI pode apresentar retorno líquido competitivo. Mas esse benefício não deve ser analisado isoladamente, porque ele vem junto com maior complexidade e ausência de FGC.

CRI ou LCI: qual é a diferença?

Embora os dois estejam ligados ao setor imobiliário, eles são produtos bem diferentes. A LCI é emitida por bancos, costuma ser mais simples para o investidor e pode contar com cobertura do FGC dentro dos limites do fundo. Já o CRI é emitido por securitizadoras, não tem FGC e envolve uma estrutura de securitização baseada em créditos imobiliários.

Em termos práticos, a LCI tende a ser mais simples e mais próxima do universo bancário tradicional. O CRI costuma ser mais sofisticado, com mais variáveis de estrutura e risco. Por isso, o CRI normalmente exige uma análise mais cuidadosa do que uma LCI comum.

Vale a pena investir em CRI?

O CRI pode fazer sentido para a parcela da carteira destinada a renda fixa com mais risco e mais sofisticação, especialmente para quem busca diversificação, isenção de IR e exposição ao mercado imobiliário por meio de crédito estruturado. Mas não é um papel que deva ser comprado só pela taxa ou pelo benefício tributário.

A leitura mais racional é esta: o CRI pode ser um bom investimento, mas exige mais trabalho de análise do que produtos bancários simples. O investidor precisa entender emissor, securitizadora, lastro, garantias, fluxo, prazo e liquidez. O benefício fiscal ajuda, mas não substitui diligência.

FAQ sobre CRI

Confira as respostas para as principais dúvidas sobre CRI:

CRI é o Certificado de Recebíveis Imobiliários, um título de renda fixa emitido por securitizadoras e ligado a créditos do setor imobiliário.

Não. CRI é emitido por companhias securitizadoras, e não por bancos.

Não. O CRI não possui cobertura do Fundo Garantidor de Créditos.

Para pessoa física, os rendimentos de CRI continuam, em regra, isentos de IR.

O papel pode ter remuneração prefixada, pós-fixada ou híbrida, como em estruturas atreladas ao IPCA mais taxa.

Pode, mas isso depende da liquidez do mercado secundário e do preço disponível no momento da venda.

Não. A LCI é emitida por bancos e pode ter FGC; o CRI é emitido por securitizadoras e não conta com essa proteção.