O CDB é um dos investimentos de renda fixa mais conhecidos do mercado brasileiro. A sigla significa Certificado de Depósito Bancário e, na prática, representa um título emitido por bancos para captar recursos. Quando o investidor aplica em um CDB, ele está emprestando dinheiro para a instituição financeira e recebe, em troca, uma remuneração conforme as regras do papel.

Essa popularidade não é por acaso. O CDB pode servir tanto para quem busca uma aplicação conservadora quanto para quem quer comparar rentabilidade entre diferentes emissores e prazos. Dependendo da modalidade, ele também pode ser usado para reserva de emergência, especialmente quando oferece liquidez diária.

O que é CDB

O CDB é um título privado de renda fixa emitido por instituições financeiras. O banco emite esse papel para captar dinheiro e usar esses recursos em suas operações.

Já o investidor entra como credor da instituição, esperando receber de volta o valor aplicado acrescido da rentabilidade contratada.

Em outras palavras, o CDB é o coração da lógica bancária. O banco capta recursos de um lado e empresta ou aloca esses recursos em outras operações do outro.

Para o investidor, o que importa é entender que se trata de um investimento de renda fixa, com condições definidas no momento da aplicação e risco ligado ao emissor do papel.

Como funciona um CDB

O funcionamento é simples. O investidor escolhe um CDB considerando fatores como rentabilidade, prazo, liquidez e instituição emissora. Depois da aplicação, o dinheiro fica vinculado ao título até a data de vencimento ou até a possibilidade de resgate prevista em contrato. Há CDBs com liquidez diária, que permitem saída a qualquer momento, e há outros que só liberam o recurso no vencimento.

Esse ponto é central porque nem todo CDB serve para o mesmo objetivo. Um título com liquidez diária pode funcionar bem como caixa conservador. Já um CDB com vencimento mais longo tende a ser mais usado para objetivos de prazo maior, em troca de uma remuneração potencialmente melhor.

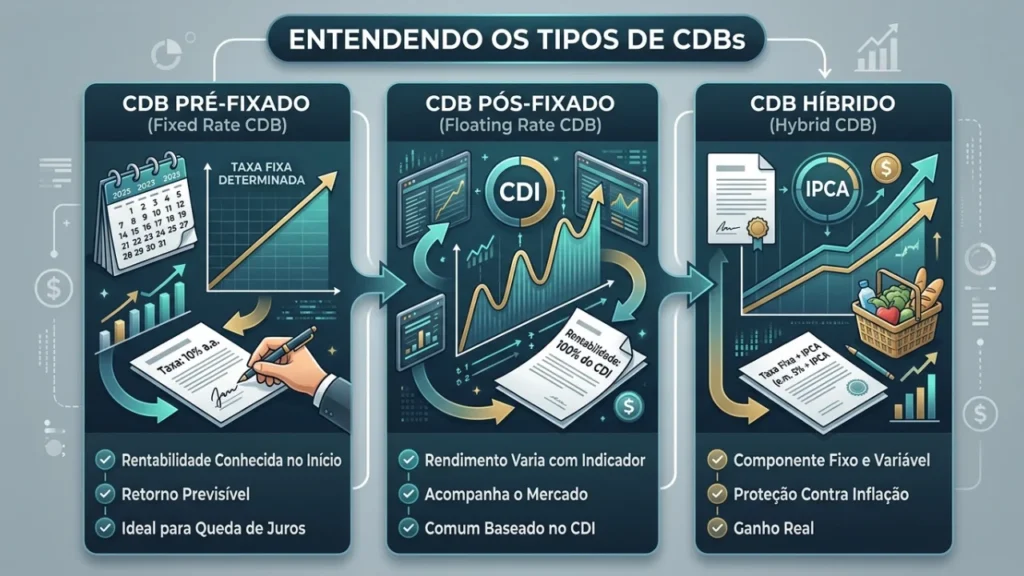

Quais são os tipos de CDB

Os CDBs costumam ser divididos em três grupos principais: prefixado, pós-fixado e híbrido. Essa classificação depende de como a rentabilidade do papel é calculada.

CDB prefixado

No CDB prefixado, o investidor sabe no momento da compra qual é a taxa contratada. Isso traz previsibilidade, porque o rendimento é travado desde o início, desde que o papel seja mantido até o vencimento. É uma modalidade que costuma atrair quem quer saber exatamente quanto vai receber no fim do prazo.

CDB pós-fixado

No CDB pós-fixado, a remuneração depende de um indexador, normalmente o CDI. É comum ver ofertas como 100% do CDI, 110% do CDI ou mais. Nesse caso, o investidor sabe o percentual do índice que vai receber, mas o valor final só será conhecido ao longo do tempo, porque o CDI oscila com o ambiente de juros da economia.

CDB híbrido

O CDB híbrido combina uma parcela prefixada com outra atrelada a um índice, geralmente o IPCA. É o caso dos papéis que aparecem como IPCA + taxa. Essa estrutura costuma ser buscada por quem quer proteger o poder de compra do dinheiro e ainda garantir um ganho real acima da inflação.

Quanto rende um CDB

A resposta depende de quatro fatores: tipo do CDB, taxa contratada, prazo e emissor. Um CDB pós-fixado, por exemplo, pode pagar 100% do CDI, 110% do CDI ou mais. Já um prefixado depende da taxa fechada no momento da aplicação. No híbrido, o retorno combina inflação e juros reais.

Também é comum que CDBs de bancos menores ofereçam rentabilidades mais agressivas do que os de instituições maiores, justamente porque precisam atrair investidores com prêmio maior. Isso não significa automaticamente que sejam melhores. Significa apenas que a análise do emissor passa a ser ainda mais importante.

CDB tem liquidez diária?

Alguns CDBs, sim. Outros, não.

Existem CDBs com liquidez diária, que permitem resgatar o dinheiro a qualquer momento, e há títulos que só liberam os recursos no vencimento. Em geral, o mercado costuma pagar menos nos papéis mais líquidos e mais nos títulos que exigem prazo maior de permanência. É justamente por isso que o CDB com liquidez diária costuma ser mais associado à reserva de emergência, enquanto os demais entram mais como aplicações de objetivo e prazo.

CDB tem FGC?

Sim, desde que esteja dentro das regras da garantia.

O FGC cobre CDB e RDB e garante até R$ 250 mil por CPF ou CNPJ e por instituição ou conglomerado financeiro. Além disso, existe um teto global de R$ 1 milhão a cada quatro anos para o mesmo investidor, considerando eventos de liquidação nesse período.

Esse é um dos pontos que ajuda a explicar a popularidade do produto. O CDB carrega risco de crédito do banco emissor, mas a cobertura do FGC funciona como uma camada importante de proteção para o investidor, dentro desses limites. Isso não elimina a necessidade de avaliar o emissor, mas muda bastante a percepção de risco para aplicações dentro do teto.

Leia também:

Imposto de renda e IOF no CDB

O CDB segue a tributação típica da renda fixa. Há cobrança de Imposto de Renda regressivo, que varia de 22,5% para aplicações de até 180 dias, 20% de 181 a 360 dias, 17,5% de 361 a 720 dias e 15% acima de 720 dias. O IR incide apenas sobre os rendimentos.

Também pode haver incidência de IOF se o resgate ocorrer em menos de 30 dias. Depois desse prazo, o IOF deixa de ser cobrado. Em geral, tanto o IR quanto o IOF são descontados automaticamente, o que simplifica bastante a vida do investidor no momento do resgate.

CDB ou CDI: qual é a diferença?

Essa dúvida aparece muito porque as siglas costumam andar juntas.

O CDB é o investimento. O CDI é um indicador de referência usado em muitos produtos pós-fixados. Então, quando alguém aplica em um CDB de 110% do CDI, por exemplo, está comprando um título bancário cuja remuneração será calculada com base nesse índice. Um é o produto; o outro é a referência de rentabilidade.

Vale a pena investir em CDB?

Na maior parte dos casos, sim, desde que o título esteja alinhado ao objetivo do investidor.

O CDB pode ser uma boa ferramenta para reserva de emergência, para objetivos de curto e médio prazo e também para compor a parcela conservadora da carteira. O erro mais comum é olhar só para a taxa e ignorar liquidez, prazo, FGC e risco do emissor. Em renda fixa, esses pontos pesam tanto quanto o percentual prometido.

FAQ sobre CDB

Tire as suas principais dúvidas sobre o CDB:

CDB é o Certificado de Depósito Bancário, um título de renda fixa emitido por bancos para captar recursos.

Sim. O CDB é um investimento de renda fixa, embora possa ter remuneração prefixada, pós-fixada ou híbrida.

Sim. O FGC cobre CDB e RDB até R$ 250 mil por CPF ou CNPJ por instituição ou conglomerado, com limite global de R$ 1 milhão a cada quatro anos.

Alguns têm. Outros só podem ser resgatados no vencimento. Isso depende do contrato do título.

Depende da taxa contratada, do prazo, do tipo de CDB e do emissor. Um CDB pode ser prefixado, pós-fixado ou híbrido.

Sim. Há IR regressivo sobre os rendimentos e IOF em resgates feitos em menos de 30 dias.