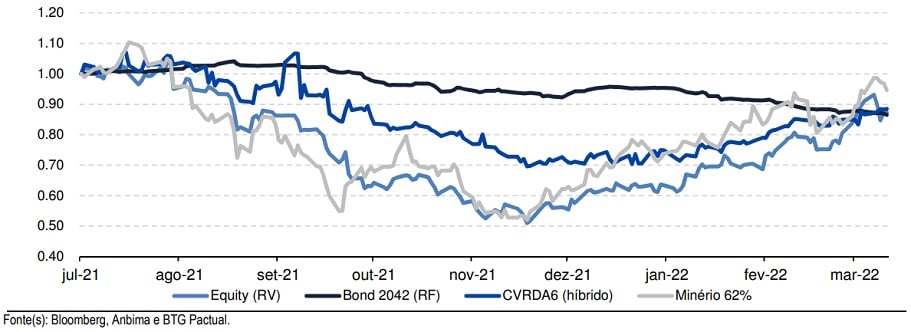

Relatório do banco BTG (BPAC11) avaliou que a Taxa Interna de Retorno (TIR) das debêntures participativas da Vale (CVRDA6) segue atrativa para fins de renda dolarizada. No entanto, foi observada uma compressão do prêmio de crédito sobre o bond longo da companhia.

De acordo com o documento divulgado nesta terça-feira (15), o cenário base atualizado contempla: a retomada do preço do papel nas últimas semanas; uma nova curva de minério de ferro, e custos de frete um pouco mais elevados.

“Mesmo com o minério de ferro em um patamar bem mais atrativo no curto prazo, seguimos com a premissa de convergência gradual do minério de ferro ao seu custo marginal de produção (US$ 70 por tonelada)”, informa trecho do documento.

Com isso, a TIR dolarizada nominal atual é de 7,8% – ou 6,4% em um cenário considerado alternativo. Ou seja, houve um fechamento de 180bps nos últimos três meses. Por sua vez, a taxa do bond VALEBZ 2042 aumentou 40bps (de 4,5% para 4,9%), de forma que o prêmio da debênture sobre o título offshore da Vale diminuiu para 280bps.

Preço de ativos selecionados da Vale em US$

Debêntures participativas da Vale têm custo de oportunidade maior

O relatório BTG abordou ainda que o tom mais hawkish do Federal Reserve (FED) e a abertura da curva de juros nos EUA nos últimos meses foram os principais drivers do aumento da remuneração dos bonds offshore da Vale.

Já o spread de crédito do VALEBZ 2042 permaneceu praticamente estável no período. Em contrapartida, os ativos de equity e quasi-equity aumentaram de preço em função do maior otimismo com o mercado de commodities.

Mas o afrouxo monetário do PBOC – Banco Central da China – e a recuperação da produção de aço chinesa têm beneficiado a demanda de minério de ferro no curto prazo. Além disso, a oferta marítima apertada e ausência de expansão de oferta por parte dos principais produtores também têm contribuído para o aumento do preço da commodity.

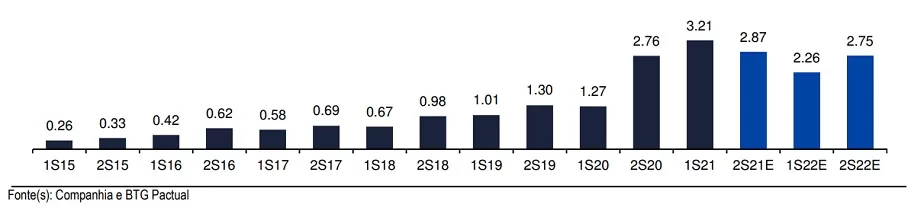

Prêmio esperado para as debêntures CVRDA6 – cenário base

Remuneração deve ser mais atrativa no primeiro semestre

O banco projeta que o primeiro semestre do ano as debêntures participativas da Vale deverão ter uma remuneração mais atrativa. Com isso, a projeção é prêmio esperado por debênture na faixa entre R$ 2,20 a R$ 2,30 contra R$ 1,70 a R$ 1,80 do relatório anterior.

Isto porque o banco entende que o patamar atual ainda é interessante. Especialmente por conta da correlação mais forte entre preço atual do minério e os prêmios mais próximos.

O que são as debêntures participativas da Vale?

Nos últimos anos, um título do mercado secundário tem chamado muito a atenção dos negociantes de papéis: são as debêntures perpétuas da Vale (VALE3). No entanto, são títulos que existem desde o ano de 1997, mas que nunca foram cobiçados. Em seu lançamento, o valor era de apenas R$ 0,01.

Debêntures perpétuas ou participativas: qual é a diferença?

Na verdade, as diferentes nomenclaturas dadas a essas debêntures da Vale dizem respeito ao mesmo papel. No entanto, o significado de cada expressão remete a uma característica diferente desse rentável instrumento financeiro da companhia mineradora.

Toda debênture possui um prazo de vencimento que determinará por quanto tempo o papel existirá. Normalmente, é de cinco anos quando esses títulos de dívidas são lançados por alguma empresa de capital aberto listada em bolsa de valores. Contudo, no caso das debêntures da Vale negociadas sob o código CVRDA6 simplesmente não existe data de vencimento.

Isso foi provisionado quando de seu lançamento. Além de outras características mais, a ausência de validade dos títulos foi uma das condições impostas quando as debêntures foram lançadas. Assim, como não há data de vencimento, elas acabaram sendo chamadas de perpétuas. Ou seja, via de regra, jamais deixarão de existir.

Já o termo “participativa” deriva do fato de que os titulares dessas debêntures têm participação em um tipo de resultado específico. Neste caso, estamos falando da receita operacional de algumas minas de extração. Ou seja, os donos das debêntures participativas da Vale são remunerados pelos resultados atingidos em algumas minas da gigante mundial em extração minerária.

Cabe reforçar que essa presença dos titulares das CVRDA6 nos resultados alcançados se dá apenas em relação à extração de minério de ferro. Soma-se a isso a condição de ser apenas em algumas minas específicas no Norte e no Sudeste do Brasil, além de concentrado de cobre (mas apenas com uma pequena parte).

Mas isso não é um problema para os detentores desse título. Isso porque fica localizada na mina de Carajás, no Estado do Pará, a maior jazida de minério de ferro do mundo, com previsão de extração de 250 anos do referido material. É um período considerável para auferir lucros.

(Com texto de Ronaldo Araújo)