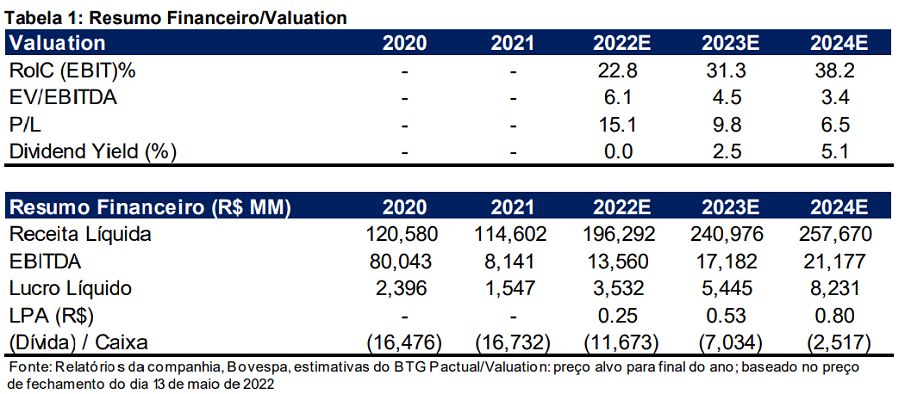

Os analistas do BTG Pactual (BPAC11) mantêm a recomendação de compra das ações da Raizen (RAIZ4), a preço-alvo de R$ 10, apesar dos resultados mais fracos que o esperado obtidos pela empresa no balanço ajustado do 1º trimestre.

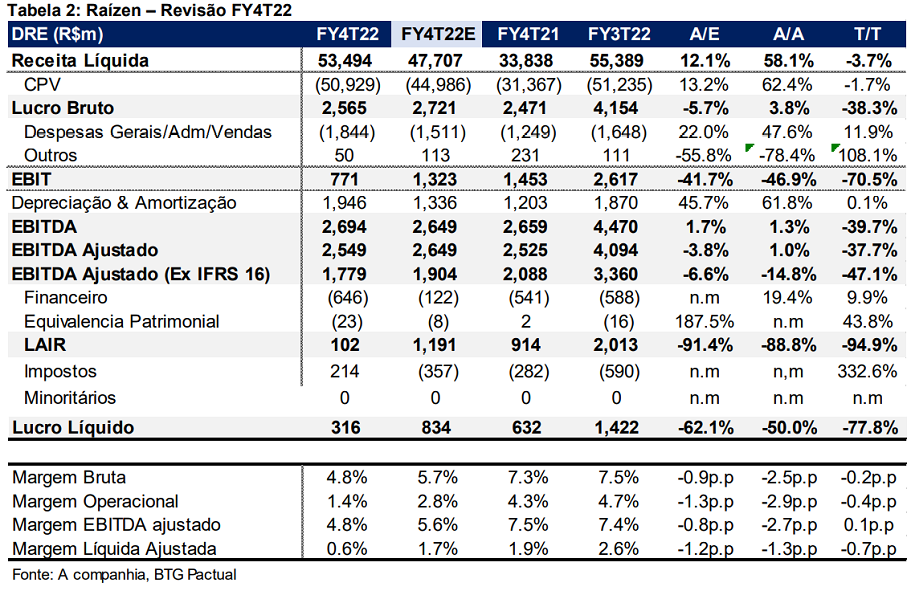

A empresa, que gerencia a marca Shell no Brasil, teve de fato resultados mais fracos, visto o EBITDA de R$ 1,8 bilhão (R$ 2,5 bilhões antes do IFRS16), 7% abaixo da estimativa, com margens unitárias de açúcar/etanol mais baixas.

O lucro de R$ 316 milhões também ficou abaixo devido à maior depreciação e ganhos não caixa menores do que o esperado com a valorização do real. Por fim, a geração de fluxo de caixa foi forte, totalizando R$ 6,7 bilhões devido a uma liberação sazonal de capital de giro, levando o índice de alavancagem para 1,3x EBITDA (últimos 12 meses).

Contudo, os analistas apontam que a qualidade dos lucros “não foi tão ruim quanto os números sugerem, e o guidance em si também não foi tão ruim”.

Análise detalhada do cenário da Raízen

Renováveis e Açúcar – Tratava-se de preços realizados, não de custos

O custo por tonelada ex-consecana da Raizen subiu 11% na safra passada e 12,5% no FY4T22 devido à menor produtividade da cana e à inflação. Mas o principal culpado por um EBITDA ajustado mais fraco de R$ 753 milhões (-28% a/a) foi o preço realizado.

O preço médio do etanol de R$ 2,7 mil/m3 foi 21% inferior à média do FY9M22, supostamente refletindo a política de hedge da Raízen, enquanto o preço realizado do açúcar de R$ 2 mil/ton foi 1% menor. A receita de açúcar/etanol por ATR vendido foi de R$ 1,85/ton, 12% inferior aos nove meses anteriores.

Como resultado, o EBITDA por ATR vendido foi de R$ 314/t (60% abaixo da média do FY9M22, 27% menor a/a e 34% abaixo da nossa projeção). “Embora historicamente tenhamos elogiado a plataforma de negociação da Raízen, ela tornou os resultados mais voláteis do que esperávamos”, escreveram os analistas no relatório publicado nesta segunda-feira (16).

Combustíveis – Menores margens no Brasil, mas gestão de capital de giro impressiona

O EBITDA IFRS16 do negócio de combustíveis da Raizen de R$ 1,1 bilhão ficou ligeiramente acima da estimativa dos analistas do BTG, mas 7% menor a/a, graças à menor margem a/a Brasil de R$ 105/m3.

Embora as margens da Raízen provavelmente tenham um desempenho inferior neste trimestre em relação aos pares, ela conseguiu manter um ciclo negativo de conversão de caixa (-17 dias) e gerou caixa em um momento em que alguns players do setor parecem trocar condições de pagamento por preço.

Além disso, a Raízen registrou uma adição líquida de 67 pontos de venda neste trimestre no Brasil (149 unidades nos últimos 12 meses), a maior desde o FY2T19, refletindo melhores condições de fornecimento de combustível para redes de distribuição da marca. Então, o trimestre foi claramente melhor do ponto de vista qualitativo.

Em outros lugares, os resultados nos segmentos da América Latina foram principalmente sólidos, com um EBITDA de US$ 59 milhões.

Guidance – expectativa de crescimento

Além dos resultados, a Raízen também apresentou um novo guidance de EBITDA e capex para o ano fiscal de 2023. O EBITDA ex-IFRS16 médio de R$ 13,5 bilhões está um pouco abaixo de projeção anterior e em linha com a nova estimativa de EBITDA.

Isso implica um crescimento anual de 26%, impulsionado pelas expectativas de maiores volumes de cana-de-açúcar (+5%) também gerando alguma diluição de custos e espera que preços de açúcar/etanol mais favoráveis gerem margens mais altas.

Com ponto médio do guidance de EBITDA de açúcar/etanol em R$ 8,65 bilhões, o EBITDA implícito por ATR vendido é 25% maior a/a resultando em R$ 828/t, acima de nossa projeção de R$ 799/t.

Em combustíveis, o guidance de EBITDA no ponto médio de R$ 4,85 bilhões é 18% maior a/a, também trazendo esperanças de margens mais fortes sob o que acreditamos ser um cenário mais favorável para grandes distribuidores de combustível no Brasil.

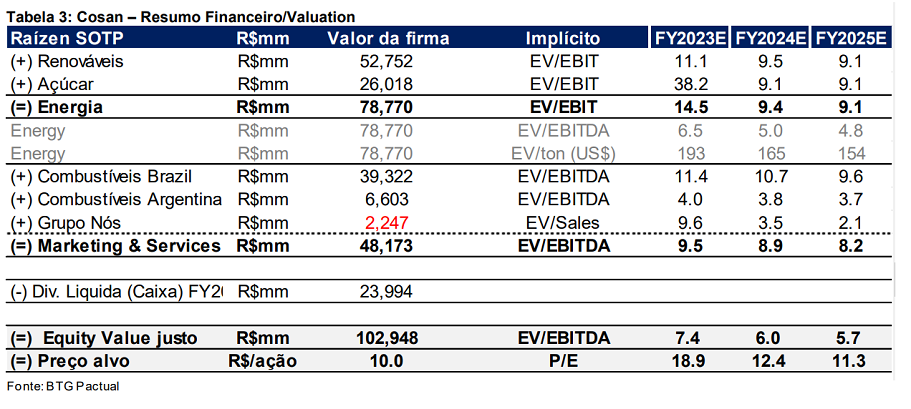

Ajuste de estimativas e novo preço-alvo fixado para Raízen

Diante do cenário, o banco ajustou as estimativas à medida que foram incorporados os resultados da Raízen e as premissas macro para as projeções. O EBITDA ex-IFRS FY2023 de R$ 13,5 bilhões está em linha com a nova guidance e pode ser muito positivo se o cenário de preços de açúcar/etanol, atualmente favorável, se mantiver por mais tempo, afirmam os analistas,

Assim, o preço-alvo de R$ 11 foi ajustado para R$ 10, mas com permanência na recomendação de compra. “Acreditamos que há muito mais crescimento nos próximos anos, não apenas dos novos projetos de energia renovável (avaliados em torno de R$ 4/ação), mas também de uma maior diluição de custos, pois a Raízen melhora a produtividade da cana-de-açúcar, mantendo a execução orientada ao retorno no segmento de downstream. Vemos agora as ações sendo negociadas a 10x P/E para a safra atual e 6,5x para o próximo ano safra, resultando em valuation atraente e um desconto de 9% para o EV/EBITDA do ano fiscal de 2023 combinado de SMTO e VBBR”, concluem os analistas.

- Quer incluir a Raízen (RAIZ4) e outras recomenações do BTG Pactual (BPAC11) em seus investimentos? Preencha este formulário e um assessor da EQI Investimentos entrará em contato para mostrar as melhores opções!