O Copom indicou na quarta-feira à noite que iniciará o seu ciclo de cortes da Selic na reunião de março, mantendo o juro a 15% ao ano. O mercado, segundo o Bank of America, só tem precificado até agora reduções de 275 pontos-base. Isso está 75 p.b abaixo da opinião do banco (325 p.b). Isso indica que o rali do Ibovespa, que está em nível recorde, ainda não acabou.

Segundo os analistas liderados por David Beker, a Selic estacionará a 11,5% no final do ciclo de cortes, não a 12,25%, como o expressado no relatório Focus. Ou seja, para o BofA, ainda há muito espaço para ajustes de avaliação alguns setores na Bolsa Brasileira.

“Além disso, o Brasil tem uma margem significativa para reduzir as taxas de juros e aproximá-las da média histórica. A política monetária atual no Brasil é de 15%, enquanto a média dos últimos 20 anos é de 10,35%”, opina Beker.

Para ele, os descontos de avaliação no Brasil e no México estão diminuindo à medida que o rali continua, mas na observação do Ibovespa, sem as commodities, alguns setores continuam subavaliados.

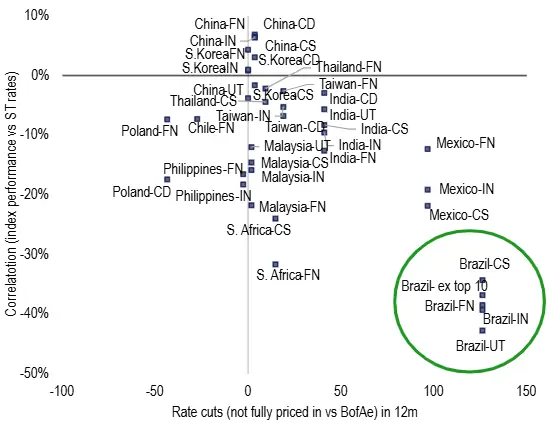

“Acreditamos que o Brasil seja um dos principais beneficiários, pois combina a maior correlação com taxas de juros mais baixas entre os mercados emergentes com cortes profundos nas taxas esperados (ainda não totalmente precificados) para os próximos meses”, reforça o banco.

O BofA cita o Industrial, Bens de Consumo Essenciais, Serviços Públicos e Financeiro.

Atualmente, os setores brasileiros apresentam maior correlação com as taxas de curto prazo (taxas nominais de 2 anos).

Taxas de curto prazo = Taxas nominais de 2 anos

FN = Financeiro; CS = Bens de Consumo Essenciais; CD = Consumo Discricionário; IN = Industrial; UT = Serviços Públicos

Quanto mais próximo de -1, maior a correlação do desempenho do índice com as taxas de curto prazo

Fonte: Bloomberg, BofA Global Research