O leilão da concessão Rotas Gerais, marcado para 31 de março, pode ser um catalisador relevante para a EcoRodovias (ECOR3). Na visão do banco Safra, a companhia tem vantagens competitivas claras para vencer a disputa — e, se isso acontecer, o projeto pode agregar R$ 1,61 por ação, representando 13% do valor de mercado atual da empresa.

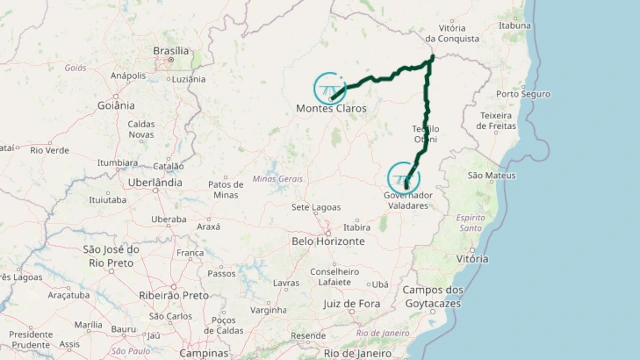

“Acreditamos que a EcoRodovias deve participar deste leilão, principalmente considerando sua conexão direta com a Ecovias Norte Minas, em Montes Claros, e a Ecovias Rio Minas, em Governador Valadares”, afirmam Luiz Peçanha e Arthur Godoy, analistas do Safra.

O projeto e suas características

A Rotas Gerais é uma concessão federal em Minas Gerais que abrange 735 quilômetros das rodovias BR-116 e BR-251, conectando o norte de Minas Gerais à Bahia. O prazo da concessão é de 30 anos, com TIR real não alavancada de 13,76% assumindo ausência de desconto tarifário. O tráfego deve crescer a um CAGR (Taxa de Crescimento Anual Composta) de 2,1% ao longo do período.

O projeto prevê R$ 7,3 bilhões em capex e R$ 5,8 bilhões em opex, com obras que incluem 187 quilômetros de duplicações, 160 quilômetros de faixas adicionais e 11 quilômetros de vias marginais. O vencedor será o concorrente que oferecer o maior desconto tarifário — e os envelopes devem ser entregues já nesta quarta-feira (26).

Vantagem competitiva da EcoRodovias

O Safra estima valor presente líquido (VPL) de R$ 1,1 bilhão para o projeto, com TIR real alavancada de 22,1% no cenário sem desconto tarifário. As premissas do banco incluem custo de dívida de IPCA + 8,5%, financiamento de 80% do capex via dívida e custo de capital próprio de 11% em termos reais.

“A conexão com as concessões vizinhas pode proporcionar uma vantagem competitiva no leilão por meio de estimativas mais precisas de capex e tráfego, além de permitir sinergias operacionais”, destacam Peçanha e Godoy. Para a Motiva (MOTV3), concorrente no setor, o mesmo VPL adicionaria 3,8%, ou R$ 0,60 por ação.

Alavancagem sob controle

Um ponto de atenção para investidores é o impacto do projeto sobre a alavancagem da EcoRodovias. No primeiro ano de operação, a concessão não gera receitas, mas já incorre em despesas operacionais e de capital. No entanto, a partir do segundo ano, deve contribuir para a redução da alavancagem consolidada.

“O pico de alavancagem, a ser atingido em 2033, está projetado em apenas 3,1 vezes a relação dívida líquida/Ebitda, materialmente abaixo da média projetada de 4,3 vezes para a EcoRodovias até 2033″, explicam os analistas. Mesmo sob um desconto tarifário de 15%, o projeto só começaria a pressionar a alavancagem a partir de 2031.

“Vemos o projeto como consistente com a estratégia de planejamento financeiro da EcoRodovias, dado que é improvável que aumente significativamente o nível de alavancagem máxima do grupo”, concluem Peçanha e Godoy.