O banco BTG Pactual (BPAC11) divulgou relatório com recomendação de compra para as ações da Vale (VALE3), com preço-alvo de R$ 96, com avaliação positiva dos dados de produção divulgados pela empresa na noite desta terça-feira (17);. O preço-alvo representa um potencial de valorização acima de 45% se comparado com o preço de mercado ao longo desta quarta-feira, na faixa dos R$ 65.

Os analistas do banco destacaram que o relatório da Vale (VALE3) foi “poluído”, com “um conjunto confuso de números de produção”. O minério de ferro ficou 4% abaixo da projeção do BTG, mas as vendas e a realização de preços atenderam amplamente às expectativas – “e são os dados que mais importam”, destaca o relatório.

“O desempenho de sua divisão de metais básicos foi mais uma vez fraco, com a empresa obrigada a reduzir seu guidance de produção de cobre. Dito isso, acreditamos que o panorama geral permanece praticamente inalterado: o histórico macro do minério de ferro está ajudando a Vale a compensar seus desafios internos e a empresa está preparada para entregar um crescimento trimestral do Ebitda, de aproximadamente 15%, para US$ 4,6 bilhões”, projetam os analistas.

Para eles, o cenário de curto e médio prazo parece promissor, com possibilidade de aumento da demanda com a retomada do crescimento da China em ritmos mais acelerados..

“Acreditamos que o cenário para os próximos meses parece interessante: com estímulo chinês ganhando forma, os mercados de minério de ferro deficitários, sem sinais de restrições relevantes à produção de aço na China e a Vale preparada para distribuir dividendos extraordinários sobre o acordo VBM no 1TRI24. A nossa impressão é que os mercados provavelmente vão ignorar esses contratempos e se concentrar no panorama geral. Mantemos nossa recomendação de Compra”, diz o texto.

Vale (VALE3): vendas melhores que produção no ferro

O relatório do BTG Pactual sobre a Vale destaca que as vendas de finos e pelotas chegaram a 78,3Mt, em linha com a projeção do banco (vendas de 2,2Mt, exceto as vendas realizadas sem beneficiamento), que cresceu 6% a/a e 9% t/t. A Vale informou que aproveitou as condições favoráveis do mercado durante o trimestre para vender os estoques construídos durante o 1SEM23.

A produção de finos, por outro lado, caiu -4% a/a, explicada principalmente por menor produção na mina Serra Norte, devido a questões de licenciamento em andamento, uma falha isolada no sistema de correia transportadora em S11D e (iii) menores vendas realizadas sem beneficiamento em Paraopeba.

A produção de pelotas aumentou 0,9Mt a/a, para 9,2Mt (vendas de 8,6Mt praticamente estáveis) como resultado do maior pellet feed de Brucutu e Itabira. Os preços realizados de finos ficaram em US$ 105,1/t ( 1% vs. estimativa), enquanto as pelotas ficaram em US$ 161,2/t (-1% vs. o esperado). Os prêmios chegaram a US$ 3,8/t, -US$ 0,7/t mais baixos no trimestre, explicados por prêmios de mercado mais baixos, parcialmente compensados por um melhor mix de produtos.

No caso do cobre, as vendas totais chegaram a 73,8kt (-13% em relação à estimativa), praticamente estáveis no trimestre e 5% acima no comparativo anual. A produção foi de 81,6kt, o que representa um aumento de 10% a/a devido à evolução contínua de Salobo III, que foi parcialmente compensada pelos trabalhos de manutenção em andamento em Salobo I e II, e qualidades mais baixas em Sossego.

A Vale revisou para baixo seu guidance de produção para 315-325kt (de 335-370kt anteriormente). Os preços realizados do cobre ficaram em US$ 7.731/t, diminuindo a diferença em relação ao benchmark da LME para um desconto de 8%, devido a menores ajustes de preços provisórios.

As vendas de níquel foram de 39,2kt (-7% a menos que a projeção do banco), o que é -11% menor a/a e -3% t/t. A produção chegou a 42,1kt, -18,7% menor em relação ao ano anterior (explicado pela transição contínua em Voisey’s Bay para a mineração subterrânea), embora tenha sido 14% t/t (base de comparação fraca devido à manutenção na Indonésia).

A lacuna entre produção e vendas é explicada pelo acúmulo de estoque em Onça Puma realizado para cumprir compromissos de vendas no 4TRI23 durante a reforma do forno. Os preços realizados foram de US$ 21.237/t, um prêmio de 4% em relação à LME devido a uma participação maior de produtos Classe I no mix geral.

Vale (VALE3): recomendação

Os analistas do BTG Pactual destacam que a Vale passou por uma série de contratempos operacionais durante o primeiro semestre, o que vem impactando a percepção do mercado, mas permanecem otimistas de que o baixo rendimento operacional ficou para trás e que a produção/vendas e o desempenho dos custos deverão continuar melhorando gradualmente no futuro.

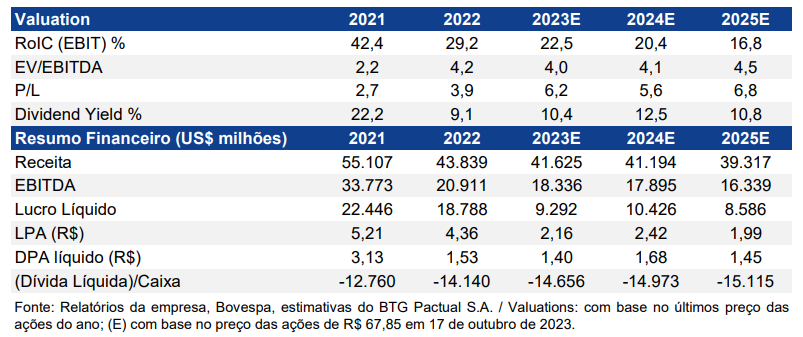

“A Vale (VALE3) também continua sendo um dos nossos nomes preferidos para exposição à reaceleração da economia chinesa, à medida que o governo se esforça para atingir sua meta de crescimento de ~5% para o ano (medidas de estímulo sendo desencadeadas). Em nossas projeções, a Vale negocia a ~4x EV/EBITDA 23 e um yield de fluxo de caixa implícito de 9%. Acreditamos que a empresa pode gerar um yield de cerca de 12-13% aos acionistas na forma de dividendos/recompras em 2024”, conclui o relatório.