Pouca gente sabe que se pode até mesmo lucrar com a venda de títulos do Tesouro Direto antes da data do vencimento, mas tudo depende de sua estratégia.

Dessa forma, será que vale a pena fazer o resgate do Tesouro Direto antes do investimento?

A resposta é: depende.

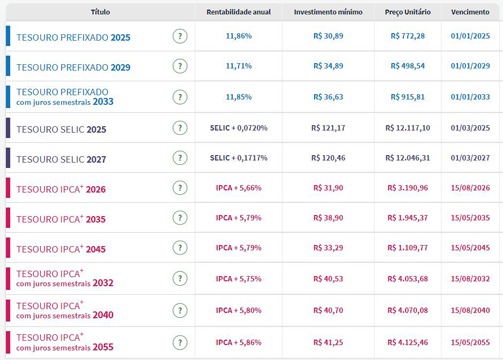

Vencimento dos títulos públicos

No momento de compra do título, você consegue observar alguns dados importantes. Alguns deles são a taxa de rentabilidade, o tipo de papel e a data do vencimento.

Contudo, vale destacar que os títulos atualizam diariamente, podendo ter seus valores alterados. Em resumo, a precificação dos títulos é feita pelo mercado. Observando os títulos disponíveis no Tesouro Direto, logo se vê que há títulos de médio e longo prazo.

Dessa maneira, de forma bem simplificada, os valores dos títulos, isto é, seus preços, variam conforme as expectativas dos investidores quanto aos juros futuros (taxa Selic).

Compreendendo a precificação dos títulos públicos

Tomemos como exemplo que você comprou um título com taxa de 8% ao ano a R$ 900. Desse modo, suponhamos, ainda, que daqui a 1 ano você decida vender esse título.

Entretanto, o mercado está precificando esse mesmo título a 9% ao ano, e não mais a 8%. Logo, o valor unitário de seu ativo será inferior aos R$ 900. Isso é o que se denomina marcação a mercado.

Nesse caso, valeria a pena manter o título até o vencimento ou até um momento mais oportuno para venda. Assim, caso opte por uma dessas alternativas, não perderia dinheiro com seu investimento.

A venda de um título

É fácil notar que a venda de um título depende do mercado, como explicado.

Portanto, da mesma maneira que você pode perder dinheiro com a venda antecipada de um título pelas condições do mercado, pode ganhar dinheiro com a venda antecipada exatamente pelo mesmo motivo.

Talvez tenha soado um pouco confuso, mas fique calmo, é bem simples de compreender.

Quando se compra um título, o preço sofre influências do mercado durante esse prazo, podendo essas serem positivas ou não.

Partindo do ponto de que deseja vender o investimento, haverá um momento bom e um ruim para isso. Caso opte por vender o título na baixa, isto é, pagando pouco, você poderá arcar com prejuízos.

No entanto, se optar pela venda em um momento onde o título está em alta, a tendência é que você lucre com a venda e não perca.

Como funciona o prazo de resgate do Tesouro Direto?

Os títulos do Tesouro Direto possuem uma alta liquidez, ou seja, é extremamente fácil vender um título.

Dessa forma, o próprio governo compra títulos caso você queira vender. Isso faz com que ele tenha uma liquidez alta de D+1 (um dia útil).

Contudo, você tem duas opções: resgatar o título na data do vencimento ou vendê-lo antes do prazo.

Se optar pelo resgate do Tesouro Direto na data do vencimento, também terá duas opções: receber os recursos corrigidos e acrescidos dos investimentos ou reinvestir.

Reinvestimento

Se reinvestir o valor obtido no vencimento do título, você pode comprar títulos da mesma classe.

Nesse sentido, suponhamos que foi feita a compra do título IPCA+ 2026 e chegou o vencimento. Em seguida, você terá as duas opções já mencionadas.

Como o objetivo é reinvestir, basta que você aplique o dinheiro em um título IPCA+ que esteja com um prazo maior de investimento.

Assim, no exemplo citado, bastaria reaplicar no IPCA+ 2035.

Desse modo, tudo dependerá de seus objetivos como investidor, daquilo que você quer fazer e do que quer conquistar. Por isso, ter um planejamento é fundamental.

Classificações de investimentos

Existem investimentos mais e menos arriscados entre as opções de investimento no Tesouro Direto. Mas, aqui, você deve ter a noção de que mesmo que eles difiram entre si, eles ainda estão dentro de um guarda-chuva, digamos assim, de investimentos que tendem a ser mais seguros e, por isso mesmo, dão menor margem para os seus ganhos.

Por que é importante retomar essa discussão aqui? Porque, caso você queira correr maiores riscos e esteja almejando maiores taxas de ganhos, é importante que você retome as classificações basilares dos investimentos.

Se você não tem na ponta da língua as diferenças entre as opções de renda fixa e de renda variável, então a sugestão é que você retome as leituras mais básicas sobre o que é investimento financeiro para fazer uma boa revisão sobre o assunto. E, se você conhece bem esses conceitos, mas ainda não conseguiu definir muito bem o seu próprio perfil, ou simplesmente está em busca de uma carteira mais diversificada, então, é bastante indicado que você veja se fundos de investimento vale a pena para você.

Por que é um bom momento para se tornar credor do governo?

Na atual conjuntura, emprestar dinheiro ao Governo Federal, que é o que acaba acontecendo indiretamente quando compramos títulos públicos, é uma grande ideia. Sabe por quê?

Como você deve estar percebendo, nossa economia não vai lá essas coisas. Nossos índices relacionados à inflação estão nas alturas e os nossos juros são recorde global. Isso tudo, olhando por outros vieses, pode ser péssimo. Mas é uma grande oportunidade para quem empresta dinheiro ao governo – ou aos bancos.

Isso porque esse cenário complicado joga sobre o governo, que está tomando esse dinheiro para financiar suas ações, incertezas. E, como todo mundo sabe, quanto maior o risco de não recebimento, maior o valor cobrado por quem empresta.

Acontece que esse risco, que dá sentido à elevação das taxas cobradas por quem empresta (você), e por consequência maior rentabilidade na hora de emprestar para o governo, não chega a ser ameaçador na prática. A chance de o governo não pagar o que deve é quase nula, afinal de contas, o nosso país tem a característica da emissão de moeda fiduciária própria.

Tendo em vista que o governo não quebra e que as taxas estão atrativas, quer dizer que o tesouro direto é ganho na certa? Não é bem assim! Vale lembrar, aqui, que se ele garante ganhos hoje, mas amanhã aparece uma oportunidade melhor, você na verdade deixou de ter ganhos melhores.

Ou, dizendo de maneira prática: se você comprar um título e, na sequência, esse mesmo título estiver ainda mais atrativo, então você deverá considerar vender aquilo que comprou para poder reinvestir melhor e aproveitar a nova oportunidade.

Essa é uma situação em que a necessidade nos coloca frente a frente com o tema do texto, uma vez que é uma ocasião em que o resgate antecipado do título precisa ser considerado. Feito esse apontamento, podemos voltar para o tesouro direto e entender a melhor estratégia em relação ao resgate antecipado do título.

Vale a pena resgatar o título antecipadamente?

Como dito no início deste artigo, a resposta para essa pergunta é: depende. Depende de seus objetivos como investidor, do tipo de ativo que está em sua carteira e do mercado no momento da sua dúvida.

Nessa lógica, ao contrário do que muitos pensam, há títulos que são mais arriscados e outros mais seguros.

Por exemplo, os títulos de longo prazo costumam ter um risco maior, pois possuem uma dinâmica maior.

Sendo assim, não há como saber como as coisas estarão daqui a 20 anos, o que acontecerá no país, quais mudanças ocorrerão, por exemplo. No entanto, isso é fundamental para determinar a rentabilidade ou não de um título de longo prazo.

Nessa perspectiva, mesmo sendo um título do Tesouro Direto, ele pode oscilar de forma negativa.

Logicamente, se você realizar a venda de um título em seu período de oscilação negativa, terá um prejuízo. Se o fizer em um período de oscilação positiva, terá um ganho.

Porém, vale lembrar que os títulos do Tesouro Direto podem ter seus ganhos previsíveis e serem seguros. Basta não vendê-los antecipadamente e esperar o seu vencimento.

Portanto, se quiser resgatar o dinheiro antes do prazo de vencimento, verifique a diferença entre o preço de compra e venda no mercado de títulos. Isso se chama marcação a mercado.

Todavia, apesar de isso servir para títulos prefixados e atrelados ao IPCA, o Tesouro Selic é um pouco diferente.

Resgate de títulos do Tesouro Selic

O Tesouro Selic é um papel de risco mais baixo, com uma rentabilidade diária e suas oscilações são menores do que a dos outros títulos.

Dessa maneira, caso precise resgatar o dinheiro do Tesouro Selic antes do vencimento, quase não haverá perda de rentabilidade.

Inclusive, esse é o maior motivo para o Tesouro Selic ser uma das melhores opções para uma reserva de emergência.

Como resgatar o Tesouro Direto antes ou depois do vencimento?

Uma vez compreendido o funcionamento da dinâmica dos títulos do Tesouro Direto e seu resgate, nos resta saber como realizar a liquidação do título.

Resgate do tesouro direto no vencimento

É extremamente simples, basta ficar atento à data de vencimento e então optar pela alternativa mais adequada à sua carteira, isto é, reinvestir ou não o dinheiro obtido.

Resgate de forma antecipada

O resgate de forma antecipada poderia ser complicado sem a compreensão da dinâmica de cada título, mas como já foi explicado, isso é bastante simples.

Para o resgate de forma antecipada, basta seguir os seguintes passos:

- Entre em sua plataforma de investimentos.

- Verifique quais títulos estão sob sua custódia e quais são os valores equivalentes.

- Escolha a opção “Resgate”.

- Após isso, terá a opção de resgatar o valor integral ou apenas uma parte dele, então informe o quanto quer resgatar.

- Por fim, basta inserir sua assinatura eletrônica e resgatar o dinheiro do título.

Contudo, lembre-se que o mercado tem horários de negociação. Desse modo, o resgate pode ser solicitado das 18h às 5h nos dias úteis e em qualquer horário nos fins de semana.

Ademais, o dinheiro estará em sua plataforma de investimentos no dia seguinte, caso seja uma corretora e queira utilizar o dinheiro para outro fim que não seja o investimento, basta transferi-lo para sua conta bancária.

- Veja como funciona o mercado secundário de renda fixa da EQI Investimentos.

Como funciona o pagamento do resgate antecipado?

Ao solicitar o resgate do Tesouro Direto antecipadamente, o valor líquido, isto é, sem taxas, será composto de acordo com as seguintes condições:

- Preço do mercado

- Taxas e tributos

- Taxa de rendimento para venda

A fim de facilitar o entendimento, vamos utilizar um exemplo hipotético:

Vamos supor que você fez a compra de um título a R$ 950, com rentabilidade de 10% ao ano.

Passa-se um ano e você decide resgatar o investimento.

No entanto, neste ano que decidiu resgatá-lo, o preço unitário deste título está em R$ 1200.

Em teoria, o valor teria que estar em R$ 1.045,00, se rendesse 10% ao ano.

Vale observar que aí você já teria um lucro de R$ 155, ou seja, o papel valorizou mais de 14% em um ano.

Tendo isso em vista, é necessário analisar as taxas envolvidas, que, no caso do Tesouro Direto, são três:

- IOF

- Taxa de custódia

- Imposto de Renda

No entanto, o IOF, considerando o prazo de 1 ano com o investimento, já será 0, pois ele permanece somente para resgate nos 30 primeiros dias.

Em contrapartida, a taxa de custódia será cobrada proporcionalmente ao tempo decorrido desde a última cobrança. Consideraremos que ela será cobrada daqui a uns dias, então, ficará em 0,15% sobre o rendimento.

Em relação ao Imposto de Renda no Tesouro Direto, para este período de 1 ano ele será de 17,5% sobre o retorno.

Dessa forma, se o lucro foi de R$ 155,00, com os tributos aplicados, o valor líquido será de R$ 1.127,50.

Por fim, é cristalino que mesmo com o desconto das taxas, o resgate foi lucrativo. Porém, é importante ficar atento, pois se o resgate do Tesouro Direto fosse feito na primeira semana, por exemplo, quase não haveria rentabilidade.

Quer saber mais sobre resgate do Tesouro Direto? Clique aqui e converse com um assessor da EQI Investimentos.

Quer investir como um profissional? A EQI Research oferece ferramentas GRATUITAS para te guiar:

- Planilha de Fundos Imobiliários: Tenha em mãos a planilha mais completa do mercado para para gerir seus FIIs – CLIQUE AQUI PARA BAIXAR

- Checklist de Fundos Imobiliários: Selecione os melhores FIIs para sua estratégia de dividendos – CLIQUE AQUI PARA BAIXAR

- Top 3 Small Caps: Descubra imediatamente 3 ativos brasileiros com alto potencial de crescimento para você investir hoje – CLIQUE AQUI PARA BAIXAR

- Calculadora Imóveis x Fundos Imobiliários: Compare e encontre a opção mais rentável para você – CLIQUE AQUI PARA BAIXAR

- Planilha de Ativos: Analise e acompanhe seus investimentos em Ações de forma eficaz – CLIQUE AQUI PARA BAIXAR

- Agenda de Dividendos: Organize-se para um ano inteiro de renda passiva – CLIQUE AQUI PARA BAIXAR